Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет отчислений от фонда заработной платы

Основная заработная плата производственных рабочих составит: Сзп.осн. = Сз.осн + Сз.всп (3.13)

Сзп.осн. = 51972349+20788940=72761289

Дополнительная заработная плата производственных рабочих составит:

Сзп.доп. = Сз.д.осн + Сз.д.всп (3.14)

Сзп.доп. = 597683 + 239072,8=836755,8 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! Отчисления от ФЗП производственных рабочих составят:

где

Среднемесячная заработная плата производственных рабочих:

Проведенные расчеты представим в таблице 3.4. Таблица 3.4 Расходы на заработную плату производственных рабочих, руб.

Определение общепроизводственных расходов 3.3.1 Определение затрат на содержание и эксплуатацию оборудования (ЗРСЭО) 3.3.1.1 Амортизация оборудования, транспортных средств и технологической оснастки: Амортизация – возмещение износа основных средств путем постепенного переноса их стоимости на стоимость изготавливаемой с их помощью продукции. Амортизация начисляется на все основные средства, находящиеся на балансе предприятия отраслей промышленности, независимо от характера их участия в производственном процессе.

где На.i,j,t– годовая норма амортизации соответствующего элемента основных средств (приложение В); Кмиоj, Ктрt, Ктоi – первоначальная стоимость соответственно: j-го вида оборудования, технологической оснастки, транспортных средств, руб.; m,Т,n - соответственно количество оборудования; количество технологической оснастки, количество транспортных средств. Нормы амортизационных отчислений рассчитываются по следующей формуле:

где Тп.и.i – срок полезного использования i-го элемента основных средств, лет. Расчет амортизации оборудования, транспортных средств и технологической оснастки представим в таблице 3.5.

Таблица 3.5 Расчет амортизации оборудования, транспортных средств и технологической оснастки

Расчет затрат на электроэнергию

где

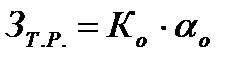

3.3.1.3 Расчет затрат на текущий ремонт оборудования:

где Ко – капитальные вложения в оборудование, руб.;

Расчет затрат на возмещение транспортных средств Зтр=КТ·νтр, (3.21)

где КТ – капитальные вложения в транспортные средства, руб.; νтр – коэффициент, учитывающий затраты на возмещение транспортных средств от их стоимости (νтр=0,05).

Расчет затрат на внутризаводское перемещение грузов

где

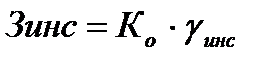

Определение затрат на погашение стоимости инструментов и приспособлений общего назначения

где Ко – капитальные вложения в оборудование, руб.;

3.3.1.7 Расчет общей величины расходов на содержание и эксплуатацию оборудования

3.3.2 Расчет расходов по организации, обслуживанию и управлению производством (ЗРОУП)

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 224; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.171.202 (0.013 с.) |

(3.15)

(3.15) – ставка отчислений на государственное страхование в фонд социальной защиты населения (hфсзн = 34%, на 1.01.2012г.);

– ставка отчислений на государственное страхование в фонд социальной защиты населения (hфсзн = 34%, на 1.01.2012г.); - ставка отчислений на обязательное страхование производственных рабочих от несчастных случаев(hстр = 0,6%, на 1.01.2012г. для бюджетных и прочих организаций).

- ставка отчислений на обязательное страхование производственных рабочих от несчастных случаев(hстр = 0,6%, на 1.01.2012г. для бюджетных и прочих организаций).

,. (3.16)

,. (3.16)

(3.17)

(3.17) , (3.18)

, (3.18) (3.19)

(3.19) - количество оборудования на каждой операции;

- количество оборудования на каждой операции; - величина установленной мощности на единицу одноименного оборудования, кВт;

- величина установленной мощности на единицу одноименного оборудования, кВт; - коэффициент спроса на электроэнергию (

- коэффициент спроса на электроэнергию ( =0,92);

=0,92); - коэффициент потерь электроэнергии в сети (

- коэффициент потерь электроэнергии в сети ( =1,08);

=1,08); - коэффициент загрузки оборудования по мощности (

- коэффициент загрузки оборудования по мощности ( =0,75);

=0,75); - средний коэффициент загрузки оборудования по времени (

- средний коэффициент загрузки оборудования по времени ( - цена одного кВт/ч электроэнергии (

- цена одного кВт/ч электроэнергии ( = 737 руб. для юридических лиц на 1.09.2011г.).

= 737 руб. для юридических лиц на 1.09.2011г.). - эффективный годовой фонд времени работы оборудования, ч.

- эффективный годовой фонд времени работы оборудования, ч.

(3.20)

(3.20) - коэффициент, учитывающий затраты на текущий ремонт оборудования (0,03-0,05).

- коэффициент, учитывающий затраты на текущий ремонт оборудования (0,03-0,05).

(3.22)

(3.22) - капитальные вложения в транспортные средства, руб.;

- капитальные вложения в транспортные средства, руб.; - коэффициент, учитывающий затраты на внутризаводское перемещение грузов (

- коэффициент, учитывающий затраты на внутризаводское перемещение грузов ( =0,3).

=0,3).

(3.23)

(3.23) - коэффициент, учитывающий затраты на погашение стоимости инструментов и приспособлений общего назначения (

- коэффициент, учитывающий затраты на погашение стоимости инструментов и приспособлений общего назначения ( =0,005).

=0,005).

(3.24)

(3.24)