Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение сравнительной эффективности лизинга и кредита.

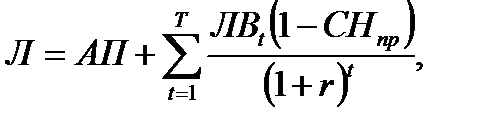

Сравнительный анализ эффективности можно провести на базе дисконтированной стоимости денежных потоков. Рассчитав по каждому источнику дисконтированные ежегодные платежи с поправкой на налоговые изъятия можно определить экономию средств. 1. Совокупная дисконтированная стоимость платежей при использовании лизинга (Л) рассчитывается по формуле

где АП – авансовый платеж, руб.; ЛВt – размер периодического лизингового взноса, руб.; СНпр – ставка налога на прибыль, %; R – норма дисконтирования, ед.; T – срок действия договора. 2. Совокупная дисконтированная стоимость расходов при кредитовании приобретения имущества определяется по формуле

где Д 0 – стоимость имущества, оплачиваемая при его приобретении за счет средств заемщика, руб.; Кt – размер периодических платежей по погашению долга, руб.; ПКt – периодическая плата за кредитные ресурсы, руб.; КРt – кредитные ресурсы, плата за которые осуществляются в расчетном периоде, руб.;

Принципы проектного финансирования реальных инвестиций. 1) Участие в проекте надежных партнеров, способствующих его реализации 2) Квалифицированная подготовка ТЭО и ПСД, их предварительное согласование с кредиторами и инвесторами 3) Достаточная капитализация проекта 4) Детальная разработка организации строительства и эксплуатации будущего объекта, включая производство, транспорт, менеджмент и маркетинг 5) Оценка проектных рисков и их распределение среди участников 6) Наличие соответствующего набора правового обеспечения и гарантий 7) Диверсификация источников финансирования проекта 8) Обеспечение технической и экономической жизнеспособности объекта, позволяющей генерировать денежные поступления, достаточные для обслуживания долга перед кредиторами, инвесторами и другими контрагентами 54.Основные этапы проведения сделок по слиянию и поглощению компании и их содержание. Ключевые этапы проекта слияния/поглощения 1. Определение целей 2. Формирование "длинного" списка компаний–целей 3. Оценка инвестиций, необходимых для сделки 4. Предварительные переговоры с собственниками и менеджерами компаний-целей 5. Формирование "короткого" списка компаний-целей

6. Заключение договоров о намерениях и соглашений о конфиденциальности 7. Начало сотрудничества с компаниями-целями по интеграции 8. Разработка сценария интеграции Due Diligence (комплексная оценка) компаний-целей – прединвестиционное обследование, позволяющее получить достоверные и объективные данные о приобретаемом (инвестируемом) бизнесе. 9. Переговоры об окончательной цене и условиях поглощений 10. Структурирование сделки 11. Оформление юридических документов 12. Реализация проекта интеграции 13. Оценка результатов проекта

Преимущества и недостатки самофинансирования. Самофинансирование (внутреннее финансирование) - обеспечивается за счет предприятия, планирующего осуществление инв проекта. Преимущества C делает предприятие независимым от кредиторов C позволяет проводить долговременную инвестиционную стратегию Недостатки D осуществление инв проектов предполагает единовременное вложение значительных фин ресурсов на длительный срок, поэтому данный метод чаще используется для реализации небольших реальных инв программ и для фин инвестиций Амортиз отчисления — наиболее стабильный источник финансирования капитальных вложений. Преимущество амортиз отчислений, как источника финансирования капитальных вложений - он формируется при любом финансовом положении предприятия и всегда остается в его распоряжении. Преимущества и недостатки долевого финансирования. Долевое финансирование – финансирование путем продажи акций, вкладов учредителей и стратегических инвесторов и передачи в результате части активов фирмы им в собственность. Такая форма финансирования используется для реализациикрупных инв проектов, например, для создания нового предприятия, а также для привлечения дополнительных инв ресурсов в действующее предприятие. Преимущества C выплаты за пользование привлеченными ресурсами не носят безусловный характер C существенные масштабы и длительные сроки C внешний контроль за целевым использованием средств Недостатки D потеря части собственности, частичная утрата контроля над предприятием (проектом)

D на привлечение инв ресурсов требуется время и дополнительные расходы

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.144.32 (0.007 с.) |