Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эмиссия акций, как способ финансирования инвестиционной д-ти.Стр 1 из 8Следующая ⇒

Эмиссия акций, как способ финансирования инвестиционной д-ти. Акция - эмиссионная ЦБ, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации. Различают обыкновенные и привилегированные акции. Акции могут размещаться как среди прежних, так и среди новых акционеров. К эмиссии акций могут прибегать как действующие АО, реализующие Инв.П., так и учредители строящегося предприятия для привлечения соучредителей. Предприятие, которое переходит к стадии быстрого расширения бизнеса может выйти на открытой рынок с целью размещения акций среди первичных инвесторов (IPO). Преимущества: свобода выбора времени, неограниченность масштабов, заинтересованность инвесторов в доступе к управлению, диверсификация состава акционеров, увеличение ликвидности торгуемых акций, создание + имиджа в случае успеха, отсутствие необходимых фиксированных выплат по обык.акциям. Недостатки: случаи, когда работники (держатели акций) заинтересованы больше в получении больших дивидендов в результате роста акционерного капитала, нежели в политике форсирования инвестиций. Также эмитент уступает часть своих прав и рискует потерять контроль, Также акции могут оказаться неликвидными или вовсе потерять свою привлекательность как объект вложения. Эмиссия акций - высокозатратный способ финансирования: необходимы издержки на печать и распространение проспекта эмиссии, форм заявок, саму эмиссию акций, рекламу и т.д. Эмиссия акция характеризуется большим сроком подготовки и требует одновременно краткосрочного ее проведения. Есть привил и обыкнов акции. К выпуску привилегированных акций прибегают,когда хотят привлечь финансовые ресурсы, но не хотят терять контроль над предприятием. Однако большей популярностью среди инвесторов все же пользуются более рисковые обыкновенные акции, которые приносят более высокие доходы и дают право на участие в управлении. Предприятия может выпускать акции различными способами: открытая продажа, публичный выпуск, частное размещение, тендерное предложение, открытое предложение, бонусные (премиальные) эмиссии, дробление (расщепление, сплит) акций, выпуск прав.

Использование облигационных займов для финансирования инв проектов. Одним из источников финансирования инвестиционной д-ти может быть эмиссия облигаций, направленная на привлечение временно свободных денежных средств населения и коммерческих структур. Эмиссия корпоративных облигаций - способ долгового финансирования, используемый эмитентами, которые не хотят уступать часть своих прав на владение компанией новым инвесторам. Облигационные займы представляют собой выпуск предприятием — инициатором проекта корпоративных облигаций, средства от размещения которых предназначены для финансирования определенного инв проекта. Срок облигационного займа, как правило, должен быть не менее продолжительным, чем средний срок осуществления инв проекта, с тем чтобы погашение обязательств по облигационному долгу происходило после получения отдачи от вложенных средств. Облигации распространяются на добровольной основе и по истечении определенного срока подлежат выкупу. Они могут быть: именными и на предъявителя, процентными и беспроцентными, свободно обращающимися или с ограниченным кругом обращения. Для обеспечения привлекательности облигаций необходимо установить выгодные для инвесторов условия выпуска. Среди которых основными являются: объем эмиссии, срок, номинал и купон. Преимущества: 1.владение облигациями не предоставляет права на участие в управлении компанией 2.в силу раздробленности держателей облигаций минимизируется вероятность вмешательства кредиторов во внутреннюю д-ть предприятия 3.большие объёмы и сроки займов. 4.предоставление обеспечения не обязательно 5.возможность самостоятельного определения основных параметров займа и свойств размещаемых облигаций 6.проценты по долговым обязательствам включаются во внереализац расходы и уменьшают сумму налога на прибыль. 7.возможность самостоятельного управления объемом долга через покупку своих же облигаций на вторичном рынке 8.создание публичной кредитной истории фирмы эмитента. При своевременном выполнении своих обязательств фирма-эмитент облигаций получает имидж надёжного заемщика.

Недостатки: 1.трудности и дополнительные расходы при организации и обслуживании займов 2.значительное требование к эмитенту по прозрачности финансовой отчётности 3.задержки с выплатой процентов или несвоевременное погашение долга могут отрицательно сказываться на публичной кредитной истории фирмы и снизить ее рейтинг

Организация кредитования инв проектов. Основные документы, необходимые для оформления долгосрочного кредитования: 1.Кредитная заявка (назначение кредита, объем средств, способ и срок кредитования, предполагаемый график погашения, варианты обеспечения кредита с указанием вида обеспечения, его стоимости и местонахождения) 2. Документы, подтверждающие правоспособность клиента: свидетельство о регистрации, устав и учредительный договор, разрешение на лицензируемые виды д-ти 3.Документы, характеризующие финансовое состояние заемщика: ББ отметкой налоговой инспекции за последние три года и на последнюю отчетную дату, отчеты о прибылях и убытках, о движении денежных средств, расшифровки дебиторской и кредиторской задолженности и др. 4.Технико-экономическое обоснование (бизнес-план инв проекта, а при необходимости и сам проект) 5.Копии контрактов на покупку ОС, выполнение строительно-монтажных работ и др. 6.Документы, характеризующие обеспечение кредита 7.Сведения о кредитах, полученных в других банках (кредитная история)

Кредитование осуществляется в несколько этапов 1) рассмотрение заявок на получение кредита, предварительный анализ фин состояния заемщика 2) юридическая оценка представленных документов 3) проверка представленных документов службой безопасности 4) изучение кредитоспособности потенциального заемщика (на основе ББ, ООПиУ, отчет о движении ден.средств, расшифровки статей и др.) 5) анализ эффективности Инв.П. и возможности погашения кредита 6) анализ рисков, связанных с кредитованием инв проекта 7) принятие решения о выдаче кредита и определение условий кредитования (V, сроки и порядок выдачи, % ставки, срок погашения, обязанность и ответственность сторон и др) 8) подготовка и заключение кредитного договора 9) контроль за выполнением условий кредитования, целевым использованием кредита и своевременным его возвратом В кредитовании инв проекта может быть отказано когда: денежный поток не позволяет погасить обязательства; IRR меньше процентной ставки по кредиту; срок погашения кредита меньше или равен сроку окупаемости инв затрат по проекту; NPV отрицательная. Обязательное условие – использование собственных средств (как правило, не менее 20%)! Кредит может быть выдан единовременно на определенные цели и конкретные сроки или в соответствии с кредитным договором открывается кредитная линия. Кредитная линия – это обязательство банка предоставлять заемщику в течение определенного периода кредиты в пределах согласованного лимита. Виды ставок: Фиксированная ставка (остается неизменной в течение всего периода кредитования) и Плавающая (периодически пересматривается в зависимости от условий рынка, изменения уровня инфляции и др. Она состоит из: фиксированной части и подвижной) При определении величины процента банк учитывает: базовую процентную ставку, уровень прибыльности ссудных операций банка и премию за риск, которая в свою очередь зависит от кредитоспособности заемщика, его кредитной истории и риска, связанного с реализацией проекта.

Основные виды лизинга 1.По объекту договора: лизинг потребительских товаров и средств производства 2.По сроку договора: краткосрочный, долгосрочный, среднесрочный 3.По составу субъектов л.: прямой лизинг (собственник самостоятельно сдает объект лизинга), косвенный лизинг (передача имущества в лизинг происходит через посредника), возвратный лизинг (продавец предмета лизинга одновременно выступает и как лизингополучатель), раздельный лизинг (лизинговая операция с участием множества сторон). 4.По составу участников: внутренний и международный 5.По намерениям участников: срочный и возобновляемый 6.По характеру использования объекта лизинга: финансовый лизинг и оперативный лизинг Финансовый лизинг: -полное возмещение всех расходов лизингодателя на приобретение имущества и его передачу для производственного использования получателю -не допускается досрочное прекращение договора, в противном случае возмещаются все потери лизингодателя -обычно не предусматривается обслуживание оборудования (поставка запчастей, наладка и ремонт) со стороны лизингодателя -арендатор получает оборудование для его производственного использования на срок договора -в конце срока действия договора арендатор может выкупить оборудование по остаточной стоимости Оперативный лизинг: -короткие сроки, что предполагает возможность неоднократной сдачи оборудования в аренду -право собственности не переходит к арендатору -аренду можно прекратить в любой момент по желанию арендатора -договор оперативного лизинга предусматривает ремонт и обслуживание оборудования силами арендодателя -ставки лиз платежей выше по сравнению с финн лизингом Организация лизинговых операций. Содержание лизингового соглашения. Потребитель обращается в лизинговую компанию с заказом на получение необходимого оборудования. Получив поручение предприятия, лизинговая компания покупает требуемые машины и оборудование и предоставляет их своему клиенту. Покупка средств производства осуществляется за счет собственных средств лизинговой компании и/или банковского кредита. Гибридное финансирование 1.Привилегированные акции —дают владельцу приоритет на участие в прибылях и на активы компании в случае ее ликвидации.

2.Варрант — выпускаемый компанией опцион, который дает его владельцу право купить установленное количество акций компании по определенной цене. 3.Конвертируемые ценные бумаги —облигации или привилегированные акции, которые в определенные сроки и на определенных условиях могут по желанию их держателя быть обменены на обыкновенные акции. 4.Секьюритизированные кредиты — кредиты компании, обращенные в ценные бумаги. 5.Серединное финансирование/финансирование второго уровня —необеспеченный заем, гарантирующий кредитору получение прав на участие в капитале компании в дальнейшем. Выкуп компании Финансируемый выкуп/выкуп с рычагом — выкуп компании-цели с использованием долгового финансирования. компания-объект меняет структуру источников средств, замещая относительно дорогой собственный капитал заемными средствами. Выкуп компании менеджментом — форма приобретения при условии привлечения заемных средств, используемая для передачи права собственности на акции от текущих акционеров топ-менеджерам компании. Роль инноваций. Й.Шумпетер выделил пять изменений в развитии связанных с инновациями: -использование новой техники, технологических процессов или нового рыночного обеспечения производства -внедрение продукции с новыми свойствами -использование нового сырья -изменения в организации производства и его материально-технического обеспечения -появление новых рынков сбыта Согласно Шумпетеру, движущая сила процветания — инвестиции в основной капитал, которые служат воплощению инноваций. Инновации являются активным звеном всех сфер жизнед-ти общества. Инновации превратились в основную движущую силу экономического и социального развития. Движущей силой конкуренции является стимул к нововведениям. Именно на основе нововведений удается использовать современную технологию и организацию производства, повышать качество продукции, обеспечивать успех и эффективность д-ти предприятия. Решение этих задач требует новаторского, предпринимательского подхода, сутью которого являются поиск и реализация инноваций.

Риски инновационной д-ти □ по степени риска – допустимый, критический или катастрофический □ по роду д-ти – исследовательской, экспериментальной или опытно-производственной д-ти □ по сфере возникновения – технический, производственный, информационный, экономический (коммерческий), экологический или политический □ по уровню – высокий, средний или низкий риск □ по экономическому содержанию – операционный, кредитный, инфляционный, валютный или инновационно-инв □ п о месту возникновения – страновой, региональный или отраслевой Венчурное инвестирование. Содержание, объекты и субъекты, источники венчурного капитала. Венчурное финансирование - это долгосрочные (3- 5 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний, ориентированных на разработку и производство наукоемких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

Венчурное финансирование — финансирование новых предприятий и новых видов д-ти, которые традиционно считаются высоко рискованными, что не позволяет получить для них финансирование в виде банковского кредита и других общепринятых форм. Субъекты: - частные лица (бизнес-ангелы) – состоятельные люди, которые, основываясь на собственном опыте и интересах, вкладывают фин средства в рисковые инвестиции - корпоративные инвесторы (крупные промышленные предприятия) –могут непосредственно финансировать создание малых фирм, полностью принадлежащих им филиалов малых венчурных инв фирм или специализированных инв фирм венчурного капитала. - независимые венчурные фонды создаются крупными банками (коммерческими и инвестиционными), страховыми компаниями, пенсионными и паевыми фондами, а так же общественными профсоюзными фондами сбережений. Они имеют статус фин партнерства с ограниченной ответственностью. Объекты: венчурные проекты - проекты, направленные на разработку, создание, реализацию новых идей, новых продуктов, новых технологий (инновационного продукта). Обладают очень высоким уровнем новизны и повышенным риском реализации. Финансовый лизинг Ø полное возмещение всех расходов лизингодателя на приобретение имущества и его передачу для производственного использования получателю Ø не допускается досрочное прекращение договора, в противном случае возмещаются все потери лизингодателя Ø обычно не предусматривается обслуживание оборудовани со стороны лизингодателя Ø арендатор получает оборудование для его производственного использования на срок договора Ø в конце срока действия договора арендатор может выкупить оборудование по остаточной стоимости Оперативный лизинг Ø все виды лизинга, не являющиеся финансовым лизингом Ø короткие сроки, а значит возможность неоднократной сдачи оборудования в аренду Ø право собственности не переходит к арендатору Ø аренду можно прекратить в любой момент по желанию арендатора Ø договор оперативного лизинга предусматривает ремонт и обслуживание оборудования силами арендодателя Новые тенденции Сегодня на ипотечном рынке работают более 20 кредитных организаций. За последний год произошло несколько существенных изменения. Теперь стало реальным получение кредита не только на покупку первичного жилья, но и приобретения гаража, дачи или участка под застройку. Самая выгодная ипотека На сегодняшний день самой востребованной является ипотека с первоначальным взносом в 10-20 %, с процентной ставкой не выше 13-15 % годовых и сроком от 15 до 20 лет. При этом очень популярны альтернативные сделки, когда одновременно с покупкой нового жилья происходит реализация старого. Большинство сделок приходится на покупку вторичного жилья или квартир в новостройках.

44.Особенности определения понятий слияний и поглощений в российском и зарубежном законодательстве. Слияние и поглощение (M&A ) — общее наименование сделок, характеризующихся передачей корпоративного контроля в различных формах, включая покупку и обмен активами. К ним относят слияния (соединение компаний в одну), поглощения, приобретение компаний, LBO, MBO, «takeover», изменение структуры собственности, «обратное слияние» (создание публичной компании без IPO), «spin-off» (выделение и продажа бизнес-единиц). Международная практика Слияние —любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из существовавших ранее двух или более структур.Включает вариант, когда один из субъектов сохраняется, а остальные утрачивают свою самостоятельность и прекращают существование. Российское законодательство Слияние — реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. В российском законодательстве этот случай попадает под термин “ присоединение ” Поглощение — взятие одной компанией другой под свой контроль (приобретение абсолютного/частичного права собственности), при этом она продолжает функционировать. Присоединение — соединение компаний, при котором одна компания прекращает свое существование, «растворяясь» в наследующей компании.

Постоянный ипотечный кредит Предусматривает выплаты на аннуитетной основе равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита и позволяющими погасить кредит по истечении установленного срока (самоамортизирующийся кредит). Кредитор устанавливает: Ø

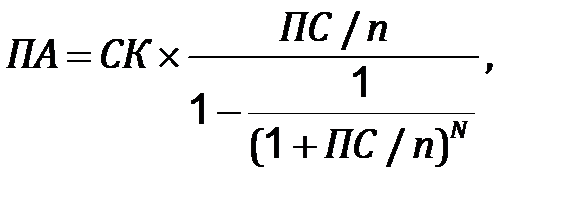

Кз – коэффициент ипотечной задолженности СК – сумма ипотечного кредита СН – стоимость объекта недвижимости.

Чем выше значение данного коэффициента, тем выше доля заемных средств и ниже доля собственных средств инвестора в финансировании сделки с недвижимостью. Обычно Кз составляет 75–80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств. Ø срок кредита Ø процентную ставку исходя из преобладающих на рынке условий Аннуитетные платежи рассчитываются по формуле:

При ежемесячной периодичности платежей формула принимает следующий вид:

ЕПА – ежемесячный аннуитетный платеж СК – сумма кредита ПС – годовая процентная ставка в долях от единицы М – количество месяцев кредитования При ежемесячных выплатах ЕПД = СК / М + ОЗ × ПС/ 12, где ЕПД – ежемесячный платеж дифференцируемый. Кредит с участием. кредитор, кроме платежей по кредиту, получает определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Это позволяет кредитору страховать себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, а следовательно, позволяют приобретать более дорогую недвижимость. o При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода приносимого объектом недвижимости. o Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается, или в другой обусловленный момент. Канадский ролловер - предусматривает деление срока кредита на заранее установленные временные интервалы. Для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка. В РФ в настоящее время внедряется ипотечная программа «Переменная ставка» – ипотечный кредит, размер процентной ставки по которому зависит от ставки рефинансирования ЦБ РФ. Использование данной программы предусматривает наличие верхнего и нижнего пределов величины процентной ставки по кредиту (не менее 5% и не более 20% годовых).

Государственно-частное партнёрство. Содержание, основные сферы применения и перспективы развития. ГЧП — совокупность форм средне- и долгосрочного взаимодействия государства и бизнеса для решения общественно значимых задач на взаимовыгодных условиях. В числе базовых признаков государственно-частных партнёрств в узкой (экономической) трактовке можно назвать следующие: · сторонами ГЧП являются гос-во и частный бизнес; · взаимодействие сторон закрепляется на официальной, юридической основе; · взаимодействие сторон имеет равноправный характер; · ГЧП имеет чётко выраженную публичную, общественную направленность; · в процессе реализации проектов на основе ГЧП консолидируются, объединяются ресурсы и вклады сторон; · финансовые риски и затраты, а также достигнутые результаты распределяются между сторонами в заранее определённых пропорциях. Формы ГЧП к основным формам ГЧП в сфере экономики и гос управления можно отнести: · любые взаимовыгодные формы взаимодействия государства и бизнеса; · гос контракты; · арендные отношения; · финансовую аренду (лизинг); · государственно-частные предприятия; · соглашения о разделе продукции (СРП); · концессионные соглашения. Наиболее современными и перспективными инструментами ГЧП в РФ на текущий момент являются: · Инв фонд; · Банк развития; · другие гос корпорации; · особые экономические зоны; · Российская венчурная компания; · концессии. В РФ имеется значительный потенциал для развития многих форм ГЧП, однако для его практической реализации необходимо решение ряда следующих проблем: ГЧП нельзя рассматривать узко, только как привлечение доп ресурсов в капиталоемкие проекты властей всех уровней. Нужно учитывать реальные интересы обеих сторон. Эффективное партнерство реально только при условии полной ясности и предсказуемости стратегии дальнейшего развития страны; необходим существенный прогресс в развитии российского законодательства о государственно-частном партнерстве, в особенности, в отношении принятия, распределения правомочий и защиты интересов сторон партнерства; разработка проблемы концессий ведется в стране не системно: власть сосредоточивается в основном на законодательных вопросах, не уделяя должного внимания экономическим и социальным проблемам, механизму функционирования и регулирования концессий; необходимо подготавливать высококвалифицированные кадры, способные профессионально составлять долгосрочные концессионные договоры.

Преимущества C делает предприятие независимым от кредиторов C позволяет проводить долговременную инвестиционную стратегию Недостатки D осуществление инв проектов предполагает единовременное вложение значительных фин ресурсов на длительный срок, поэтому данный метод чаще используется для реализации небольших реальных инв программ и для фин инвестиций Амортиз отчисления — наиболее стабильный источник финансирования капитальных вложений. Преимущество амортиз отчислений, как источника финансирования капитальных вложений - он формируется при любом финансовом положении предприятия и всегда остается в его распоряжении. Преимущества C выплаты за пользование привлеченными ресурсами не носят безусловный характер C существенные масштабы и длительные сроки C внешний контроль за целевым использованием средств Недостатки D потеря части собственности, частичная утрата контроля над предприятием (проектом) D на привлечение инв ресурсов требуется время и дополнительные расходы

Преимущества C гибкая схема финансирования C отсутствием затрат, связанных с регистрацией и размещением ценных бумаг C использованием эффекта фин рычага C уменьшение налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость Недостатки D высокие проценты ставки на российском финансовом рынке D необходимость надежного обеспечения D дефицит стратегических инвесторов в РФ

Преимущества C возможность получить имущество без предварительного накопления определенной суммы собственных средств и привлечения иных внешних источников C может быть единственным методом финансирования инв проектов C оформление лизинга не требует таких гарантий, как получение банковского кредита C повышает коммерческую эффективность инв проекта за счет льгот по налогообложению, применению ускоренной амортизации и др. C гибкость лизинговых платежей C обеспечивает полное финансирование капитальных затрат

Инв налоговый кредит. Инв налоговый кредит (ИНК) − такое изменение срока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу (одному или нескольким) с последующей поэтапной уплатой суммы кредита и начисленных процентов. Основания для предоставления ИНК: o проведение НИОКР либо технического перевооружения собственного производства o осуществление внедренческой или инновационной д-ти o выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. ü Может быть предоставлен организации, являющейся налогоплательщиком налога на прибыль, налога на имущество и земельного налога. ü Срок кредита − от одного до пяти лет. ü Уменьшение суммы налога в каждом отчетном периоде − не более 50 % соответствующих платежей по налогу. Инв налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства, которая проявляется в следующем: Ø уменьшаются текущие налоговые обязательства организаций в течение определенного срока Ø суммы неуплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений Ø пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита

Инв налоговый кредит. Инв налоговый кредит (ИНК) − такое изменение срока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу (одному или нескольким) с последующей поэтапной уплатой суммы кредита и начисленных процентов. Основания для предоставления ИНК: o проведение НИОКР либо технического перевооружения собственного производства o осуществление внедренческой или инновационной д-ти o выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. ü Может быть предоставлен организации, являющейся налогоплательщиком налога на прибыль, налога на имущество и земельного налога. ü Срок кредита − от одного до пяти лет. ü Уменьшение суммы налога в каждом отчетном периоде − не более 50 % соответствующих платежей по налогу. Инв налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства, которая проявляется в следующем: Ø уменьшаются текущие налоговые обязательства организаций в течение определенного срока Ø суммы неуплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений Ø пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита

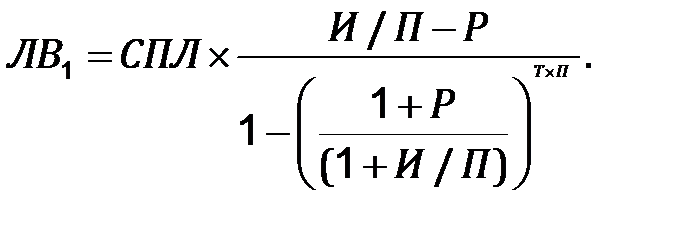

70.Расчёт лизинговых платежей методом фин рент (аннуитетов).

где ЛВt – постоянный лизинговый взнос, руб.; СПЛ – стоимость лизингового имущества, руб.; АП – авансовый платеж, руб.; Т – срок договора лизинга; И – лизинговый процент; П – периодичность платежей. Общий размер лизинговых платежей составит

где ЛВt – лизинговый взнос, начиная со второго; Р – постоянный темп прироста, может быть как положительным Р > 0 – периодические взносы возрастают, так и отрицательным Р < 0 – уменьшаются в каждом последующем периоде; ЛВ1 – первый лизинговый взнос

Состав лизинговых платежей. 1) амортизация лизингового имущества за весь срок действия договора лизинга 2) компенсация платы лизингодателя за использованные им заемные средства 3) комиссионное вознаграждение 4) плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга 5) стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат

При ежемесячных выплатах ЕПД = СК / М + ОЗ × ПС/ 12, где ЕПД – ежемесячный платеж дифференцируемый.

Эмиссия акций, как способ финансирования инвестиционной д-ти. Акция - эмиссионная ЦБ, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации. Различают обыкновенные и привилегированные акции. Акции могут размещаться как среди прежних, так и среди новых акционеров. К эмиссии акций могут прибегать как действующие АО, реализующие Инв.П., так и учредители строящегося предприятия для привлечения соучредителей. Предприятие, которое переходит к стадии быстрого расширения бизнеса может выйти на открытой рынок с целью размещения акций среди первичных инвесторов (IPO). Преимущества: свобода выбора времени, неограниченность масштабов, заинтересованность инвесторов в доступе к управлению, диверсификация состава акционеров, увеличение ликвидности торгуемых акций, создание + имиджа в случае успеха, отсутствие необходимых фиксированных выплат по обык.акциям. Недостатки: случаи, когда работники (держатели акций) заинтересованы больше в получении больших дивидендов в результате роста акционерного капитала, нежели в политике форсирования инвестиций. Также эмитент уступает часть своих прав и рискует потерять контроль, Также акции могут оказаться неликвидными или вовсе потерять свою привлекательность как объект вложения. Эмиссия акций - высокозатратный способ финансирования: необходимы издержки на печать и распространение проспекта эмиссии, форм заявок, саму эмиссию акций, рекламу и т.д. Эмиссия акция характеризуется большим сроком подготовки и требует одновременно краткосрочного ее проведения. Есть привил и обыкнов акции. К выпуску привилегированных акций прибегают,когда хотят привлечь финансовые ресурсы, но не хотят терять контроль над предприятием. Однако большей популярностью среди инвесторов все же пользуются более рисковые обыкновенные акции, которые приносят более высокие доходы и дают право на участие в управлении. Предприятия может выпускать акции различными способами: открытая продажа, публичный выпуск, частное размещение, тендерное предложение, открытое предложение, бонусные (премиальные) эмиссии, дробление (расщепление, сплит) акций, выпуск прав.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 197; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.141.6 (0.21 с.) |

максимальную величину основной суммы кредита в процентах от стоимости недвижимости:

максимальную величину основной суммы кредита в процентах от стоимости недвижимости:

Метод фин рент (аннуитетов), рассчитывается в случае, когда лизинговые выплаты постоянны и равны между собой по формуле:

Метод фин рент (аннуитетов), рассчитывается в случае, когда лизинговые выплаты постоянны и равны между собой по формуле:

В случае, если договором предусмотрено изменение лизинговых платежей с постоянным относительным приростом, то используется формула:

В случае, если договором предусмотрено изменение лизинговых платежей с постоянным относительным приростом, то используется формула: Первый лизинговый взнос ЛВ1 рассчитывается по формуле

Первый лизинговый взнос ЛВ1 рассчитывается по формуле Лизинговый платеж за весь срок договора лизинга составит

Лизинговый платеж за весь срок договора лизинга составит