Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Властивості оцінок параметрів.

Оценки параметров являются выборочными характеристиками, которые имеют ряд особенностей: несмещенность, обоснованность, эффективность, инвариантность. Оценку называет несмещенной, если математическое ожидание оценки равняется его истинному значению Обоснованная оценка дает истинное значения при достаточно большом объеме выборки, независимо от конкретных наблюдений, которые входят в неё. Эффективность оценки проявляется в том, что она имеет наименьшую дисперсию по сравнению с любыми другими оценками.

Коваріаційна матриця оцінок параметрів моделі. С помощью ковариационной матрицы рассчитываются основные показатели случайного рассеивания оценок параметров около соответственных истинных значений, а также характеристики взаимосвязей полученных оценок.

На главной диагонали cov(A) содержатся оценки дисперсии параметров Ковариационная матрица рассчитывается по формуле где

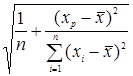

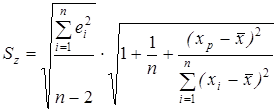

Прогноз залежної змінної. Эконометрические модели можно применять для построения прогнозных хначений. Более грубой оценкой прогнозного значения будет построение точечного прогноза для определенной величины Х, для этого в уравнение регрессии достаточно подставить значения нужной независимой переменной. Но поскольку полученное значение Y является оценкой, то оно естественно будет отличатся от истинного значения в генеральной совокупности. В таком случае целесообразно построить прогнозный интервал среднего или индивидуального значения. Для среднего значения Где Для индивидуального

Стоит отметить, что ширина интервала для индивидуального значения будет больше, чем для среднего. Также ширина зависит от значения Х, чем больше оно отдалено от среднего фактического значения, тем шире интервал.

Оцінювання прогнозних можливостей моделі. Прогнозирование зависимой переменной на основе эконометрической модели требует оценивания прогнозных возможностей модели. Для такого оценивания применяют систему характеристик, которые можно разделить на 3 группы: абсолютные, сравнительные, качественные. Все три группы характеристик принадлежат к ошибкам зависимой переменной.

Средняя абсолютная ошибка Относительная средняя ошибка Чем меньше рассчитанное значение ошибки, тем более высокая точность модели.

Коефіцієнти детермінації і кореляції. Для оценки качества построенной модели регрессии можно использовать коэффициент детерминации. Коэффициент детерминации описывает то, насколько независимые факторы влияют на зависимую переменную, то есть на сколько изменения Y обусловлены изменениями Х. R2 характеризует долю факторной дисперсии в общей дисперсии результативного фактора.

Плотность связи исследуемых факторов можно оценить с помощью линейного коэффициента корреляции rxy

Значения коэффициента корреляции могут изменяться от -1 до 1, и чем ближе модульное значение к 1, тем сильнее взаимосвязь. При отрицательном значение r присутствует обратная взаимосвязь (с увеличением Х, Y уменьшается, и наоборот), а при положительном – прямая (с увеличением Х, Y также увеличивается). Поскольку коэффициент корреляции описывает только линейную зависимость его нельзя применять для нелинейных моделей. Коэффициент корреляции является исключительно математическим приемом и при принятии решений касательно модели, нужно отталкиваться от объективного экономического смысла исследуемых величин.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.8.82 (0.007 с.) |

.

.

элементы поза главной диагонали являются оценками ковариации между соответственными параметрами.

элементы поза главной диагонали являются оценками ковариации между соответственными параметрами. ,

, несмещеная оценка дисперсии остатков. Оценки ковариационной матрицы применяют для нахождения стандартных ошибок и построении доверительных интервалов оценок параметров.

несмещеная оценка дисперсии остатков. Оценки ковариационной матрицы применяют для нахождения стандартных ошибок и построении доверительных интервалов оценок параметров.

=

=

находим из таблицы распределения Стьюдента.

находим из таблицы распределения Стьюдента. , где

, где

изменяется от 0 до 1, при значении равном 1 возникает функциональная взаимосвязь, при 0 – связь отсутствует.

изменяется от 0 до 1, при значении равном 1 возникает функциональная взаимосвязь, при 0 – связь отсутствует. или

или