Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика рахунка № 95 «Фінансові витрати»

До рахунка № 95 «Фінансові витрати» відкриваються наступні субрахунки: - № 951 «Відсотки за кредит», який призначений для узагальнення інформації про витрати, пов'язані із нарахуванням та сплатою відсотків, процентів за користування кредитами банків тощо; - № 952 «Інші фінансові витрати», який призначений для узагальнення інформації про витрати, пов'язані із залученням позикового капіталу; витрат, пов'язаних з випуском, утриманням та обігом власних цінних паперів; нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо. У бухгалтерському обліку інформація про фінансові витрати відображається на підставі наступних документів: кредитний договір, договір оренди, випущені облігації та видані векселі, видатковий касовий ордер, платіжне доручення, виписка банку тощо. Списання фінансових витрат на субрахунок № 792 «Результат фінансових операцій» оформляється довідкою (розрахунком) бухгалтерії. За порядком списання фінансові витрати поділяються на такі, що капіталізуються та не капіталізуються. Капіталізація фінансових витрат - включення фінансових витрат до собівартості кваліфікаційного активу. Вона застосовується лише до суми тих фінансових витрат, яких можна було б уникнути, якби не здійснювались витрати на створення кваліфікаційного активу. Кваліфікаційний актив - це актив, який потребує суттєвого часу для його придбання, створення, а також підготовки до використання за призначенням або реалізації. До кваліфікаційних активів, зокрема, належать незавершене виробництво з тривалим операційним циклом (виробництво вин, коньяку), незавершені капітальні інвестиції (спорудження будівель, виготовлення обладнання, розробка програмного забезпечення), інвестиційна нерухомість, яка потребує реконструкції. Чинним зако- ' нодавством рекомендовано вважати суттєвим, час, що становить більш як 3 місяці

Фінансові витрати, пов'язані з придбанням та створенням некваліфікаційно-го активу, не капіталізуються, а визнаються витратами того звітного періоду, в якому їх було нараховано. Некваліфікаційні активи - це активи, виготовлення або придбання яких є звичайною діяльністю підприємства з коротким операційним циклом (товари, готова продукція, незавершене виробництво масової та серійної продукції, сировина, фінансові інвестиції). На рисунку 5.18 наведено порядок списання та розподілу фінансових витрат.

Рис. 5.18. Алгоритм розподілу фінансових витрат підприємств На першому етапі визначається чи підлягають фінансові витрати капіталізації. З цією метою, як було зазначено вище враховується термін створення (виготовлення) кваліфікаційного активу. Капіталізація фінансових витрат починається за наявності таких умов: - визнані фінансові витрати; - виконуються роботи зі створення кваліфікаційного активу, включаючи технічні та адміністративні заходи, що здійснюються до початку створення такого активу. На другому етапі визначається сума фінансових витрат, що капіталізується. У цьому разі необхідно врахувати, що основними факторами, які впливають на

оцінку фінансових витрат є: цільове призначення та джерела використання запозичень, а також терміни створення кваліфікаційного активу і погашення заборгованості за запозиченнями. Отже, запозичення за відношенням до кваліфікаційного активу поділяються на такі, що мають та не мають цільового призначення. Якщо на звітну дату підприємство визнало зобов'язання за запозиченнями, безпосередньо пов'язаними зі створенням кваліфікаційного активу, то всі визнані фінансові витрати є витратами, що капіталізуються (за умови, що виконувалися роботи зі створення кваліфікаційного активу). Розглянемо два приклади.

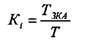

1. Підприємство отримало в банку позику у сумі 100 000 грн. терміном на один рік для капітального будівництва. Ставка відсотка за кредитом становить 12 % річних. Якщо кожного звітного місяця протягом року підприємство несло витрати на будівництво об'єкта основних засобів, то відповідно нараховані відсотки за позикою у сумі 1 000 грн. (100 000 грн. х 0,12: 12 міс.) щомісячно капіталізуються, тобто включаються до первісної вартості створюваного кваліфікаційного активу. 2. Якщо суб'єктом господарювання отримано позику в січні терміном на один рік, а створення кваліфікаційного активу здійснювалось протягом січня - червня, то капіталізації підлягають відсотки за користування позикою, сплачені протягом терміну створення кваліфікаційного активу, тобто з січня до червня включно, а відсотки за користування позикою у другому півріччі визнаються фінансовими витратами відповідного звітного періоду. Якщо на звітну дату одна частина запозичень підприємства має цільове призначення, а інша ні, то розрахунок суми фінансових витрат, що капіталізується проводиться у такій послідовності: 1) визначається середньозважена сума інвестицій; 2) обчислюється норма капіталізації фінансових витрат за запозиченнями не пов'язаними із створенням кваліфікаційного активу; 3) розраховується сума фінансових витрат, що капіталізується. 1. Середньозважена сума інвестицій за створюваними кваліфікаційними активами є сумою добутків фактично понесених витрат на зважений коефіцієнт інвестицій (К.(123,). Останній визначається як частка від ділення кількості днів (місяців) звітного періоду, протягом яких інвестиції були складовою вартості кваліфікаційного активу (T3KJ, на загальну кількість днів (місяців) у цьому звітному періоді (7):

Приклад 5.20 У другому кварталі поточного року ТзОВ «Люкс» здійснено капітальні інвестиції в розрізі місяців: квітень - 100 000 грн.; травень - 150 000 грн.; червень -300 000 грн. За наведеними даними середньозважена сума інвестиції дорівнює 300 000 грн. (табл. 5.53).

Таблиця 5.53

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 353; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.41.187 (0.007 с.) |