Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок середньозваженої суми інвестицій

При виробництві готової продукції, яка потребує суттєвого часу для виготовлення, витрати на її створення визначаються шляхом ділення суми незавершеного виробництва на початок та кінець місяця на коефіцієнт два. Із загальної суми витрат на створення кваліфікаційного активу вираховуються суми отриманих проміжних виплат та цільового фінансування безпосередньо пов'язаних із створенням кваліфікаційного активу. Тому, середньозважена сума інвестицій визначається за формулою:

де Ісв - середньозважена сума інвестицій; /- фактично понесені витрати на створення кваліфікаційного активу; ПВ - проміжні витрати; ЦФ - цільове фінансування. При визнанні підприємством на звітну дату запозичень, безпосередньо непов'язаних зі створенням кваліфікаційного активу, сума фінансових витрат, що підлягають капіталізації за запозиченнями, безпосередньо не пов'язаними із створенням кваліфікаційного активу (ФВІ<3НІІСКА) визначається як добуток середньозваженої суми інвестицій (витрат) на створення кваліфікаційного активу та норми капіталізації (НК):

Середньозважена сума інвестицій зменшується на суму запозичень, безпосередньо пов'язаних із створенням кваліфікаційного активу. Тому, фінансові витрати за запозиченнями, безпосередньо не пов'язаними зі створенням кваліфікаційного активу визначаються за формулою

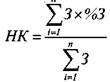

де: 3ПСКА - запозичення, пов'язані з створенням кваліфікаційного активу. 2. Норма капіталізації фінансових витрат визначається як частка від ділення середньозваженої величини фінансових витрат на суму всіх непогашених запозичень підприємства протягом звітного періоду.

де: і - номер запозичення; п - кількість запозичень; З - запозичення. 3. Сума фінансових витрат, що капіталізуються, за умови визнання підприємством запозичень, безпосередньо пов'язаних і не пов'язаних із створенням кваліфікаційного активу, визначаються за формулою:

фінансові витрати, що капіталізуються за запозиченнями, безпосередньо пов'язаними зі створенням кваліфікаційного активу. На третьому етапі визначається сума фінансових витрат, що не капіталізуються (ФВНК) та списується на фінансові результати:

Капіталізації підлягає сума фінансових витрат, фактично визнана в обліку незважаючи на те, що розраховане значення фінансових витрат, які підлягають капіталізації може перевищувати фактично нараховану їх суму. Порядок відображення фінансових витрат в системі рахунків бухгалтерського обліку наведено у таблиці 5.54. Таблиця 5.54 Кореспонденція рахунків з обліку фінансових витрат

У період дії кредитної угоди підприємство понесло такі витрати у сумі нарахованих відсотків за користування кредитом (табл. 5.55). Таблиця 5.55 Бухгалтерські проведення за операціями з нарахування відсотків за кредитом

Приклад 5.21

15 травня поточного року ТзОВ «Інко» укладено кредитний договір із ПАТ КБ «ПриватБанк». Умови кредитного договору 1. Сума кредиту становить 15 000 грн., яка зараховується на поточний рахунок та погашається Товариством у кінці дії кредитної угоди 23 липня поточного року. 2. Відсоткова ставка - 23 % річних. Відсотки за кредит нараховуються від основної Суми кредиту та виплачуються у кінці кожного місяця за методом «факт/365». 3. Пеня за прострочення погашення кредиту визначається із розрахунку подвійної облікової ставки НБУ, що діятиме в період прострочення платежу. Відсотки за кредит ТзОВ «Інко» погашало вчасно, а основну суму кредиту погашено 25 серпня поточного року. Облікова ставка НБУ за період прострочення заборгованості становила 12,5 %. Порядок відображення в обліку ТзОВ «Інко» кредитних Операцій та фінансових витрат наведено у таблиці 5.56.

суму фінансових витрат

|

|

| 217,40

|

суму нарахованої пені

|

|

| 82,19

| Серпень поточного року

|

| 25.08. П. р.

| Визнано витрати у сумі нарахованої пені за прострочення погашення основної суми кредиту з 01 по 24 серпня поточного року (24 календ, днів) 15000 х 0,23 *24 дн. - 246,58 грн 365 дн.

|

|

| 246,58

|

Продовження табл. 5.56

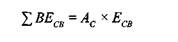

До фінансових витрат також відноситься сума амортизації дисконту за емітованими борговими цінними паперами. Дисконт визначається на дату визнання зобов'язань за такими цінними паперами. Дисконт - це сума перевищення номінальної вартості цінних паперів над їх купівельною вартістю під час первісного визнання без урахування нарахованих на час придбання відсотків. Амортизація дисконту нараховується за методом ефективної ставки відсотка. Ефективну ставку відсотка (Е„„) розраховують за формулою:

де: НВО - номінальна вартість облігацій; R - ставка відсотка; Д- дисконт; п - кількість платіжних періодів; ВРО - фактична вартість реалізації облігацій. Суму відсотка за ефективною ставкою

де: Ас - амортизована собівартість облігацій на початок платіжного періоду; Есв - ефективна ставка відсотка. Амортизація дисконту і визначається як різниця між сумою відсотка за ефективною ставкою та

де: HCR - номінальна ставка відсотка. Приклад 5.22 ТзОВ «Старт» продало облігації з терміном погашення через 4 роки номінальною вартістю 8 000 0000 грн. за 7 600 0000 грн. Відповідно до умов емісії

1) розраховувати номінальну річну суму відсотків за облігаційною позикою 8 000 000 грн. х 0,12 = 960 000 грн. 2) визначити ефективну ставку відсотка за облігаційною позикою

8000 000 грн.х 0,12% + 400000 грн.: 4 періо ди (8 000 000 грн. + 7 600 000 грн): 2 3) обчислити суму амортизації дисконту за чотири роки (табл. 5.57

Амортизація дисконту за перший рік становить 73 600 грн. (1 033 600 грн. - 960 000 грн.). Амортизована вартість облігацій на початок другого року, що приймається у розрахунок амортизації дисконту за другий рік становить 7 673 600 грн. (7 600 000 грн. + 73 600 грн.). Дисконт за четвертий (останній) рік визначається як недоамортизована частина дисконту за попередні роки. За журнальної форми обліку інформація про фінансові витрати узагальнюється у Журналі 5 (5А). Сума визнаних фінансових витрат відображається протягом місяця за 1 рядком розділу II «Витрати з податку на прибуток, витрати фінансової та інвестиційної діяльності, інші витрати». В кінці місяця дебетовий оборот рахунка № 95 «Фінансові витрати» переноситься у графу 7 розділу І зазначеного о'блікового регістру.

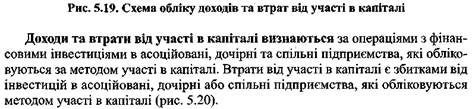

Рис. 5.20. Розрахунок доходів та втрат від участі в капіталі Доходи від участі в капіталі - це доходи від фінансових інвестицій, які обліковуються за методом участі в капіталі. Для обліку та узагальнення інформації про доходи від участі в капіталі призначений рахунок № 72 «Дохід від участі в капіталі» (табл. 5. 58).

Таблиця 5.58 Характеристика рахунка № 72 «Дохід від участі в капіталі»

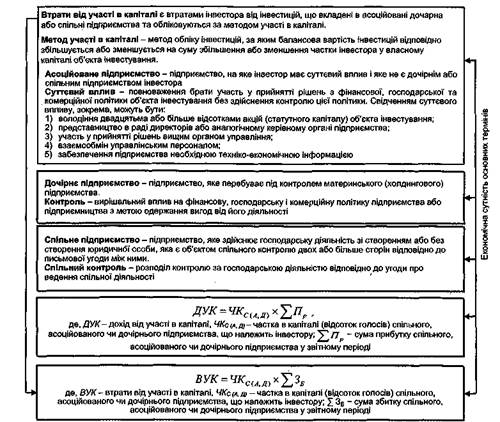

До рахунка № 72 «Дохід від участі в капіталі» відкриваються наступні субрахунки: - № 721 «Дохід від інвестицій в асоційовані підприємства», який призначений для узагальнення інформації про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання асоційованими підприємствами прибутків; - № 722 «Дохід від спільної діяльності», який призначений для узагальнення інформації про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання спільними підприємствами прибутків;

- № 723 «Дохід від інвестицій в дочірні підприємства», який призначений для узагальнення інформації про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання дочірніми підприємствами прибутків. Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством. В бухгалтерському обліку доходи від участі в капіталі відображаються за такими документами: контракти, виписки банку, довідки бухгалтерії тощо. При журнальній формі обліку інформація про дохід від участі в капіталі узагальнюється у Журналі № 6 «Облік доходів і результатів діяльності», в якому сума визнаних таких доходів відображається у графі 5. Порядок відображення доходу від участі в капітаці в системі рахунків бухгалтерського обліку наведено у таблиці 5.59.

Таблиця 5.59 Кореспонденція рахунків (субрахунків) з обліку доходу від участі в капіталі

Приклад 5.23 ТзОВ «Дункас» придбало 48 000 акцій ПАТ «Нова» за ціною 18,60 грн. кожна, що становить 30 % акцій об'єкта інвестування. У поточному році ПАТ «Нова» отримало прибуток в сумі 95 000 грн., і сплатило дивіденди у розмірі 34 000 грн. Порядок відображення в обліку операцій про фінансові інвестиції, які обліковуються за методом участі в капіталі наведено у таблиці 5.60

Таблиця 5.60 Бухгалтерські проведення з обліку доходу від участі в капіталі

Для обліку та узагальнення інформації про втрати від зменшення вартості інвестицій, облік яких ведеться за методом участі у капіталі призначений активний рахунок № 96 «Втрати від участі в капіталі» (табл. 5.61). Таблиця 5.61 Характеристика рахунка № 96 «Втрати від участі в капіталі»

До рахунка № 96 «Втрати від участі в капіталі» відкриваються наступні субрахунки:• - № 961 «Втрати від інвестицій в асоційовані підприємства», який призначений для узагальнення інформації про витрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання асоційованими підприємствами збитків; - № 962 «Втрати від спільної діяльності», який призначений для узагальнення інформації про витрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання спільними підприємствами збитків; - № 963 «Втрати від інвестицій в дочірні підприємства», який призначений для узагальнення інформації про витрати, пов'язані зі зменшенням

частки інвестора в чистих активах об'єкта інвестування внаслідок одержання дочірніми підприємствами збитків. Порядок відображення втрат від участі в капіталі у системі рахунків бухгалтерського обліку наведено у таблиці 5.62. Таблиця 5.62 Кореспонденція рахунків (субрахунків) з обліку втрат від участі в капіталі

Приклад 5.24 ТзОВ «Промінь» веде облік фінансових інвестицій в асоційоване підприємство ПАТ «Сузір'я» та дочірнє підприємство ПАТ «Зевс» за методом участі в капіталі. У поточному році вказаними об'єктами інвестування визнано збитки в сумі: 1) 46 000 грн. - асоційованим підприємством (частка ТзОВ «Промінь» у капіталі 27 %); 2) 160 000 грн. - дочірнім підприємством (частка ТзОВ «Промінь» у статутному капіталі 74 %). ТзОВ «Промінь» визнало втрати від участі в капіталі у сумах, наведених у таблиці 5.63. Таблиця 5.63 Розрахунок втрат від участі в капіталі

Порядок відображення в обліку ТзОВ «Промінь» втрат, пов'язаних із зменшенням балансової вартості фінансових інвестицій, обчислених за методом участі в капіталі наведено в таблиці 5.64.

Втрати підприємства від участі в капіталі не можуть перевищувати балансову вартість фінансових інвестицій у відповідні об'єкти інвестування. Визнання доходів і втрат від участі в капіталі в бухгалтерському обліку інвестора здійснюється за даними звітності об'єкта інвестування та проведених інвестором на її підставі відповідних розрахунків, які оформляються бухгалтерськими довідками (розрахунками). За журнальної форми обліку інформація про втрати від участі в капіталі узагальнюється у Журналі 5 (5А). Сума визнаних втрат від участі в капіталі відображається протягом місяця за рядком 2 розділу II «Витрати з податку на прибуток, витрати фінансової та інвестиційної діяльності, інші витрати». В кінці місяця дебетовий оборот за рахунком № 96 «Втрати від участі в капіталі» переноситься у 8 графу І розділу зазначеного облікового регістру. БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 313; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.188.11 (0.084 с.) |

(5.10)

(5.10)

де: ФВт - сума визнаних фінансових витрат за звітний період.

де: ФВт - сума визнаних фінансових витрат за звітний період.

Таблиця 5.56 Бухгалтерські проведення з обліку отримання та погашення заборгованості за короткостроковим кредитом, а також нарахування пені за несвоєчасність погашення основної суми кредиту

Таблиця 5.56 Бухгалтерські проведення з обліку отримання та погашення заборгованості за короткостроковим кредитом, а також нарахування пені за несвоєчасність погашення основної суми кредиту

визначають за формулою:

визначають за формулою:

номінальною сумою відсотка:

номінальною сумою відсотка:

- сума відсотка за ефективною ставкою;

- сума відсотка за ефективною ставкою; відсотки за облігаціями нараховуються та сплачуються у кінці кожного року із розрахунку 12 % річних від номінальної вартості. Отже, дисконт за проданими облігаціями складає 400 000 грн. (7 600 000 грн. - 8 000 000 грн.). Для нарахування амортизації дисконту за облігаціями необхідно:

відсотки за облігаціями нараховуються та сплачуються у кінці кожного року із розрахунку 12 % річних від номінальної вартості. Отже, дисконт за проданими облігаціями складає 400 000 грн. (7 600 000 грн. - 8 000 000 грн.). Для нарахування амортизації дисконту за облігаціями необхідно:

Таблиця 5.64 Бухгалтерські проведення з обліку втрат за методом участі у капіталі

Таблиця 5.64 Бухгалтерські проведення з обліку втрат за методом участі у капіталі