Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Переведених до групи вибуття

4. Облік витрат, зумовлених ітераціями із визнанням сумнівних та безнадійних боргів. Задля достовірного відображення суми дебіторської заборгованості у фінансовій звітності підприємства повинні формувати резерв сумнівних боргів. П(С)БО 10 «Дебіторська заборгованість» визначає методологічні засади формування бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності. Відповідно до даного положення сумнівний борг - це поточна дебіторська заборгованість за продукцію, товари, роботи, послуги, щодо якої існує невпевненість її погашення боржником. В свою чергу поточна дебіторська заборгованість - це сума дебіторської заборгованості, яка виникла в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати Балансу. Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги включається до підсумку Балансу за чистою реалізаційною вартістю, яка визначається шляхом вирахування із суми поточної дебіторської заборгованості сформованого резерву сумнівних боргів. Величина такого резерву визначається одним із двох методів

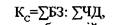

1) метод застосування абсолютної суми сумнівної заборгованості. За даним методом величина резерву визначається за результатами аналізу платоспроможності окремих дебіторів; 2) передбачає застосування коефіцієнта сумнівності, який розраховується за трьома способами. Перший спосіб - визначення питомої ваги безнадійних боргів у чистому доході від реалізації продукції (товарів, робіт, послуг). За даним способом коефіцієнт сумнівності (Кс) розраховується за формулою:

де:

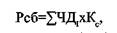

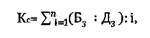

Сума резерву сумнівних боргів (Рс6) визначається за формулою: (5.2) де: на умовах наступної оплати за звітний період. Другий спосіб - класифікація дебіторської заборгованості за строками не погашення, Класифікація дебіторської заборгованості здійснюється групуванням дебіторської заборгованості за строками її непогашення та встановленого коефіцієнта сумнівності для кожної групи К, (1,2,3...^останній розраховується за формулою:

де: Б3 - фактично списана сума безнадійної дебіторської заборгованості зе продукцію, товари, роботи, послуги відповідної групи за і-й період, обраний для спостереження; ДЗ - дебіторська заборгованість за продукцію, товари, роботи, послуги відповідної групи на кінець і - того періоду обраного для спостереження; і - кількість місяців в обраному періоді. Підприємство самостійно визначає групи за строками непогашення поточної дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості відповідної групи на кінець звітного періоду та коефіцієнта сумнівності відповідної групи (табл. 5.32)

де:- поточна дебіторська заборгованість на кінець звітного періоду і-тої

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 216; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.227.69 (0.009 с.) |

(5.1)

(5.1) - фактично списана сума оезнадшної заборгованості за вибраний період;

- фактично списана сума оезнадшної заборгованості за вибраний період; - сума чистого доходу від реалізації продукції, товарів, робіт і послуг на умовах наступної оплати за вибраний період.

- сума чистого доходу від реалізації продукції, товарів, робіт і послуг на умовах наступної оплати за вибраний період. - сума чистого доходувід

- сума чистого доходувід  реалізації продукції, товарів, робіт і послуг

реалізації продукції, товарів, робіт і послуг (5.3)

(5.3) (5.4)

(5.4) групи;

групи; - коефіцієнт сумнівності і-тої групи.

- коефіцієнт сумнівності і-тої групи.

Таблиця 5.32

Таблиця 5.32