Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика розрахунку зниження собівартості продукції за окремими факторами

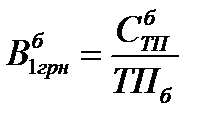

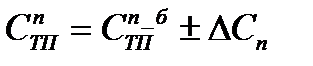

Планування собівартості продукції з урахуванням впливу техніко-економічних факторів має таку послідовність розрахунку. 1. Визначаються витрати на 1 грн. товарної продукції базового періоду за формулою

де

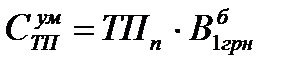

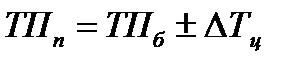

2. Визначається умовна собівартість товарної продукції в плановому періоді (СумТП) за рівнем цін та умов базового періоду за формулою

де 3. За всіма техніко-економічними факторами визначається зниження (збільшення) собівартості продукції. Економія від зниження матеріальних витрат, витрат палива й енергії визначається за формулою

де

Зменшення витрат на заробітну плату й відрахувань на соціальні потреби внаслідок зниження трудомісткості одиниці продукції визначається за формулою

де

Економія або додаткові витрати при підвищенні якості продукції визначається за формулою

де Економія, обумовлена зміною спеціалізації виробництва, визначається за формулою

де

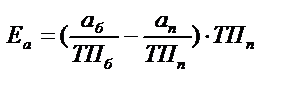

Відносна економія на умовно-постійних витратах у результаті збільшення обсягу виробництва визначається за формулою

де

Відносна економія на амортизаційних відрахуваннях у результаті поліпшення використання основних виробничих фондів визначається за формулою

де

Сумарна економія витрат на виробництво товарної продукції в плановому періоді (Есум) визначається за формулою

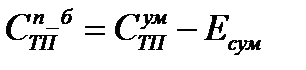

4. Собівартість товарної продукції за планом в цінах та умовах базового року (Сп_бТП) визначається за формулою

5. Враховуючи вплив зовнішніх факторів (зміну цін на сировину, комплектуючі, енергію, умови оплати праці), розраховується планова собівартість продукції в цінах та умовах планового періоду:

де 6. Зміна обсягу товарної продукції в плановому періоді за рахунок зниження (зростання) цін на продукціювизначається за формулою

де 7. Планові витрати на 1 грн. товарної продукції визначаються за формулою

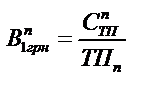

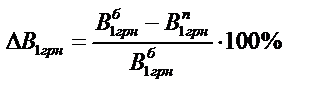

8. Визначається відсоток зниження витрат на 1 грн. товарної продукції порівняно з базовим періодом за формулою

При розрахунку зниження собівартості продукції за техніко-економічними факторами важливо виключити повторний рахунок економії від впливу одних і тих самих факторів.

Тема 11. фінансове планування і контроль 1. Зміст і завдання фінансового плану 2. Перспективне фінансове планування 3. Поточне фінансове планування 4. Оперативне фінансове планування Планування прибутку підприємства 6. Контроль результатів фінансового планування 1. Зміст і завдання фінансового плану Фінансове планування – це процес підготовки управлінських рішень, які прямо чи опосередковано впливають на обсяги фінансових ресурсів, узгодження джерел формування та напрямів використання. Фінансове планування - це процес визначення обсягу фінансових ресурсів за джерелами формування та напрямками цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді.

Мета фінансового планування – це визначення обсягів фінансових ресурсів. Капіталу і резервів на основі прогнозування величини грошових потоків за рахунок власних, позичкових і залучених джерел ресурсів. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Основними завданнями фінансового планування на підприємстві є: - забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами; - встановлення раціональних фінансових відносин із суб'єктами господарювання, банками, страховими компаніями тощо; визначення шляхів ефективного вкладення капіталу, оцінка раціональності його використання; - виявлення та мобілізація резервів збільшення прибутку завдяки раціональному використанню матеріальних, трудових та грошових ресурсів; - здійснення контролю за утворенням та використанням платіжних засобів; - планування виплат у бюджет. Таблиця 11.1 – Етапи фінансового планування

У сучасних умовах застосовують три моделі фінансового планування: 1) розробка фінансового розділу бізнес-плану; 2) бюджетування; 3) складання прогнозних фінансових документів. Результатом фінансового планування є фінансовий план. Фінансовий план характеризує всі сторони виробничо-господарської діяльності та узагальнює основні положення, передбачені іншими розділами плану економічного й соціального розвитку підприємства. Зміст фінансового плану: 1) складається план потреби у фінансових ресурсах на капіталовкладення, інновації, поповнення оборотного капіталу; 2) визначається структура джерел фінансування заходів – як внутрішніх, так і зовнішніх. Оптимізуються пропорції між власними і позиковими джерелами, вкладеннями в основний і оборотний капітал; 3) розробляється план розміщення і використання засобів всередині підприємства; 4) складається процедура бюджетування як база для фінансування поточних фінансових потреб та інвестиційних проектів.

При розробленні фінансового плану аналізуються стан наявних грошових коштів і реальних їх потоків, фінансова стійкість підприємства та використання засобів виробництва.

2. Перспективне фінансове планування

Перспективне фінансове планування визначає найважливіші показники, пропорції і темпи розширеного відтворення, виступає головною формою реалізації цілей підприємства. Перспективне фінансове планування включає розробку фінансової стратегії та прогнозування фінансової діяльності підприємства. Мета перспективного фінансового планування – визначення допустимих з позиції фінансової стійкості темпів розширення підприємства. Основними завданнями перспективного фінансового планування є: - пошук джерел довгострокового фінансування (банківський кредит, облігаційні позики, фінансовий лізинг, емісія власних акцій) і способів використання фінансових резервів; - вибір способів збільшення довгострокового капіталу; - визначення обсягу і структури капіталу. Одним із ключових елементів системи перспективного фінансового планування є бізнес-план, який виступає одним із управлінських механізмів реалізації стратегії.

3. Поточне фінансове планування

Поточне фінансове планування полягає у розробленні конкретних фінансових планів, які дають можливість підприємстві визначити джерела фінансування його розвитку на майбутній період, формувати структуру доходів і витрат, забезпечити постійну платоспроможність визначити структуру активів і капіталу підприємства. Мета поточного фінансового планування – забезпечити постійну платоспроможність підприємства. У поточному фінансовому плануванні виділяють 7 етапів. 1. Аналіз фінансового стану підприємства. Передбачає аналіз балансу підприємства, звіту про фінансові результати, звіту про рух грошових коштів. Аналіз балансу передбачає оцінку зміни основних статей балансу у порівнянні з попередніми періодами. Звіт про фінансові результати показує виручку за попередні і звітний періоди, основні витраті статті, розмір прибутку. Звіт про рух грошових коштів показує, з яких джерел залучалися і за якими напрямами використовувалися грошові кошти. Мета аналізу фінансового стану обґрунтування прогнозу і планування надходжень і витрат грошових коштів за трьома видами діяльності: операційною, інвестиційною, фінансовою. 2. Розрахунок планових надходжень грошових коштів. Основну частину надходжень генерує операційна діяльності. Тому першим кроком є прогноз обсягу збуту продукції. Найбільш якісними, як показує практика, є поквартальні прогнози.

3. Розрахунок планових витрат грошових коштів. Витрати грошових коштів групують таким чином: 1) оплата рахунків постачальників; 2) оплата праці, управлінські та інші витрати; 3) витрати капіталовкладення; 4) податок на прибуток, виплата відсотків та дивідендів. Порівнюючи джерела надходження і витрачання грошових коштів. Визначають їх залишок чи дефіцит. 4. Виявлення потреби у додаткових джерелах фінансових ресурсів. 5. Вибір джерел фінансування. Серед джерел фінансування виділяють такі: - короткотермінову банківську позику; - комерційний кредит; - прострочену заборгованість постачальникам; - факторинг (продаж дебіторської заборгованості); - короткотермінову оренду. 6. Підготовка плану фінансування. За результатами поточного фінансового планування розробляються три документи: 1) план звіту про фінансові результати; 2) план руху грошових коштів; 3) план бухгалтерського балансу. 7. Оцінка плану фінансування. 4. Оперативне фінансове планування

Оперативне фінансове планування полягає в розробці системи оперативних фінансових планів надходжень і видатків грошових коштів на підприємстві на період до одного року. Мета оперативного фінансового планування – контроль за формуванням і використання фінансових ресурсів підприємства. Оперативне фінансове планування передбачає складання таких документів. 1) платіжний календар; 2) касовий план; 3) кредитний план. Платіжний календар. У процесі складання платіжного календаря вирішуються такі завдання: - організація обліку часового суміщення грошових надходжень і наступних виплат підприємства; - формування інформаційної бази про рух грошових притоків і відтоків; - систематичний облік змін в інформаційній базі; - аналіз неплатежів (за сумами і джерелами виникнення) і організація конкретних заходів їх подолання; - розрахунок потреби у короткостроковому кредиті у разі часового несуміщення грошових надходжень і зобовʼязань та оперативне придбання позичкових засобів; - обчислення (за сумами і термінами) тимчасово вільних коштів підприємства; - аналіз фінансового ринку з позиції найбільш надійного і вигідного розміщення тимчасово вільних коштів підприємства. Платіжний календар складається на місяць, 15 днів, декаду, 5 днів. Касовий план. Такий план необхідний для контролю обороту готівки у касі підприємства. Під час його складання використовують такі вихідні дані: - очікувані виплати з фонду оплати праці; - інформація про продаж продукції або матеріальних ресурсів за готівку; - відомості про витрати на відрядження; - відомості про інші надходження і виплати готівкою. Касовий план складається на квартал і у встановлені строки передається у кредитну установу. З якою підприємство складає договір про розрахунково-касове обслуговування.

Кредитний план. Такий план складається для обґрунтування потреби в кредиті. Планування прибутку

Одним з важливих показників результативної діяльності підприємства в умовах ринку є прибуток. Прибуток – це частина виручки, що залишається після відшкодування усіх витрат на виробничу й комерційну діяльність підприємства. Планування прибутку включає планування формування прибутку та планування розподілу прибутку.

Планування формування прибутку Для визначення прибутку підприємства та його планування всю діяльність підприємства класифікують за видами, що показані на рисунку 11.4. Відповідно до Звіту про фінансові результати та видів діяльності підприємства. Які передбачені у цьому звіті, формуються і визначаються такі види прибутку (фінансового результату): - прибуток від основної діяльності; - прибуток від операційної діяльності; - прибуток від звичайної діяльності; - чистий прибуток.

Рисунок 11.4 – Класифікація видів діяльності підприємства для визначення прибутку Розглянемо формування кожного виду прибутку.

Рисунок 11.5 – Формування прибутку підприємства

Таблиця 13.4. Методика визначення фінансових результатів

Методи планування прибутку: 1) метод прямого розрахунку; 2) за показником витрат на одну гривню продукції; 3) аналітичний метод. Метод прямого розрахунку базується на вилученні з чистого доходу підприємства усіх його витрат. Розраховується за окремими видами продукції, що виробляються й реалізуються за формулою

де

Вказаний метод планування прибутку використовується на підприємствах масового на багатосерійного виробництва. Він є достатньо точним, але занадто трудомісткий. Цей метод не дає можливості визначити вплив на прибуток окремих факторів. Розрахунок прибутку на основі показника витрат на одну гривню продукції може застосовуватися по підприємству в цілому з розрахунку прибутку від випуску та реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді. Цей метод планування прибутку використовується на підприємствах серійного та одиничного типу виробництва. При даному методі розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

де

Перевагою аналітичного методу є те, що він дозволяє виявити вплив окремих чинників на плановий прибуток: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня цін і рентабельності продукції; асортименті і якості продукції. При аналітичному методі прибуток розраховується не за окремим видом продукції, що випускається в плановому періоді, а за всією порівнянною продукцією в цілому. Порівнянна продукція – це продукція, яка вироблялася в попередньому періоді. Непорівнянна продукція – це продукція, яка не вироблялася на підприємстві в попередньому періоді. У процесі розрахунку планового прибутку за порівнянною продукцією визначається величина збільшення прибутку в результаті запропонованих на підприємстві заходів. Сума загального збільшення прибутку за всіма заходами і прибутку базового року дасть нам величину прибутку у плановому році. Причому при розрахунку збільшення прибутку за проведеними заходами враховуються всі фактори: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня цін і рентабельності продукції; асортименті і якості продукції.

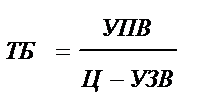

де Плановий прибуток від реалізації непорівнянної продукції розраховується методом прямого розрахунку або з використанням показника середньої рентабельності продукції по підприємству. У плануванні прибутку має велике значення розрахунок точки беззбитковості ("поріг рентабельності") – це такий обсяг реалізації продукції, за якого підприємство не є збитковим, але ще не має й прибутків. В основу даної методики покладено розподіл витрат на змінні й постійні, а механізм управління прибутком дозволяє виявити взаємозв’язок між витратами, обсягом реалізації і прибутком. Точку беззбитковості визначають таким чином:

У разі, коли виготовляється декілька видів продукції, точка беззбитковості розраховується за кожним видом окремо, при цьому постійні витрати розраховуються пропорційно питомій вазі продукції в загальному обсязі реалізації. Рівень беззбитковості у вартісному виразі розраховують так:

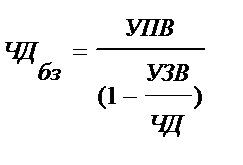

Альтернативним методом розрахунку рівня беззбитковості є визначення прибутку покриття(маржинальний дохід) – це різниця між доходом від реалізації і змінними витратами.

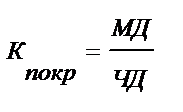

Прибуток покриття використовують для покриття постійних витрат і формування прибутку до оподаткування. Слід відмітити логічну послідовність: спочатку прибуток покриття використовують для покриття постійних витрат, а те, що залишилось, формує прибуток. Слід звернути увагу частку прибутку покриття у доході від реалізації продукції – коефіцієнт покриття:

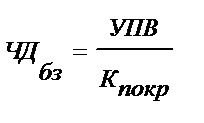

Рівень беззбитковості у вартісному виразі буде дорівнювати:

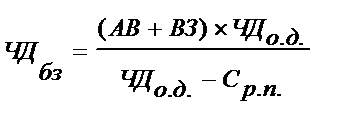

Можна трансформувати цю формулу до показників, розміщених у «Звіті про фінансові результати. Тоді беззбитковий чистий дохід від основної діяльності буде розраховуватися:

Можна розрахувати рівень беззбиткового чистого доходу від операційної та звичайної діяльності, включаючи до чистого доходу дохід від операційної або звичайної діяльності, а до змінних витрат – операційні витрати або витрати для здійснення фінансової. Інвестиційної та іншої діяльності (витрати від участі в капіталі, фінансові витрати, інші витрати). Розраховують також межу безпеки, як різницю між чистим доходом і беззбитковим чистим доходом. Далі розраховують коефіцієнт безпеки, як відношення межи безпеки до чистого доходу підприємства.

Планування розподілу прибутку Розподіл прибутку – це процес формування напрямів його майбутнього використання відповідно до цілей і завдань розвитку підприємства. Розподіл прибутку має узгоджуватися зі стратегією підприємства і забезпечувати стійке та стабільне зростання вартості підприємства. Напрями розподілу прибутку подані на рисунку 11.6.

Рисунок 11.6 – Напрями розподілу прибутку

6. Контроль результатів фінансового планування

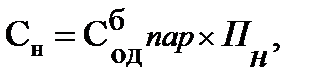

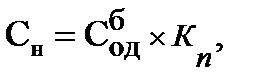

Контроль за результатами фінансового планування здійснюється за такими групами показників: 1. Фінансові результати господарської діяльності підприємства (прибуток від основної операційної, іншої, звичайної та надзвичайної діяльності). 2. Показники результативності (ефективності) діяльності підприємства (показники рентабельності: рентабельність активів, рентабельність акціонерного капіталі, рентабельність виробництва продукції, рентабельність продажу продукції). 3. Показники фінансової стану підприємства (показники ліквідності і платоспроможності; коефіцієнт автономії, коефіцієнт фінансової стійкості, коефіцієнт мобільності, коефіцієнт ділової активності, коефіцієнт використання фінансових ресурсів, коефіцієнт ефективності використання власних коштів, коефіцієнт іммобілізації). Тема 12. Планування оновлення продукції 1. Завдання та зміст планування оновлення продукції. 2. Планування витрат на підготовку та освоєння виробництва. 3. Економічна ефективність оновлення продукції. 1. Завдання та зміст планування оновлення продукції Інновації – це новостворені або вдосконалені конкурентоспроможності технології, продукція або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва або соціальної сфери. Інноваційна діяльність тісно пов’язана з інвестиційною. Планування інновацій – це проміжний етап між стратегічним плануванням та плануванням інвестицій. План інновацій повинен містити інформацію, необхідну для планування інвестицій. Планування оновлення продукції включає технічне розроблення виробів і комплекс інноваційних організаційно-економічних заходів, щодо оновлення асортименту і підвищення рентабельності продукції та забезпечення конкурентоспроможності підприємства. Метою планування оновлення продукції є забезпечення своєчасного та ефективного створення нових та оновлення вже існуючих видів продукції та зниження підприємницького ризику. План оновлення продукції має містити такі розділи: 1) якісні та структурні зміни «портфеля» продукції підприємства; 2) економічну ефективність виробництва нової продукції; 3) норми і нормативи; 4) виробництво та реалізацію продукції; 5) матеріально-технічне забезпечення виробництва нової продукції; 6) персонал та оплату праці; 7) витрати виробництва нової продукції, прибуток, рентабельність. У процесі створення, підготовки виробництва та освоєння нової продукції виокремлюють такі основні види планових робіт: 1. Науково-дослідні роботи. Ці роботи виконуються на стадії генерування, відбору ідей та маркетингових досліджень. При технологічній підготовці виробництва й освоєння серійного випуску нової продукції науково-дослідні роботи сприяють удосконаленню технологічних процесів, впровадженню прогресивного обладнання, технологічного оснащення й засобів контролю, підвищення рівня механізації та автоматизації робіт тощо. 2. Конструкторські й технологічні роботи виконують на всіх стадіях створення та освоєння нової продукції, але найбільш розгорнутий характер вони мають у процесі конструкторської й технологічної підготовки виробництва. 3. Організаційно-планові роботи — сукупність взаємозв’язаних процесів планування, організації, обліку й контролю на всіх стадіях і етапах підготовки виробництва, які забезпечують готовність підприємств до створення й виготовлення нових виробів. Вони спрямовані на більш повне дотримання на всіх стадіях підготовки виробництва таких принципів, як спеціалізація, паралельність, неперервність, пропорційність, прямотечійність, автоматичність і ритмічність. 4. Роботи матеріально-технічного характеру включають забезпечення матеріально-технічної готовності підприємств до створення й випуску нової продукції. На рівні промислового підприємства — це забезпечення своєчасної та комплектної поставки основних і допоміжних матеріалів, обладнання, запасних частин тощо, необхідних для випуску нової продукції. 5. Роботи економічного характеру — сукупність взаємозв’язаних процесів, які забезпечують економічне обґрунтування створення, виробництва й експлуатації нової продукції. Вони охоплюють: визначення (на другій стадії) економічної доцільності створення, виробництва й експлуатації нового виробу; розрахунок граничних цін на нові вироби; встановлення термінів і джерел фінансування робіт зі створення й освоєння нових виробів; проведення ряду економічних розрахунків, пов’язаних зі створенням, освоєнням серійного виробництва й експлуатацією нових виробів. Планування витрат на підготовку та освоєння виробництва На етапах розроблення нової продукції, коли немає комплекту технічної документації та нормативної бази, витрати, пов’язані з цим, визначають як прогнозні величини. При цьому використовують різні методи прогнозних оцінок, серед яких основними є параметричні методи обчислення собівартості продукції, до яких належать методи питомих витрат, баловий, кореляційний, агрегатний. Згідно з методом питомих витрат собівартість нової продукції обчислюють як добуток питомої собівартості аналогічного (базового) виробу, який уже освоєний виробництвом, і параметра нового виробу. Цей параметр залежить від типу виробу й найбільшою мірою впливає на собівартість (наприклад, потужність двигунів, вантажопідйомність автомобілів). або де

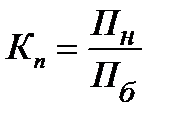

Кп – коефіцієнт, який визначає співвідношення параметрів нової і базової (старої) продукції; Пн, Пб – параметри відповідно нової і базової (старої) продукції.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 868; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.2.184 (0.14 с.) |

,

, - товарна продукція в базовому періоді, грн.;

- товарна продукція в базовому періоді, грн.; - собівартість товарної продукції в базовому періоді, грн.

- собівартість товарної продукції в базовому періоді, грн. ,

, - плановий обсяг товарної продукції, грн.;

- плановий обсяг товарної продукції, грн.; ,

, - норми витрати сировини, матеріалів, палива, енергії на одиницю продукції до й після проведення відповідних заходів;

- норми витрати сировини, матеріалів, палива, енергії на одиницю продукції до й після проведення відповідних заходів; ,

,  - ціна одиниці сировини, матеріалів, палива, енергії до й після проведення відповідних заходів;

- ціна одиниці сировини, матеріалів, палива, енергії до й після проведення відповідних заходів; - кількість одиниць продукції, що випускається, з моменту проведення заходу до кінця планового періоду.

- кількість одиниць продукції, що випускається, з моменту проведення заходу до кінця планового періоду. ,

, - трудомісткість виготовлення одиниці продукції до й після проведення відповідних заходів;

- трудомісткість виготовлення одиниці продукції до й після проведення відповідних заходів; - середньогодинна тарифна ставка до й після проведення відповідних заходів;

- середньогодинна тарифна ставка до й після проведення відповідних заходів; - середній відсоток додаткової заробітної плати для даної категорії робітників;

- середній відсоток додаткової заробітної плати для даної категорії робітників; - відсоток відрахувань на соціальні потреби.

- відсоток відрахувань на соціальні потреби. ,

, - витрати на одиницю продукції до й після підвищення якості.

- витрати на одиницю продукції до й після підвищення якості.

,

, - виробнича собівартість виробу;

- виробнича собівартість виробу; - оптова ціна, за якою ці вироби будуть надходити зі спеціалізованих підприємств;

- оптова ціна, за якою ці вироби будуть надходити зі спеціалізованих підприємств; - транспортно-заготівельні витрати на одиницю виробу.

- транспортно-заготівельні витрати на одиницю виробу. ,

, - собівартість товарної продукції базового року;

- собівартість товарної продукції базового року; - темп приросту товарної продукції в плановому році порівняно з базовим;

- темп приросту товарної продукції в плановому році порівняно з базовим; - питома вага умовно-постійних витрат у собівартості товарної продукції базового року.

- питома вага умовно-постійних витрат у собівартості товарної продукції базового року. ,

, - сума амортизаційних відрахувань у базовому й плановому роках;

- сума амортизаційних відрахувань у базовому й плановому роках; - обсяги товарної продукції в базовому й плановому періодах.

- обсяги товарної продукції в базовому й плановому періодах. .

. .

. ,

, - зміна цін на сировину, комплектуючі в плановому періоді, грн.

- зміна цін на сировину, комплектуючі в плановому періоді, грн. ,

, - зниження товарної продукції в плановому періоді за рахунок зниження (зростання) цін на продукцію, грн.

- зниження товарної продукції в плановому періоді за рахунок зниження (зростання) цін на продукцію, грн. .

. .

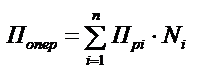

. ,

, - операційний прибуток від реалізації планового обсягу продукції, тис. грн.;

- операційний прибуток від реалізації планового обсягу продукції, тис. грн.; - прибуток від реалізації і-го виробу, який визначається відніманням від гуртової ціни виробу витрат на його виробництво і збут.

- прибуток від реалізації і-го виробу, який визначається відніманням від гуртової ціни виробу витрат на його виробництво і збут. ,

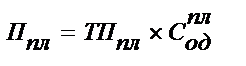

, – товарна продукція;

– товарна продукція; – витрати на 1 грн. товарної продукції, грн.

– витрати на 1 грн. товарної продукції, грн.

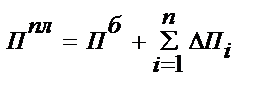

– збільшення прибутку за і -тим заходом, грн.

– збільшення прибутку за і -тим заходом, грн. , де

, де - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

- точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію; - величина постійних витрат, грн.;

- величина постійних витрат, грн.; - величина змінних витрат на одиницю продукції, грн.;

- величина змінних витрат на одиницю продукції, грн.; - гуртова ціна продажу, грн.

- гуртова ціна продажу, грн.

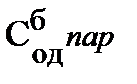

– собівартість одиниці параметру базової (старої) продукції, грн./пар.;

– собівартість одиниці параметру базової (старої) продукції, грн./пар.; – собівартість одиниці базової (старої) продукції, грн./од.

– собівартість одиниці базової (старої) продукції, грн./од.