Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные проблемы, тенденции и предложения по развитию конкуренции в сфере электроэнергетики

ФАС России отмечает нарастающую тенденцию случаев ухода крупных промышленных потребителей на собственные объекты генерации, что влечет создание дополнительной нагрузки для остальных потребителей. Уход потребителей связан в том числе с ростом цен на мощность на оптовом рынке электрической энергии за счет различных нерыночных надбавок, неравномерным распределением объемов перекрестного субсидирования в субъектах Российской Федерации. По мнению ФАС России в целях решения проблем необходимо принятие системных мер, которые позволят стимулировать крупных потребителей осуществлять функционирование в рамках Единой энергетической системы России. Одним из инструментов перспективы развития создания ценовой зоны оптового рынка на территориях с неразвитой конкуренцией, является привлечение новых инвесторов – компаний в сферах энергетики, в особенности на территориях с неразвитой конкуренцией. В целях стимулирования появления новых участников на рынке, по мнению ФАС России, необходимо совершенствование условий функционирования рынков электроэнергетики. Так, в качестве мер, направленных на улучшение ценообразования ФАС России, считает целесообразным разработать совместно с заинтересованными федеральными органами исполнительной власти и рыночным сообществом показатели, направленные на снижение нагрузки на потребителей ценовых зон путем снижения «дальневосточной надбавки». Кроме того, ФАС России считает целесообразным проработать вопрос определения показателей поэтапного исключения территорий из перечня субъектов Российской Федерации, для которых установлены особенности функционирования оптового и розничных рынков электрической энергии (мощности), с этапами либерализации до 2027 года. Учитывая изложенное, в качестве мер по развитию конкуренции на рынках электрической энергии и мощности, а также в целях сдерживания роста цен на мощность для потребителей ФАС России предлагает следующие меры: - развитие конкуренции на Дальнем Востоке путем создания конкуренции между производителями электрической энергии и развития ВИЭ на технологически изолированных территориях Дальнего Востока; - снижение нагрузки на потребителей ценовых зон путем поэтапного сокращения надбавок нерыночного характера к цене на мощность;

- постепенное снижение «дальневосточной надбавки».

Транспортные услуги Транспортная отрасль оказалась одной из наиболее пострадавших в связи с ситуацией с коронавирусом и ограничениями, вводимыми органами власти субъектов в целях недопущения распространения инфекции. В марте – апреле 2020 года существенно сократились объемы пассажирских перевозок на всех видах транспорта - до 90%. В условиях падения пассажиропотока необходимо оказать поддержку городского и пригородного общественного транспорта с учетом условий конкуренции в соответствующем направлении. Критично сохранить инвестиционные программы по обновлению подвижного состава, чтобы привлечь пассажира после кризиса и снизить потребность в субсидиях в будущем. На данном этапе целесообразно обеспечить поддержку наиболее социально значимым видам транспорта, прежде всего городскому общественному и пригородному железнодорожному транспорту, сохранив интенсивность движения и тарифы на докризисном уровне, при одновременном сохранении темпов обновления подвижного состава. После снятия ограничений на передвижение граждан и восстановления спроса на транспортные услуги ФАС России совместно с территориальными управлениями отслеживает изменения на рынках, оценивает экономическую концентрацию субъектов и продолжает мониторинг цен и тарифов в интересах развития конкуренции и повышения качества транспортных услуг для экономики и пассажиров. В настоящее время в рамках реализации Поручений Президента и Правительства в России реализуется множество различных инфраструктурных проектов в сфере транспорта. Расширение пропускной способности БАМа и Транссиба, развитие московского транспортного узла, строительство новых портов и аэропортов, комплексная программа модернизации пассажирского транспорта в городских агломерациях. Реализация транспортных проектов особенно актуальна для дальневосточных регионов. Такие проекты обеспечат прежде всего доступность и качество транспортных услуг для населения в соответствии с социальными стандартами, связанность территорий России.

Необходимо, чтобы в рамках реализации любого из проектов, вне зависимости от масштаба, обеспечивались равенство доступа участников ранка к любому и свобода конкуренции. В предыдущие периоды ФАС России были выявлены нарушения и приняты меры антимонопольного реагирования в отношении ряда организаций, в частности в сфере развития и управления аэропортами. В текущих условиях целесообразно сосредоточиться на недопущении нарушений и принимать самое активное участие на этапах формирования подходов к реализации проектов в транспортной сфере в целях предотвращения нарушения антимонопольного законодательства. Водный транспорт В соответствии с контрольным событием 6.4.5.3. о проведении мониторинга применения Правил недискриминационного доступа к услугам субъектов естественных монополий в портах, утвержденных постановлением Правительства Российской Федерации от 20.10.2017 № 1285 (пункт 6.4.5. подпрограммы 6 «Развитие антимонопольного и тарифного регулирования, конкуренции и повышение эффективности антимонопольного контроля») детального план-графика реализации государственной программы «Экономическое развитие и инновационная экономика» на 2019 год и на плановый период 2020 и 2021 годов, утвержденным приказом Минэкономразвития России от 18.04.2019 № 207, ФАС России осуществлен мониторинг жалоб хозяйствующих субъектов на доступ к инфраструктуре морских портов. Постановлением Правительства Российской Федерации от 27 декабря 2019 г. № 1923 органам исполнительной власти субъектов Российской Федерации предоставляется право вводить государственное регулирование тарифов и надбавок на услуги по перевалке грузов (за исключением нефти и нефтепродуктов, поступающих в порты по нефтепроводам и нефтепродуктопроводам) в морских портах, в отношении которых в установленном порядке выявлено отсутствие конкуренции на рынке услуг, связанных с предоставлением причалов, погрузкой, выгрузкой, хранением грузов, расположенных в районах Крайнего Севера и приравненных к ним местностях, включенных в перечень таких морских портов, утвержденным ФАС России по согласованию с Министерством транспорта Российской Федерации. Изменения направлены на развитие конкуренции в сфере услуг, оказываемых в портах Российской Федерации, услуг по использованию инфраструктуры внутренних водных путей, на стимулирование увеличения показателей грузовой работы. Внесенные изменения могут положительно сказаться на условиях привлечения частного капитала в инвестиционные проекты по развитию портовых мощностей. В развитие постановления утвержден перечень морских портов, в отношении которых в установленном порядке выявлено отсутствие конкуренции на рынке услуг, связанных с предоставлением причалов, погрузкой, выгрузкой, хранением грузов, расположенных в районах Крайнего Севера и приравненных к ним местностях. В указанный Перечень по согласованию с Минтрансом России включены 16 морских портов. В дальнейшем приказы, определяющие перечень субъектов естественных монополий, будут приведены в соответствии с положениями Постановления, что будет стимулировать дальнейшее развитие конкуренции между предприятиями отрасли, создаст равные условия для их деятельности.

ФАС России также ведется работа по установлению тарифов и сборов в целях соблюдения баланса интересов поставщиков и потребителей услуг портах акватории Северного морского пути, поддержания в исправном состоянии и развития объектов транспортной и портовой инфраструктуры, обеспечения безопасности мореплавания. Это позволит реализовать международный транзитный потенциал Северного морского пути как кратчайшего расстояния между Европой и Азией и превращение его в конкурентоспособный транспортный коридор в мировой торговле. Совместно с Минтрансом России будет продолжена работа по переориентации грузов на российские порты, развитию конкуренции между портами, в особенности универсальных некэптивных (не входящих в промышленные холдинги) портов, выполнению требований по российской юрисдикции, созданию условий к модернизации морских портов и акционировании ФГУП Росморпорт, при одновременном недопущении недобросовестной конкуренции за счёт занижения отдельными операторами морских портов экологических норм, в том числе в отношении портов, переваливающих уголь открытым способом и наносящих вред здоровью граждан и ущерб окружающей среде. Воздушный транспорт В соответствии с постановлением Правительства Российской Федерации от 03.04.2020 № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» деятельность пассажирского воздушного транспорта в 2020 году включена в перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции. В 2020 году спрос на авиаперевозки значительно упал, что привело к снижению цен на перелеты по всем направлениям. В 2021 году авиаперевозки начали восстанавливаться, спрос на услуги авиаперевозчиков повышается, а цены на авиабилеты постепенно возвращаются на уровень 2019 года. Продолжается мониторинг цен на авиабилеты в целях создания базы данных для работы территориальных подразделений ФАС России над недопущением их необоснованного роста, а также проработка мер поддержки авиакомпаний, в том числе за счёт недискриминационного доступа к международным маршрутам после окончания ограничений и восстановления спроса на авиаперелеты. Кроме того, с 2020 года посредством ФГИС ЕИАС ФАС России осуществляет мониторинг цен на реализацию авиатоплива авиакомпаниям в аэропортах Российской Федерации и услуг по хранению и обеспечению заправки воздушных судов авиационным топливом.

ФАС России продолжает работу по развитию конкуренции через контроль над соблюдением предписаний, выданных крупнейшим аэропортам страны в рамках контроля за экономической концентрацией, о недопущении создания условий, которые ставят в неравное положение одного оператора по сравнению с другим оператором, оказывающим аналогичные услуги в аэропортах, предоставлении права доступа к инфраструктуре аэропорта любому оператору (потребителю) услуг и проводить в отношении операторов (потребителей) услуг единую ценовую (тарифную) политику, касающуюся оказания услуг в аэропорту и использования объектов инфраструктуры аэропорта, в том числе деятельности ТЗК. В 2020 г. Правлением ФАС России приняты решения о неприменении ценового регулирования на услуги, оказываемые в аэропорту Воронеж и на международных воздушных линиях в аэропорту Анапа, что является инструментом развития конкуренции и использования гибкой модели ценообразования, направленной на стимулирование привлечения новых авиакомпаний и интенсивное развитие ими маршрутных сетей после снятия ограничений на перелеты. Также ФАС России продолжит практику установления долгосрочных тарифов для инвесторов, реализующих программы по строительству и реконструкции аэропортовой инфраструктуры при условии одобрения параметров Правительственной комиссией Российской Федерации по транспорту. Установление долгосрочных тарифов и сборов на регулируемые государством услуги дают возможность планирования как инвесторам для возврата инвестиций в целях улучшения обслуживания пассажиров в новом терминале, так и авиакомпаниям для формирования цены на перевозку. В 2020 году долгосрочные тарифы и сборы на период с 2023 по 2027 годы были установлены ФАС России на регулируемые государством услуги в аэропорту Петропавловск-Камчатский. В настоящее время на рассмотрении ФАС России находятся предложения по установлению долгосрочных тарифов и сборов для инвесторов, реализующих программы по строительству новых терминалов в аэропортах Уфа, Кемерово, Новый Уренгой, Новосибирск, Геленджик. Железнодорожный транспорт С целью реализации принципа единства экономического пространства обеспечены равные экономические условия для перевозки грузов и пассажиров из/в Республики Крым, Севастополя и Республика Саха (Якутия) Российской Федерации по единому тарифному прейскуранту на соответствующие расстояния. Продолжается работа по обеспечению транспортной доступности Калининградской области с целью установления конкурентных тарифных условий для пользователей услугами железнодорожного транспорта в Калининградской области по сравнению с тарифными условиями в других субъектах Российской Федерации.

Реализуются поправки в тарифные решения, предусматривающие скидки на грузоперевозки в период кризиса для поддержания объёмов грузоперевозок и последующие механизмы компенсации таких скидок за счёт обязательств грузоотправителей по увеличению объёмов в будущие годы или, при недопредъявлении грузов, - соответствующему повышению провозной платы. Возможность перераспределения выручки ОАО «РЖД» в рамках долгосрочного периода регулирования позволит реализовать параметры, утверждённые в Долгосрочной программе развития компании. С учетом снижения грузооборота на железной дороге и неравномерной загрузке инфраструктуры продолжится работа над увязкой тарифных и балансовых решений и контролем динамики объемов погрузки и грузооборота. Продолжает функционировать цифровая платформа, обеспечивающая взаимодействие грузоотправителей, перевозчиков и операторов в рамках грузовых перевозок железнодорожным транспортом на недискриминационной основе. Продолжается работа по выработке предложений в части прекращения государственного регулирования тарифов в соответствии с законодательством о естественных монополиях в отношении перевозок пассажиров и багажа железнодорожным транспортом общего пользования в дальнем следовании. После стабилизации пассажиропотока и окончания периода ограничений передвижения граждан планируется сохранить государственное регулирование тарифов на проезд детей по льготным билетам в поездах дальнего следования и дерегулировать остальные сегменты конкурентного рынка перевозки пассажиров с целью стимулирования повышения качества обслуживания пассажиров, обновления подвижного состава и гибкой ценовой политики, ориентированной на спрос, в том числе в лоукост- сегменте рынка. Продолжается работа по разработке правил и порядка применения инвестиционных тарифов на железнодорожные перевозки с целью разработки механизмов привлечения частных инвестиций в развитие объектов инфраструктуры железнодорожного транспорта. Реализация данного механизма позволит ускорить развитие железнодорожной инфраструктуры в при реализации проектов, не учтенных в комплексном плане модернизации и расширения магистральной инфраструктуры на период до 2024 года и Долгосрочной программе развития компании. Совместно с федеральными органами исполнительной власти, Союзом операторов железнодорожного транспорта и Советом потребителей по вопросам деятельности ОАО «РЖД» и его ДЗО продолжается работа по совершенствованию Правил недискриминационного доступа перевозчиков к инфраструктуре железнодорожного транспорта общего пользования, утвержденных постановлением Правительства Российской Федерации от 25 ноября 2003 г. № 710. В условиях недостатка провозных и пропускных способностей инфраструктуры железных дорог на отдельных направлениях, в том числе на Восточном полигоне железных дорог, доступ к грузовым перевозкам будет обеспечиваться в порядке соответствующей очередности на недискриминационных условиях (без приоритета для отдельных грузов и для регионов). Автомобильный транспорт ФАС России участвует в разработке комплексной программы модернизации пассажирского транспорта в городских агломерациях, ведущейся во исполнение Перечня поручений Президента Российской Федерации В.В. Путина по итогам совещания по вопросам развития автомобильной промышленности от 04.05.2020 № Пр-742и осуществляет мониторинг внедрения этой модели региональными властями. ФАС России в 2020 году продолжила работу по анализу реализации субъектами Российской Федерации моделей реформирования городского общественного транспорта, связанных с установлением и изменением муниципальных маршрутов регулярных перевозок, обеспечением равного доступа участников рынка к аукционам на закупку транспортных услуг, разумными размерами лотов, обеспечивающих широкое участие в аукционах заинтересованных перевозчиков и инвесторов. Письмом ФАС России от 27.08.2020 № ИА/73877/20 в адрес руководителей субъектов Российской Федерации направлены методические рекомендации с целью обратить внимание органов власти и довести до муниципалитетов основные вопросы, связанные с пресечением нарушений антимонопольного законодательства при проведении реформы городского общественного транспорта. ФАС России совместно с территориальными органами продолжит отслеживать ситуацию на рынках транспортных услуг, оценивать экономическую концентрацию, а также осуществлять мониторинг цен и тарифов городского общественного транспорта в интересах развития конкуренции и повышения качества транспортных услуг для экономики и пассажиров.

Финансовые рынки В 2020 году продолжилась тенденция к сокращению количества участников рынка финансовых услуг (таблица 1) [33]. Наибольшее сокращение в относительном выражении наблюдается у микрофинансовых организаций – по сравнению с 2019 годом их количество сократилось на 10%. При этом количество кредитных организаций по сравнению с 2019 годом сократилось на 7,4%. Исключением в данном случае являются ломбарды, количество которых по сравнению с 2019 годом увеличилось на 13,5% (381 организация).

Таблица 1

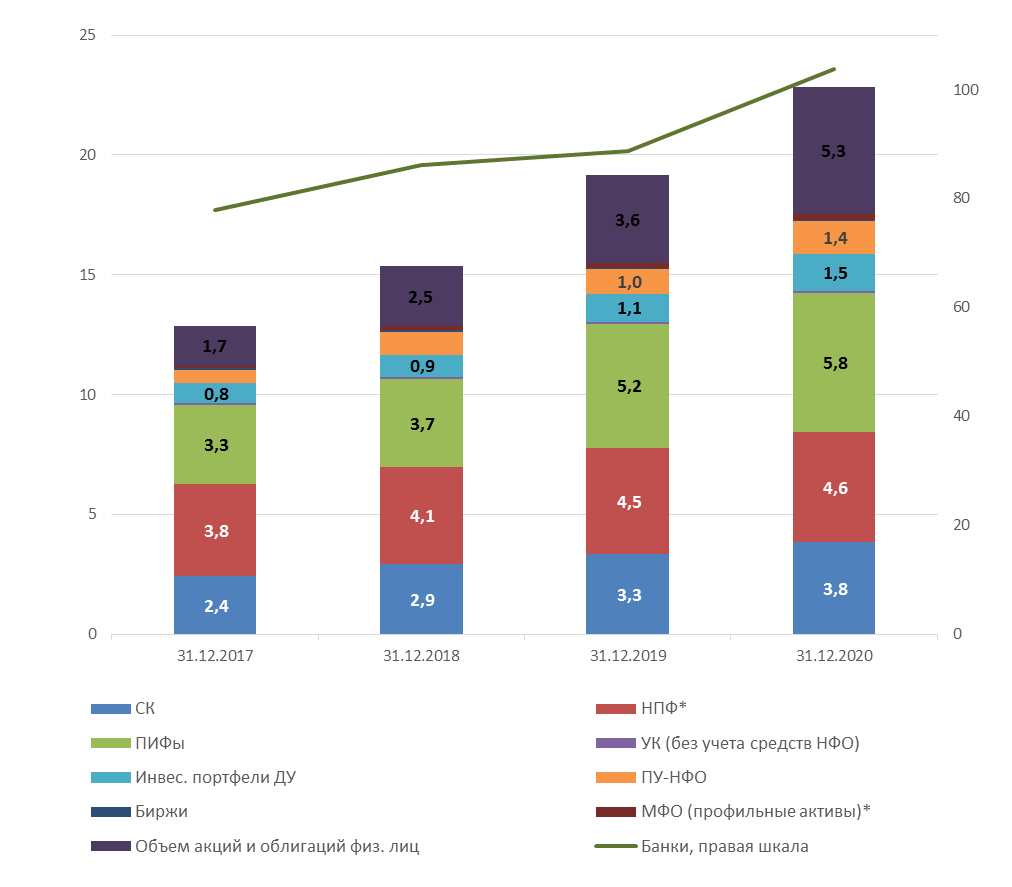

При этом необходимо отметить, что несмотря на сложную экономическую ситуацию прошлого года, активы финансовых организаций продолжили наблюдающуюся с 2017 года тенденцию к росту и достигли уровня 126,3 трлн руб., что в свою очередь составляет 118,5% к ВВП (рисунок 1).

Рис.1. Динамика изменения активов финансовых организаций, трлн. руб

Основную часть совокупных активов российских финансовых организаций продолжили занимать активы российских банков (82%). В связи с этим необходимо отметить, что ввиду особой значимости для устойчивости и развития финансовой системы Российской Федерации рынка банковских услуг ФАС России на постоянной основе проводит мониторинг состояния конкурентной среды на указанном рынке. В 2020 году это исследование было продолжено. Динамика изменения показателей рыночной концентрации (индекс Херфиндаля-Хиршмана – HHI и коэффициент рыночной концентрации – CR3) представлена на рисунках 2 и 3 соответственно.

Рис.2. Динамика изменения показателей рыночной концентрации на федеральных рынках (HHI).

Рис.3. Динамика изменения показателей рыночной концентрации на федеральных рынках (CR3). В ходе исследования было установлено, что во всех проанализированных сегментах на федеральном уровне превалирующую долю занимают 1-2 группы банков, причем их доля вместе с третьим по размеру игроком, имеющим, как правило, незначительную по сравнению с лидером долю, неизменно росла, а в число таких групп на протяжении всего периода неизменно входили одни и те же группы лиц. Отрыв тройки лидеров от остальных игроков в 2020 году составил от 51 до 64 п.п. (от 54 до 62 п.п в 2019 году), а доля четвертого игрока в зависимости от сегмента не превышала 3% – 6%, как и в 2019 году. В зависимости от сегмента федерального рынка в 2020 году доля лидера составляла от 21% до 46% (от 22% до 44% в 2019 году), а его отрыв от второго игрока по сравнению с 2019 годом увеличился с 14 – 28 п.п. до 16 – 30 п.п. Исключением являлся сегмент привлечения денежных средств юридических лиц, где в 2019 году эти игроки поменялись местами с отрывом в 1 п.п., который сохранился в 2020 году. В свою очередь, в 2020 году в остальных сегментах федерального рынка доля второго игрока составляла от 16% до 20% (от 16% до 23% в 2019 году), а его отрыв от третьего игрока варьировался в диапазоне от 7 до 14 п.п. (от 7 до 16 п.п. в 2019 году). Кроме того, по результатам проведенного исследования наблюдается тенденция к усилению позиций на рынке именно крупных кредитных организаций. Отдельно необходимо отметить, что по сравнению с 2019 годом в 2020 году в целом сократилось количество осуществляющих деятельность кредитных организаций (таблица 2). Таблица 2

|