Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ методик имущественного подхода.

Имущественный подход включает 4 методики оценки предприятия: 1. накопления активов; 2. скорректированной балансовой стоимости (методика чистых активов); 3. замещения; 4. расчета ликвидационной стоимости. Методика скорректированной балансовой стоимости (методика ЧА) предполагает анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженности. Эта методика расчета стоимости предприятий соответствует Международным принципам бухгалтерского учета и широко используется в настоящее время в так называемой нормативной оценке при определении стоимости чистых активов акционерных обществ. Алгоритм реализации методики скорректированной балансовой стоимости: Расчет чистых активов предприятия: 1. Суммируются статьи баланса предприятия: Ø остаточная стоимость нематериальных активов; Ø остаточная стоимость основных средств; Ø незавершенное строительство; Ø долгосрочные финансовые инвестиции; Ø долгосрочная дебиторская задолженность; Ø отсроченные налоговые активы; Ø прочие необоротные активы; Ø производственные запасы; животные на выращивании и откорме; Ø незавершенное производство; Ø готовая продукция; Ø товары; Ø векселя полученные; Ø дебиторская задолженность за товары, работы, услуги (чистая реализационная стоимость); Ø дебиторская задолженность по расчетам (с бюджетом, по выданным авансам, по начисленным доходам, по внутренним расчетам); Ø прочая текущая дебиторская задолженность; Ø текущие финансовые инвестиции; Ø денежные средства и их эквиваленты; Ø прочие оборотные активы Ø РБП * Итого активов 2. Суммируются обязательства (задолженность) предприятия: Ø обеспечение предстоящих расходов и платежей (обеспечение выплат персоналу, прочие обеспечения, целевое финансирование); Ø долгосрочные обязательства (долгосрочные кредиты банков, прочие долгосрочные финансовые обязательства, отсроченные налоговые обязательства, прочие долгосрочные обязательства); Ø текущие обязательства; Ø краткосрочные кредиты банков;

Ø текущая задолженность по долгосрочным обязательствам; Ø векселя выданные; Ø кредиторская задолженность за товары, работы, услуги; Ø текущие обязательства по расчетам (по полученным авансам, с бюджетом, по внебюджетным платежам, по страхованию, по оплате труда, с участниками, по внутренним расчетам); Ø прочие текущие обязательства. * Итого обязательств. 3. Из суммы активов (итог п.1) вычитается итог обязательств (итог п.2) 4. К полученной разности прибавляется рыночная стоимость земли, и получается сумма чистых активов предприятия. Корректировка статей баланса в целях оценки стоимости предприятия заключается как в нормализации бухгалтерской (финансовой) отчетности, так и в пересчете статей актива и пассива баланса в текущие цены. Пересчет статей актива баланса предприятия в текущие цены состоит: Ø в определении остаточной и восстановительной стоимости основных средств и нематериальных активов; Ø в определении фактической текущей стоимости незавершенного строительства; Ø в анализе и оценке долгосрочных финансовых инвестиций; Ø в анализе и оценке по текущим ценам запасов, затрат и денежных средств; Ø в анализе и определении текущей стоимости имеющихся у предприятия задолженностей. После корректировки статей баланса предприятия можно рассчитать чистую стоимость его активов по указанному алгоритму. Уровень стоимости предприятия, полученный с использованием данной методики расчета, характеризует низший уровень стоимости оцениваемого предприятия. Данная схема расчета стоимости предприятия используется в методике накопления активов, которая позволяет получить рыночную стоимость предприятия. Методика накопления активов может быть использована для оценки действующих предприятий в Украине в настоящее время. При использовании данной методики нормализация финансовой отчетности имеет определенную специфику: корректировки вносятся не в доходы и расходы предприятия за период предистории, а в содержание статей последнего отчетного баланса предприятия в части неоперационных (излишних или непроизводственных) активов и других корректировок. После внесения соответствующих корректировок рассчитываются и анализируются финансово-экономические показатели оцениваемого предприятия. Данный подход дает возможность оценщику получить представление о финансово-экономическом состоянии предприятия и внести соответствующие окончательные поправки в стоимость предприятия, рассчитанную с использованием методики накопления активов.

Суть методики накопления активов заключается в определении рыночной стоимости каждого актива и пассива баланса и вычитании из суммы активов всех задолженностей предприятия. Метод накопления активов опирается на затратный подход. Он заключается в определении восстановительной стоимости отдельных элементов активов с последующим их суммированием. При этом исходят из того, что рыночная стоимость предприятия (и соответственно акций) предопределима, в первую очередь, имущественной ценностью его активов. Одна из важнейших подсистем системы управления затратами, качество которой выступает определяющим фактором обоснованности принимаемого решения и эффективности функционирования хозяйствующего субъекта, — подсистема информационного обеспечения, основное предназначение которой состоит в подготовке оперативной и точной информации о затратах. Все источники информации о них подразделяются на учетные и внеучетные источники. Учетные источники: - бухгалтерский учет и отчетность. В них наиболее полно отражаются и обобщаются хозяйственные средства и операции с целью контроля за выполнением планов. Методами сплошного и непрерывного наблюдения, строгого документирования, систематизации на счетах, группировки в балансе и других отчетных таблицах достигается объективная количественная характеристика многообразных хозяйственных операций, обобщена характеристика всей совокупности средств по составу и размещению, источникам образования и целевому назначению; - статистический учет и отчетность. Они отражают совокупность массовых явлений и процессов, характеризуют их с количественной стороны (в увязке с качественной стороной), позволяют выявить определенные экономические закономерности, служат важным источником информации; - оперативный учет и отчетность. Применяемые на отдельных участках хозяйственной деятельности предприятия, они обеспечивают более быстрое по сравнению со статистикой и бухгалтерией получение нужной информации, которая неоценима для текущего управления затратами; - выборочные учетные данные. Они помогают углубить и детализировать показатели отчетности. В связи с тем, что за последние годы отчетность значительно сокращена, получили широкое распространение эпизодические выборки, наблюдения, углубленные проверки. Отчетность в системе управления затратами рассматривается как инструмент передачи учетной информации пользователям для целей принятия управленческих решений, контроля, руководства и управления. В основу ее формируемых показателей должны быть положены не только регулярно исчисляемые стоимостные значения затрат и себестоимости, но и показатели объема производимой и реализуемой продукции, выполненных работ и оказанных услуг отдельными подразделениями предприятия — центрами ответственности, а также показатели их финансовой деятельности.

Такая информация дает полную картину функционирования экономически обособленного в рамках предприятия объекта, что обеспечивает управление затратами через систему учета, контроля, анализа, планирования и прогнозирования. При этом все эти системы обеспечивают дополнительные возможности всей системе управления затратами на предприятии, придают ей новые, только ей присущие качественные характеристики. Для повышения оперативности и аналитичности отчетной информации система управления затратами на предприятии, с технологической точки зрения, должна представлять собой процесс непрерывного агрегирования различных показателей. При этом уровень агрегирования информации должен определяться степенью ее аналитичности. К внеучетным источникам информации относятся материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, проверок налоговой службы, постоянно действующих производственных совещаний, собраний трудовых коллективов, материалы печати, объяснительные и докладные записки, материалы, получаемые в результате личных контактов с исполнителями.

3. Виды износа и способы его расчета. Определение износа объекта недвижимости необходимо для того, чтобы учесть разницу в характеристиках нового объекта недвижимости и реально оцениваемого объекта недвижимости. Износ оказывает большое влияние на принятие управленческого решения, будь то предприятие, офис юридической конторы или загородным дом. Износ в оценке означает потерю полезности, отсюда следует, чтои стоимости объектом оценки по любой причине. Затратный подход базируется на так называемом логическом принципе замещения, согласно которому неразумно платить за уже существующий объект больше, если другой объект с аналогичной полезностью может быть воспроизведен без необоснованной задержки при меньших затратах. При этом используются термины: стоимость воспроизводства - это расходы на создание точной копии оцениваемого объекта и стоимость замещения -воссоздание объекта с функциональными свойствами, аналогичными оцениваемому имуществу и обладающему с ним одинаковой степенью полезности. Определение процента износа жилых зданий по срокам службы в нашей практике допускается при нормальной их эксплуатации. При нарушениях правил технической эксплуатации, несоблюдении периодичности производства капитального ремонта, а также в случаях, когда здание подвергалось повреждениям от аварий и других причин или было реконструировано, его износ должен определяться по данным обследования технического состояния в натуре.

Преимущество этого метода заключается в том, что он в большей мере отражает влияние многообразных факторов, от которых зависит скорость снашивания и величина износа каждого строительного элемента или вида оборудования. Применение его тем самым позволяет получить правильную характеристику действительного технического состояния жилищного фонда. Вместе с данными о восстановительной стоимости жилищ сведения о физическом износе служат базой для правильного определения размеров амортизационных отчислений. Кроме того, массовые данные о физическом износе жилых зданий, полученные на основе обследования их технического состояния, могут быть использованы для определения средних сроков службы зданий и пересмотра сроков службы жилых зданий, положенных в основу действующих норм амортизации. Наконец, подробная информация о состоянии жилищного фонда по отдельным городам, областям и республикам и тщательный ее анализ являются необходимым условием для правильного определения сроков ремонта и замены существующих и строительства новых жилищ, т. е. для решения вопросов воспроизводства и обновления жилищного фонда. Для решения же конкретных задач реконструкции жилищного фонда недостаточны даже данные об общем физическом износе каждого дома в районе реконструкции. Для этого необходимо знать износ основных несущих конструкций зданий и остаточный срок их службы. В связи с этим и при наличии тщательно разработанных инструкций, содержащих подробные данные о различного рода поправках для учета качества здания, его соответствия функциональным и другим требованиям (Польша, Венгрия и др.), основным и простейшим критерием оценки износа жилищ почти во всех странах является фактический и ожидаемый остаточный срок службы. На самом же деле ни тот, ни другой способ определения износа жилого здания не являются достаточно достоверными. Метод определения износа здания путем визуального обследования технического состояния также несовершенен, ибо в значительной мере основывается на субъективных заключениях лица, осуществляющего обследование, от квалификации которого зависит определение степени точности износа здания. Еще менее достоверно определение износа жилого здания. По срокам службы отдельных элементов, поскольку при этом не учитываются нарушения правил технической эксплуатации и нарушения в проведении текущего ремонта. Все же критерии непригодности и безопасности эксплуатации строительных элементов и зданий в целом не установлены. И так как под полным износом жилого здания, а также и полным сроком его службы понимается такое состояние, при котором дальнейшее безопасное пользование им становится невозможным, можно практически считать, что физический износ несущих конструкций при этом не должен превышать 70—75% (неудовлетворительное и ветхое состояние).

В литературе по оценке недвижимости обычно рассматриваются 5 методов определения физического износа в той или иной комбинации у разных авторов: · метод компенсации затрат (метод компенсационных затрат); · метод хронологического возраста; · метод эффективного возраста. Метод компенсации затрат. Величина физического износа, в общем виде, приравнивается к затратам на его устранение. Недостатки метода: 1.В отдельных случаях требуется дополнительное обоснование необходимости выполнения ремонта по тому или иному элементу. Например, возле входной двери внутри большого кабинета стерся верхний слой линолеума, а по всей остальной площади он в отличном состоянии. Как поступать? Заменить только кусок в 2-3 м2? Но технически сделать это таким образом, чтобы место ремонта не бросалось в глаза невозможно - линолеум обладает такими качествами, как усадка в начальный период эксплуатации и, пусть незначительное, но выцветание рисунка со временем. Несолидно выполнять такой ремонт для уважающей себя компании. Заменять по всей площади? Дороговато. 2.Сложность практической реализации: а) Необходимо точно определить физические объемы ремонта по каждой позиции; б) Выбрать подходящую базу расчета (единичные сметные расценки, данные прайс-листов ремонтных компаний, укрупненные стоимостные показатели и т. п.) и обосновать свой выбор. Следует правильно понимать, что точность расчетов напрямую зависит от выбора базы расчетов; в) Непосредственно выполнить расчет. Из сопоставления достоинств и недостатков вытекает одно - хорош метод, но очень сложен для реализации на практике, особенно для крупных зданий. Оценщики это прекрасно знают и пользуются данным методом только в самом крайнем случае и что греха таить - только тогда, когда это оценщику выгодно по тем или иным причинам. Метод хронологического возраста. Базовая формула для расчета:

где Вх - фактический (хронологический) возраст объекта оценки; Всс - нормативный срок эксплуатации (экономической жизни). Недостатки метода: 1.Метод не учитывает того, что в процессе эксплуатации здания отдельные элементы могут неоднократно ремонтироваться или полностью заменяться. С такой ситуацией приходится часто встречаться, когда в здании, построенном несколько десятилетий назад, недавно выполнен ремонт с заменой большинства коротко-живущих элементов. 2.Считается, что метод не применим для зданий со сроком эксплуатации близким к сроку экономической жизни или больше срока экономической жизни, т. е. когда математически можно получить величину износа и более 100%, чего не может быть. Из сопоставления достоинств и недостатков вытекает ограничение по применению данного метода - метод дает достаточно точные результаты в первые годы хронологической жизни объекта оценки. С увеличением возраста точность расчетов резко падает. Уже при хронологическом возрасте здания в 10-15 лет данный метод применять не желательно. Метод эффективного возраста. Базовая формула для расчета имеет 3 варианта написания:

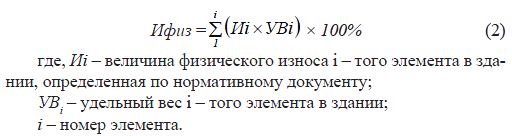

где, Вэ - эффективный возраст объекта оценки, т. е. на какой возраст выглядит объект; Вост - остающийся срок экономической жизни; Всс - нормативный срок эксплуатации (экономической жизни). Недостаток метода: Оценщику практически невозможно достаточно веско обосновать величину Вост. Согласитесь, что точно (до года) сказать, сколько здание еще будет эксплуатироваться, не сможет ни один специалист. Исключение составляет тот случай, когда по тем или иным причинам в определенный период времени здание должно быть снесено, но это уже категория экономического (внешнего), а не физического износа. Сопоставление достоинств и недостатков метода приводит к тому, что на практике данный метод почти никогда не применяется. Экспертный метод. В основу метода положена шкала экспертных оценок для определения физического износа. Величина износа определяется по внешним (видимым) повреждениям элементов. Именно данным методом пользуются работники БТИ при составлении технических паспортов на здания. Формула для расчета имеет вид:

Недостатки метода: 1.Сама методика предусматривает точность расчетов ±5%. Износ по конкретному элементу можно определить, допустим, в 25% или 30% - ну градация такая - через 5%. 2.Величина ошибки обратно пропорциональна опыту оценщика. Помимо этого довольно часто встречается ситуация, когда простым проведением косметического ремонта скрываются многие видимые признаки износа основных силовых элементов здания, что приводит к значительному занижению величины реального износа по зданию в целом. Метод разбивки. Метод предполагает определение общего физического износа по отдельным группам с учетом физической возможности устранения данного износа или экономической целесообразности его устранения: · Исправимый физический износ (отложенный ремонт); · Неисправимый физический износ короткоживущих элементов (тех, которые могут неоднократно заменятся в процессе эксплуатации здания); · Неисправимый износ долгоживущих элементов (тех, которые образуют силовой каркас здания и могут быть восстановлены только при проведении капитального ремонта или реконструкции всего здания). Величины неустранимого износа определяются от стоимости элементов с учетом устранимого износа. Общий физический износ определяется путем суммирования отдельных видов износа. При этом в рамках реализации метода разбивки на различных этапах расчета могут применяться и метод компенсации затрат, и метод хронологического возраста, и экспертный метод. Недостатки метода: 1.Сложно объяснить человеку, читающему Ваш отчет, почему расчетная величина износа здания в целом превышает износ, указанный в акте осмотра здания (т. е. отложенный ремонт); 2.Довольно большой объем расчетов по сравнению с остальными методами; 3.Метод не применим для условий, когда отсутствует достоверная информация о сроках проведения ремонта по короткожи-вущим элементам (например, здание купили совсем недавно и у нового собственника просто отсутствуют данные о том, что и когда в последний раз ремонтировалось на объекте оценки). Следовательно, достаточно обоснованно выполнить расчет неустранимого износа короткоживущих методом хронологического возраста элементов становится невозможно. Тем не менее, данным методом довольно активно пользуются. Теперь настало время выяснить - насколько точны методы расчета. Метод хронологического возраста. Да, применим, но только на начальной стадии эксплуатации здания. По мере увеличения хронологического возраста при условии проведения текущих ремонтов величина ошибки нарастает. Метод эффективного возраста. Интересный метод, способный устранить основной недостаток метода хронологического возраста, но слабо доказуем. Установить степень ошибки сложно. В результате выше указанные методы в реальной оценке применяются довольно редко. А что наиболее часто применяется? Метод компенсации затрат, экспертный метод и метод разбивки.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 65; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.19.251 (0.037 с.) |