Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технико-экономическое обоснование проекта автоматизации

В дипломном проекте предлагается оценить необходимость внедрения АСР температуры в кубе-испарителе. Температура ТХГ должна поддерживаться на уровне не более 110°С, так как при низкой температуре ТХГ будет плохо очищен, следовательно, необходимо будет повторять дистилляцию, а это ведет к дополнительным затратам электроэнергии. Повышенное напряжение электродов приведет к повышению температуры, что, в свою очередь, приведет к перегреву ТХГ и перерасходу энергии. Исходя из этого, необходимо контролировать мощность нагревателя, которая непосредственно влияет на температуру ТХГ. В результате внедрения АСР температуры в кубе-испарителе планируется уменьшить расход электроэнергии на 15 %. Исходные данные приведены в таблице 6.1.

Таблица 6.1 - Исходные данные

Режим работы предприятия непрерывный. Длительность простоя оборудования в планово-предупредительном ремонте составляет 10 дней, коэффициент использования оборудования по мощности равен 0,75. Рассчитываем производственную программу до и после внедрения АСР. Данные представлены в таблице 6.2.

Таблица 6.2 - Производственная программа

Находим экономию на расходе электроэнергии по формуле

ΔСэ = (q1 - q2) · Тд ·Ц, (6.1)

где q1 и q2 - расход электроэнергии, соответственно, до и после внедрения проекта, кВт·ч/сут.,

Тд - действительный фонд рабочего времени, сут., Ц - цена электроэнергии, руб. /кВт·ч.

ΔСэ = (900 - 765) · 355·2,6 = 124 605 руб.

Затраты на амортизацию и текущий ремонт АСР ∆За. р. рассчитывают по следующей формуле

ΔЗа. р. = КАСУ ТП· (На + Р) /100, (6.2)

где КАСУ - капитальные вложения в АСУ ТП, руб.; На - норма амортизации АСУ ТП, %; Р - текущий ремонт и содержание АСУ ТП, %.

ΔЗа. р. = 150 000· (20 + 6) /100 = 39 000 руб.

Результаты расчетов условно-годовой экономии приведены в таблице 6.3.

Таблица 6.3 - Расчет условно-годовой экономии

Таким образом, условно-годовая экономия после внедрения АСР составит 85 605 руб. Найдем дополнительную прибыль. Так как выпуск не изменяется, то прибыль будет равна условно-годовой экономии

ΔП = УГЭ = 85 605 руб.

Определяем статические показатели эффективности. Абсолютная экономическая эффективность определяется по формуле

Еа = ΔП/ΔК, (6.3)

где ΔП - дополнительная прибыль, руб.; ΔК - дополнительные капитальные вложения, руб. Получаем

Еа= 85 605/150 000 = 0,57.

Годовой экономический эффект рассчитываем по формуле

Эгод = DП ± Ен·ΔК, (6.4)

где Ен - нормативный коэффициент, Ен = 0,32. Получаем

Эгод = 85 605 - 0,32·150 000 = 37 605 руб.

Срок окупаемости рассчитываем по формуле

Т = 1/Еа, (6.5) Т = 1/0,57 = 1,75 года.

Абсолютная экономическая эффективность равна 0,57, что больше нормативной величины Оценим динамические показатели эффективности проекта [19]. Исходными данными для расчета чистого дисконтированного дохода (ЧДД) являются: дополнительный инвестиционный поток (150 000 руб.); дополнительный поток от операционной деятельности:

DОП = ΔП∙ (1 - 0, 20) +DЗа. р., (6.6) DОП = 85 605∙0,76 + 39 000 = 104 059,8 руб.;

количество расчетных периодов принимаем 5 лет;

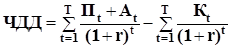

норма дисконта 15 %. ЧДД рассчитывается по формуле

где Т - длительность расчетного периода, лет; Пt - прибыль в периоде t, руб.; Аt - сумма амортизационных отчислений в периоде t, руб.; Кt - капитальные вложения в периоде t, руб.;- норма дисконта за период. Проект считают эффективным, если ЧДД положителен за расчетный период. Для простоты и наглядности расчет приведен по форме таблицы 6.4.

Таблица 6.4 - Расчет ЧДД Кол-во расчетных периодов tI, лет Коэфф. дисконтирования, К I=

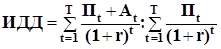

Индекс доходности дисконтированных инвестиций (ИДД) рассчитывается по формуле

Проект считают экономически эффективным, если ИДД выше единицы.

ИДД = 399 589,63/150 000 = 2,66.

Таким образом, статические и динамические показатели эффективности подтверждают целесообразность внедрения данной АСР, так как чистый дисконтированный доход положителен и равен 249 589,63 руб., а индекс доходности дисконтированных инвестиций больше единицы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 54; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.249.141 (0.011 с.) |

0,32. Срок окупаемости равен 1,75 года. Годовой экономический эффект положителен и составляет 37 605 руб. Следовательно, статические показатели подтверждают эффективность проекта.

0,32. Срок окупаемости равен 1,75 года. Годовой экономический эффект положителен и составляет 37 605 руб. Следовательно, статические показатели подтверждают эффективность проекта. , (6.7)

, (6.7) Дисконтированный дополнительный операционный поток,

Дисконтированный дополнительный операционный поток, . (6.8)

. (6.8)