Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

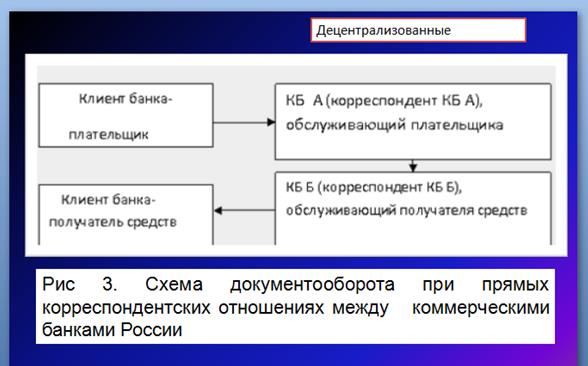

Децентрализованный – основан на корреспондентских отношениях банков друг с другом.

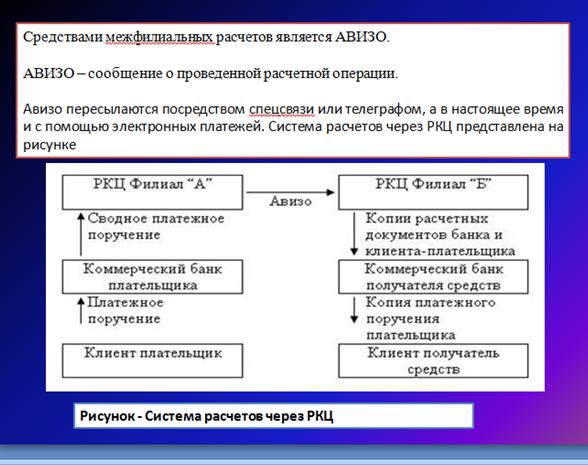

В общую систему межбанковских расчетов входят расчеты между филиалами одного банка, так называемые межфилиальные расчеты. Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый – связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов. Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов. На балансе ЦБР открываются два счета по межбанковским расчетам: «Начальные межфилиальные обороты» и «Ответные межфилиальные обороты». Расчетный центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший документы к ответному проводу – филиалом Б. Операции банков осуществляются на основании специальных документов – авизо (официальное извещение о выполнении расчетной операции). Они могут быть дебетовыми или кредитовыми (в зависимости от содержания операции). Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов (МФО). МФО должны осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибок, несанкционированного доступа к движению документов, предотвращать засылку денежных средств не по адресу. В системе МФО каждая начальная операция дублируется ответной, а на балансе ЦБ РФ открываются два вида счетов по межфилиальным расчетам: счета начальных МФО и счета ответных МФО. Расчетный центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший документы к ответному проводу — филиалом Б.

Перемещение денежных средств между РКЦ по системе МФО происходит на основе авизо, представляющего собой распоряжение одного учреждения банка другому о выполнении расчетной операции. По способу отсылки авизо подразделяются на почтовые и телеграфные. В зависимости от содержания операции авизо подразделяются на кредитовые (зачисление средств) и дебетовые (списание средств). Документооборот действующих на сегодня форм безналичных расчетов и соответствующих им платежных инструментов (платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки) в расчетах по МФО обусловливает использование лишь кредитовых авизо.

Для проведения платежей через расчетную сеть Банка России, действующая нормативно-правовая база допускает передачу расчетных документов от банка — отправителя платежа в банк — исполнитель платежа, как на бумажных носителях, так и в электронном виде (электронная копия документа).

Правильность совершения расчетов РКЦ подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным. Контроль за правильностью совершения расчетов между хозяйственными органами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка России. Деятельность РКЦ тесно связана и напрямую зависит от качества работы вычислительных центров (ВЦ). В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности как централизованную систему обработки информации, так и различные варианты локальных сетей либо сочетание обеих этих систем. Централизованная система обработки информации (через ВЦ) имеет один недостаток: относительно низкую скорость совершения расчетных операций. Проблемы проведения расчетов связаны также с уровнем технической оснащенности РКЦ. Кроме того, сама методика этих расчетов сформирована с использованием большого числа бумажных носителей информации, что приводит к ошибкам и задержкам в почтовом обороте между РКЦ. Замедление платежей весьма негативно отражается на финансовом состоянии предприятия, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами.

Платежные поручения и реестры предстоящих платежей на проведение операций по корреспондентскому счету (субсчету), а также выписки (подтверждения) о проведении операций по корреспондентским счетам (субсчетам) могут составляться на бумажных носителях или в электронном виде.

Электронные платежные документы (ЭПД) могут составляться в виде полноформатных ЭПД или ЭПД сокращенного формата. Полноформатный ЭПД содержит все реквизиты платежного поручения и имеет равную юридическую силу с платежным поручением на бумажном носителе. ЭПД сокращенного формата имеет часть реквизитов, обязательных для совершения операций по корреспондентским счетам, открытым в учреждениях Банка России. При применении ЭПД сокращенного формата кредитная организация-плательщик обязана самостоятельно направлять расчетные документы на бумажных носителях, на основании которых составлено ЭПД сокращенного формата, банку-получателю для отражения расчетных операций по счетам клиентов.

КВИТОВКА ОТВЕТНЫХ МФО - проверка соответствия начальных и ответных межфилиальных оборотов (МФО) для выявлении их тождественности и правильности взаимных расчетов путем сопоставления бухгалтерских оборотов, совершаемых в разных учреждениях банка.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.21.160 (0.006 с.) |