Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тенденції та структурні зрушення на ринку послуг зв’язку України

Перехідні процеси, що відбуваються в країні за останні роки, відбилися і на галузі зв'язку. Позитивні сторони цього процесу проявилися в демонополізації, лібералізації господарської діяльності, появі конкуренції. Негативні наслідки виразилися в скороченні або повній відсутності бюджетних асигнувань, зниженні платоспроможного попиту деяких шарів населення, погіршенні фінансового стану державних підприємств зв'язку, особливо поштових. Має місце ситуація, при якій, з одного боку, процес руйнування старих механізмів економічного регулювання відбувається швидше, ніж створення нових, необхідних для формування інформаційного суспільства й інноваційної економіки. З іншого, донині зберігаються багато застарілих принципів функціонування галузі зв'язку, зокрема, активне втручання держави в тарифну політику підприємств зв'язку, що стосується універсальних послуг. Не дивлячись на наявність негативних проявів і відставання в розвитку економки України від рівня розвинених країн, тенденції розвитку українського ринку послуг зв'язку на сьогоднішній день корелюють з основними світовими тенденціями в сфері зв'язку. Це пов'язано у першу чергу з тим, що галузь зв'язку є однією з основних сфер діяльності, що сприяє формуванню інформаційного суспільства. Соціально-економічна і технологічна важливість і значимість зв'язку в ході розвитку і становлення глобального інформаційного суспільства обумовлює підвищену увагу до розвитку сфери зв'язку з боку держави. Розвиток зв'язку й інформатизації є частиною державної політики України в галузі зв'язку, спрямованої на створення конкурентного середовища і механізмів його ефективного регулювання й інноваційного розвитку. Підвищена увага до проблеми розвитку галузі зв'язку з боку державних органів влади, розвиток техніки і технології зв'язку, а також активізація споживання різних послуг зв'язку населенням і бізнес-структурами обумовлює розвиток національного ринку послуг зв'язку. За даними Національної комісії з регулювання зв'язку України (НКРЗ) та Державного комітету статистики України, найбільш істотний ріст за останні роки спостерігається в таких сегментах ринку, як мобільна телефонія та комп'ютерний зв'язок, у тому числі Інтернет.

На початок 2011 р. у галузі зв’язку України працює понад 4,1 тис. суб’єктів господарювання. До сфери управління Міністерства інфраструктури України належать 9 державних підприємств, які працюють в галузі зв’язку, а саме УДППЗ «Укрпошта», Концерн РРТ, ДП «Спецзв’язку», ДП «Преса», ДП «УНДІЗ», ДП «ОНДІЗ», ДП УНДІРТ, ДП «ДІ «Укрзв'язокпроект», ВАТ «Діпрозв'язок». Серед зазначених підприємств два є монополістами – УДППЗ «Укрпошта» та Концерн РРТ. У галузі зв’язку працює система підготовки кадрів, до якої належать два вищих навчальних заклади IV рівня акредитації та чотири вищих навчальних заклади ІІ рівня акредитації, в яких навчаються понад 15тисяч студентів. Обсяг доходів, отриманий суб’єктами господарювання усіх форм власності від надання послуг зв’язку за 2010 р. становить 47,4 млрд. грн., що на 2,4% перевищує минулорічні обсяги. Понад 7% (3,5 млрд. грн.) загального обсягу доходів від надання послуг зв’язку було отримано державними підприємствами галузі зв’язку. Найбільш динамічно зростали доходи від надання послуг із передачі даних і доступу до мережі Інтернет (132,6%), поштового зв’язку (111,5%) та передачі-прийому телерадіомовлення, радіозв’язку (106,6%). Середня чисельність штатних працівників галузі зв’язку становить 219,1 тис. осіб, з них на державних підприємствах працює 110,2 тис. осіб. Середньомісячна заробітна платау сфері діяльності пошти та зв’язку протягом 2010 р. становила понад 2,4 тис. грн. і порівняно з 2009 роком зросла на 8 %. На розвиток галузі операторами усіх форм власності в основний капітал було спрямовано близько 6,4 млрд. грн. інвестицій, з них 160 млн. грн. – на розвиток державних підприємств. Кошти переважно спрямовувалися на підвищення ємності мереж, упровадження ІТ-систем для розвитку нових сервісів і підготовки до впровадження нових технологій «третього покоління», на розвиток широкосмугового доступу до мережі Інтернет (у тому числі безпроводового). Рівень проникнення рухомого (мобільного) зв’язку (до загальної кількості населення) на початок 2011 р. становив близько 118,5% (54,3 млн. користувачів рухомого (мобільного) зв’язку), тоді як рівень проникнення фіксованого телефонного зв’язку – 28,3% (близько 13 млн. абонентів фіксованого зв’язку).

Кожен третій українець є користувачем мережі Інтернет. Рівень проникнення широкосмугового доступу до мережі Інтернет становив 14,6% загальної кількості сімей в Україні проти 13,7% минулого року. Рівень охоплення населення України державними програмами телерадіомовлення становив: УТ-1 – 94,4%, УТ-2 – 89,4%, УТ-3 – 83,3%, обласного мовлення – 61,2%; УР-1 – 98,8%, УР-2 – 7,8%, УР-3 – 8,3%, обласного радіомовлення – 52,3%. П’ята частина українських сімей користується послугами кабельного телебачення. На сьогодні в Україні побудована мережа цифрового телерадіомовлення в 11 обласних центрах і в м. Сімферополі. Цифрове мовлення вже ведеться у У 9 містах (обласних центрах) України, а саме Дніпропетровську, Львові, Чернігові, Вінниці, Запоріжжі, Миколаєві, Тернополі, Ужгороді, а також у Сімферополі здійснено організаційно-технічні заходи, проведено тестування цифрового обладнання та каналів доставки пакета програм. Структура та динаміка доходів по видах послуг зв’язку за 2010 р. наведена у табл. 1.1.

Таблиця 1.1 – Структура та динаміка доходів по видах послуг зв’язку

50280,7 | 100,0% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Національний ринок послуг зв'язку України складається з наступних складових: фіксований місцевий, міжміський та міжнародний телефонний зв'язок, мобільний зв'язок, комп'ютерний зв'язок, радіозв'язок, радіомовлення і телебачення, поштовий зв'язок. Розглянемо основні показники розвитку ринку послуг зв'язку України по кожній складовій.

Фіксований телефонний зв'язок (місцевий, міжміський та міжнародний). За даними 2010 р. середня телефонна щільність по Україні складає порядку 28,7 телефонних апаратів на 100 мешканців (28,7 т.а./100 м.). При цьому показники телефонної щільності істотно відрізняються в регіонах країни. Найбільш висока щільність спостерігається в столиці (48 т.а./100 м.) і в обласних центрах з населенням понад 500 тис. мешканців. (30 т.а./100 м.). У 10,5 тис. населених пунктах України нараховується 9 т.а./100 м., у 15 тис. населених пунктах –

3 т.а./100 м. 17 тис. населених пунктів країни не оснащені засобами фіксованої телефонії.

Особливо низький рівень доступу до послуг фіксованої телефонії в невеликих селах з чисельністю населення менш 1 тис. мешканців, що складає порядку 30% населення України. Найбільш низький рівень телефонізації відзначається у Волинській, Тернопільській, Кіровоградській, Чернівецькій і Закарпатській областях і в Севастопольському регіоні.

|

|

Домінуючим оператором на ринку послуг фіксованої телефонії є національний оператор зв'язку – публічне акціонерне товариство «Укртелеком». Найбільшими альтернативними операторами зв'язку є телекомунікаційна компанія «Вега», до складу якої входять компанії: «Фарлеп», «Оптима» і ЦСС. Спільно вони займають більш 5% ринку місцевого фіксованого зв'язку.

В останні роки спостерігається тенденція зниження темпів розвитку фіксованого телефонного зв'язку як у сільській, так і в міській місцевості при одночасному збереженні високого рівня незадоволеного попиту на послуги фіксованої телефонії, про що свідчить велика кількість заяв на установку телефону. Ці тенденції обумовлені високою капіталомісткістю фіксованого зв'язку та складністю встановлення лінійних споруд у сільській місцевості.

Послуги міжміського і міжнародного телефонного зв'язку представляються дев'ятьма операторами, сім з яких, відповідно до ліцензійних умов, можуть надавати ці послуги по всій території України. До операторів, що найбільш динамічно розвиваються в даному сегменті, відносяться «Укртелеком» і оператори мобільного зв'язку.

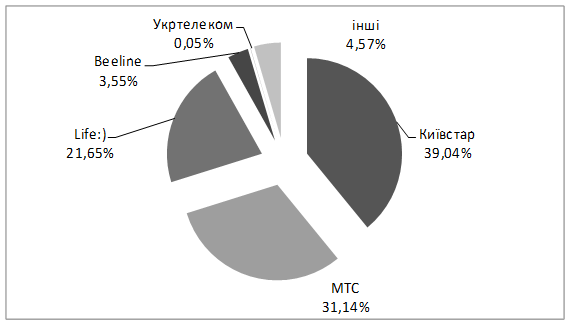

Мобільний телефонний зв'язок. Динаміка розвитку мережі мобільного зв'язку до 2007 р. характеризувалася галопуючими темпами розвитку абонентської бази. За останні роки кількість користувачів мобільного зв'язку зросла в сотні разів і на початку 2007 р. кількість користувачів мобільного зв'язку перевищила кількість користувачів фіксованої телефонії. Це привело до того, що в загальному обсязі доходів від надання послуг усіх видів зв'язку частка доходів від надання послуг мобільного зв'язку складає 60,8%. Рівень проникнення мобільного зв'язку в Україні складає понад 118%, тобто на початок 2011 р. нараховувалося більш 53 млн. абонентів мобільного зв'язку. При цьому мають місце тенденції суттєвого скорочення темпів зростання абонентської бази на фоні розвитку конкуренції і перерозподілу ринку. Так, якщо в 2004 р. домінували такі оператори, як UMC (МТС) і «Київстар GSM», що охоплювали 98% ринку цих послуг, то на початок 2009 року частка цих операторів знизилася за рахунок появи і розвитку конкуруючих операторів, серед яких можна назвати: Экотел, Астелит (Life:)), Українські радіосистеми, Билайн, ПАТ «Укртелеком» і інші.

|

|

Сучасна структура ринку послуг мобільного зв’язку наведена на рис. 1.1.

Рис. 1.1. Розподіл ринку послуг мобільного зв'язку (дані 2010 р.)

Послуги Інтернет. Кількість користувачів послуг Інтернет в Україні за даними початку 2011 р. наблизилася до оцінки 12 млн. чоловік, причому основну частку користувачів складає нерегулярна аудиторія (ті, хто користується Інтернет у середньому раз у тиждень). Основна частка доходів від послуг комп'ютерного зв'язку в Україні надходить від підприємств-користувачів Інтернет – 88 %, причому найбільша частка доходів надходить від користувачів декількох великих міст (Київ, Дніпропетровськ, Одеса).

Радіозв'язок, радіомовлення і телебачення. Протягом останніх 10 років у сфері радіозв'язку, радіомовлення і телебачення спостерігався бурхливий ріст конкурентного середовища і числа операторів. Однак домінуючим оператором ринку телебачення і радіомовлення України є державний Концерн радіомовлення, радіозв'язку і телебачення (Концерн РРТ). Розвиток Концерну РРТ вирішальним образом визначає хід розвитку технологічної бази надання послуг телебачення і радіомовлення в Україні. Основним напрямком діяльності Концерну РРТ є надання послуг по поширенню теле- і радіосигналу державним і недержавним замовникам. Концерн РРТ також надає послуги передавання телефонної і комп'ютерної інформації по радіорелейним і супутниковим лініям зв'язку.

Поштовий зв'язок. Поштовий зв'язок є невід'ємною складовою національного ринку послуг зв'язку. Розвиток цього ринку характеризується присутністю на ньому незначної кількості приватних підприємств. У мережі поштового зв'язку загального користування домінує УДППЗ «Укрпошта», частка якого в сфері надання традиційних послуг поштового зв'язку складає (за даними 2011 р.) порядку 90%. Активно розвиваються компанії ТОВ «Постинтернешнл», ТОВ «Спільне українсько-канадське підприємство «Росан», ЗАТ «Запорожсвязьсервис», ТОВ «Оператор Міжнародних Поштових Відправлень», компанії DHL, TNT, Автолюкс. У мережі спеціального призначення функціонують Державне підприємство спеціального зв'язку і Державна фельд'єгерська служба України.

Аналізуючи динаміку і структурні зрушення, що відбуваються на ринку послуг зв'язку України, можна відзначити поступове зниження частки доходів від послуг поштового зв'язку, а також від послуг стаціонарної телефонії при істотному зростанні доходів від надання послуг мобільного зв'язку (табл. 1.1), а також комп’ютерного зв’язку та кабельного телебачення. Це ще раз підтверджує, що мобільний зв'язок є елементом ринку послуг зв'язку України, що найбільш динамічно розвивається. Тому вивчення питань, пов’язаних з управлінням потенціалом підприємств зв’язку є особливо важливим в ході навчання студентів, що прямують свою подальшу діяльність в галузі зв’язку.

Контрольні питання:

1. Що таке підприємство, які його основні риси?

2. Які види діяльності існують на підприємстві?

|

|

3. Які бувають підприємства відповідно до форми власності?

4. Назвіть види об’єднання підприємств.

5. Перерахуйте особливості підприємств зв’язку.

6. Чим відрізняються поштові та телекомунікаційні підприємства?

7. Яка структура ринку послуг зв’язку в Україні?

Потенціал підприємства,

Його види та класифікація