Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кривые AP и MP всегда пересекаются в точке максимума AP. ⇐ ПредыдущаяСтр 6 из 6

[Совокупный продукт - это количество продукции, которое произведено при определенном количестве этого фактора и при прочих неизменных факторах производства. Средний продукт – это отношение совокупного продукта к количеству переменного фактора (называют средней производительностью): AP1=Q/L Предельный.продукт называют предельной производительностью, это дополнительный объём продукции, который можно получить в результате включения в процесс производства дополнительного работника: MP1=∆Q/∆L Рис 1. Объем выпуска продукции растет и, достигнув максимума, снижается. Производство при таких трудозатратах неэффективно технологически и следовательно не является частью производственного процесса. Рис 2. На нем показаны кривые среднего и предельного продукта: когда предельный продукт выше среднего (отрезок NK), средняя производительность труда возрастает; когда предельный продукт меньше среднего (отрезок ниже точки M), средняя производительность снижается: когда предельный продукт равен среднему (точка М), средняя производительность достигает максимума.]

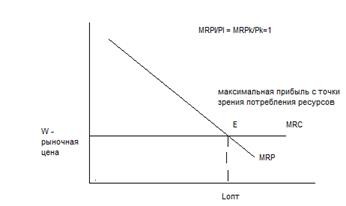

22. Спрос на ресурс фирмы. Правило использования ресурсов. {Спрос на ресурс фирмы – вторичный, т.к. зависит от спроса на товар, МРП, МРЦ… МРП является кривой спроса…} Факторы производства: труд, капитал, земля + предпринимательская способность Спрос на все ресурсы является производным, т.к. зависит от спроса на товар, от производительности ресурса и от цены на ресурс. MRP – предельная доходность ресурса/фактора – дополнительный доход, полученный в результате привлечения еще 1 единицы ресурса; предельный продукт в стоимостной форме. MRC- предельные издержки на ресурсы - т.е дополнительные издержки, связанные с привлечением еще 1 единицы ресурса. В условиях конкурентного рынка MRC= рыночной цене ресурса.

MRP убывает в силу действия закона убывающей отдачи (меньше МР, меньше MRP) МР – предельный продукт, производительность фактора, отдача от работника С ростом производительности ресурса МР растет и Lопт (оптимальный объем фактора) На конкурентном рынке MRС = рыночной цене ресурса При L1>Lопт MRС> MRP (доход от рабочего для фирмы меньше зарплаты рабочего)

фирме выгодно нанимать рабочих до тех пор, пока доходность фактора (MRP) перекрывает издержки на него (MRС), т.е. MRР> MRС Равновесие достигается в точке MRP= MRC Цена товара влияет на MRP и на равновесие Цена товара и МР влияют на доходность ресурса MRP показывает объем потребления ресурсов при разных ценах на него = кривой спроса MRС – кривая предложения для отдельной фирмы Общее правило оптимизации использования любого ресурса: «Величина предельной доходности ресурса должна быть равна предельным издержкам использования его дополнительной единицы: MRP= MRC»

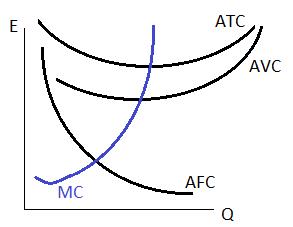

23. Средние и предельные издержки. Кривые средних и предельных издержек. Средние издержки - издержки за единицу выпускаемой продукции.

AFC (Aggregate Fixed Cost) - средние постоянные издержки AFC=FC/Q, где FC – постоянные издержки, Q – объем выпуска AVC (Aggregate Variant Cost) - средние переменные издержки AVC=VC/Q, где VC – переменные издержки, Q – объем выпуска. ATC (Aggregate Total Cost) - средние совокупные(общие) издержки – издержки на единицу продукции AТC=ТC/Q, где ТС – общие издержки, Q – число единиц производственного блага Кроме средних издержек, для принятия целого ряда производственных решений рассчитываются Предельные издержки МС. Они представляют собой отношение прироста общих ∆ТС к приросту продукции ∆Q МС=∆ТС/∆Q

MC (Marginal Cost) - предельные издержки. Это дополнительные издержки, связанные (или получаемые) с выпуском ещё одной (каждой следующей) единицы продукции, товара.

16.03.2012

[Взаимосвязь предельных и средних издержек представлена на рисунке… Если MC<ATC, производство каждой новой единицы продукции уменьшает средние издержки. Если MC>ATC, производство каждой новой единицы продукции увеличивает средние издержки. Если АТС=min, то MC=ATC].

24. Черты монополистической конкуренции. Кривые спроса и предельного дохода.

Основные черты монополистической конкуренции: 1) Большое количество независимых продавцов (много настолько, что одна фирма не может владеть большим сектором рынка; крупных нет); 2) Дифференцированный товар (на конкурентном рынке товар одинаковый, на монопольном - уникальный);

Признаки дифференциации товара: · По качеству (по содержимому); пример - шампунь, цель одна, но шампуни разные; · По месту расположения; · По уровню сервиса; · По упаковке и торговой марке.

3) Конкуренция в неценовой сфере. 4) Низкие барьеры для входа в отрасль.

Объем производства и цена в условиях монополистической конкуренции зависит, с одной стороны, от конкуренции на рынке, а с другой – от монопольной власти, которой обладает каждая фирма. Кривая спроса имеет отрицательный наклон. Проанализируем, как в краткосрочном периоде фирма определяет объем производства и цену, которые максимизируют прибыль или минимизируют убытки. Максимизация прибыли: Фирма определяет такой объем производства, который соответствует равенству предельного дохода и предельных издержек (MR=MC (Qм)) и устанавливает цену Рм, которая превышает средние общие издержки АТС. В этом случае фирма извлекает экономическую прибыль. Это побуждает новые фирмы вступить в отрасль, однако, в ходе конкуренции прибыли исчезнут и у некоторых фирм возникнут убытки. Фирмы, попавшие в такую ситуацию, будут минимизировать убытки. В этих целях объем производства и цена будут установлены, руководствуясь тем же правилом – равенства предельного дохода предельным издержкам. Такой уровень цены даст возможность минимизировать убытки. Многие фирмы в условиях убыточного производства начнут покидать отрасль до тех пор, пока нормальные прибыли не будут восстановлены. При этом цена покроет средние общие издержки АТС при объеме производства MR=MC. В каждый данный момент в отрасли функционируют фирмы, получающие экономическую прибыль и имеющие убытки, а также такие, которые довольствуются нормальной прибылью. В результате вышеописанных процессов в долговременном периоде существует тенденция к получению фирмой нормальной прибыли, т.е. к безубыточности. Равновесие характеризуется тем, что кривая спроса D является касательной к средним общим издержкам АТС при максимизирующем прибыль объеме производства Qn, дающем возможность установить цену Рn, которая равна средним общим издержкам Рn = АТС. Фирма имеет цену, которая превышает минимум средни общих издержек Рn > АТСmin. Равновесие особое. Фирма в долгосрочном периоде имеет тенденцию к равновесию в точке безубыточности, то есть при цене, равной AC (нормальная прибыль). Однако, в случае сохранения дифференциации товара (то есть при наличии монопольной власти), фирма может и в долгосрочном периоде получать экономическую прибыль, подобно монополии (сохранить положение короткого периода).

25. Чистая монополия и монопольная власть. Определить чистую монополию легко: 1) Единственный продавец (в некоторых случаях, когда продавец контролирует 80-90% рынка, он тоже считается монополистом); 2) Уникальный товар (товар, который не могут предложить другие продавцы); 3) Самое сильное влияние на рыночную цену (самая сильная монопольная власть) - в монополии власть над рынком максимальна за счёт объёма; 4) Высокие (часто - непреодолимые) барьеры для входа на рынок: · Эффект масштаба (если мы будем собирать в гараже один автомобиль в год, то рынок от этого не изменится; нужен масштаб, а для него нужны большие финансовые силы);

· Юридические барьеры (обусловленные законами - наличие авторских прав и т.д.; фирма, владеющая патентом на изготовление товара, будет монополистом всё время, пока не кончится патент); · Система лицензирования, ограничение доступа на рынок (вплоть до одного игрока) (пример - оружие за границей может продавать только Росвооружение); · Собственность на сырьевые рынки. Монопольная фирма максимизирует прибыль, выбирая выпуск продукции и цену на основе равенства предельного дохода предельным издержкам MR=MC Фирма – монополист, руководствуясь этим правилом, может длительное время максимизировать прибыль и сохранять свое монопольное положение. Сила или степень рыночной власти монополиста измеряется коэффициентом Лернера L: L=(Pm-MC)/Pm Pm – монопольная цена; МС – предельные издержки Чем больше разрыв между Pm и МС, тем больше степень монопольной власти. Величина L находится в интервале между 0 и 1. Высокая доля в совокупном доходе прибыли – признак монопольной власти [Монопольная власть - это способность фирмы воздействовать на цену своего товара, изменяя продаваемое на рынке количество этого товара. Чистая монополия обладает действительной (полной) монопольной властью. Степень монопольной власти весьма относительна, если на рынке действует не одна, а несколько производителей аналогичной продукции. Необходимой предпосылкой монопольной власти является наклоненная вниз кривая спроса на продукцию фирмы. Ценовая дискриминация – ситуация, при которой возможна реализация одинакового товара различным потребителям по разным ценам.]

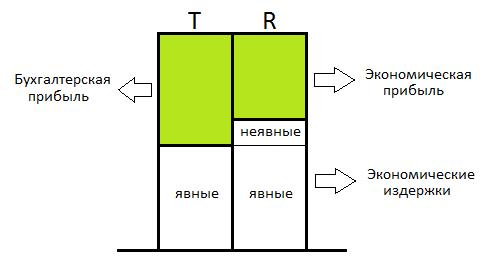

26. Экономическая, бухгалтерская и нормальная прибыль Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Решения, которые принимаются руководством фирмы, поставляющей на рынок товары и услуги, определяются условиями производства и издержками. Поэтому, руководство фирмы всегда следит за тем, во что обходится ему производство и реализация товара, по какой цене продать товар, чтобы получить прибыль. Издержки - стоимостная форма затрат факторов производства (те же самые затраты факторов, выраженные в денежных единицах). Денежное выражение затрат на факторы производства. Их уже можно сравнивать с итоговым доходом (выручкой) предпринимателя, ведь прибыль - разница между доходом и издержкой.

Бухгалтерский подход предполагает учет только денежных расходов производителя на приобретение ресурсов. Это фактические затраты фирмы на оплату приобретаемых факторов производства: сырья и материалов, выплаты банкам и др поставщикам финансовых услуг, оплата транспортных расходов, зарплата рабочих, амортизационные отчисления и др.

Бухгалтерские издержки являются внешними (явными), потому что плату за ресурсы фирма осуществляет внешним поставщикам. Экономический подход исходит из необходимости учитывать не только внешние издержки, но и внутренние, под которыми понимаются затраты в связи с использованием фирмой ресурсов, принадлежащих ее владельцам. Допустим, собственник предприятия является владельцем помещения, в котором осуществляется производство, или ему принадлежит автомобиль, на котором перевозится готовая продукция фирмы. Если бы собственник сдал бы их в аренду, то получил бы доход в виде нормальной прибыли. Но этот доход упущен, поэтому владелец фирмы должен упущенную нормальную прибыль отразить в издержках предприятия. Поэтому такие издержки называются внутренними (неявными): процент на собственный капитал, арендная плата за землю, принадлежащую владельцам фирмы, зарплата за менеджерскую работу самого предпринимателя, его жены, работающей на его предприятии и др. Бухгалтер считает явные издержки. Явные издержки (внешние, бухгалтерские) - существуют в виде прямых денежных платежей за поставки внешних факторов.

Неявные издержки - издержки на собственный самостоятельно используемый ресурс в размере упущенной (альтернативной) выгоды. С точки зрения экономиста все издержки - альтернативные.

Если фирма использует своё здание, то бухгалтер этих издержек не видит! А экономист считает их в неявных издержках.

Существует также нормальная прибыль - она равна всем неявным издержкам.

Прибыль определяется как разность между совокупной выручкой и совокупными издержками PF=TR-TC.

[Принципы max прибыли: два подхода. 1. Сравнение валового дохода и валовых издержек при каждом объеме производства: а) TR>TC. Фирма имеет экономическую прибыль и может увеличивать объем производства до критической точки TR=TC; б) TR<TC. Фирма убыточна. Ее цель – минимизировать убытки: – фирма может продолжать функционировать в краткосрочном периоде, если при всех объемах производства ее выручка превышает переменные издержки: TR>VC. Выручка обеспечивает возмещение переменных издержек, часть постоянных - производство следует продолжать; – фирма банкрот, если при всех уровнях производства убытки превышают потери постоянных издержек. Фирма минимизирует убытки путем остановки производства. 2. Сравнение предельного дохода и предельных издержек: а) MR>MC. На каждой такой единице продукции фирма получает больше дохода от ее продажи, чем прибавляет к издержкам, производя эту единицу; б) MR=MC. Фирма максимизирует прибыль на оптимальном объеме производства; в) MR<MC. Фирме следует избегать производства этой единицы продукции, т.к. она не будет окуплена.]

27. Эластичность спроса по доходу. Эластичные предложения.

Эластичность спроса по доходу: показывает, в какой степени меняется спрос при изменении дохода покупателя. (чем больше доход, тем больше спрос) Здесь по коэффициенту эластичности можно судить, к какой категории качества (нормального или низшего) относится данный товар: если со знаком «+» - то нормальный, если «-» - то низший. Если коэффициент меньше 1, но со знаком «+», то это товар первой необходимости. А если коэффициент больше 1 и со знаком «+», то такой товар можно назвать роскошью.

Q – объем, Y – доход. Эластичность предложения: коэффициент, котрый показывает, в какой степени меняется предложение, если меняется цена. Коэффициент всегда положительный. Само значение будет говорить об эластичности: · Если коэффициент меньше 1, то предложение неэластично; · Если коэффициент больше 1, то предложение эластично. Чем больше коэффициент, тем больше реакция производителей на изменение цены. Основные факторы, влияющие на эластичность: мобильность производства и время. Абсолютно эластичное предложение - горизонтальная линия. Абсолютно неэластичное предложение - вертикальная линия (ex: участок земли).

28. Эластичность спроса по цене. Перекрестная эластичность спроса по цене

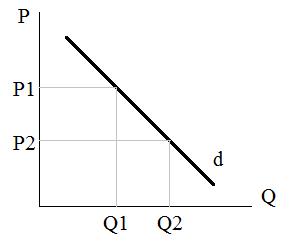

Эластичность спроса по цене – отношение процентного изменение величины спроса на товар к заданному процентному изменению его цены. Показывает, в какой степени меняется величина спроса, если меняется цена. Любая эластичность показывает процентное соотношение двух величин.

Для определения эластичного или неэластичного спроса пользуются формулой: (формула точечной эластичности)

Если коэффициент >1, то спрос считается эластичным. Если коэффициент <1, спрос считается неэластичным. Коэффициент в большинстве случаев со знаком «-»! На него не смотрят, смотрят на значение.

Различают крайние степени эластичности: 1) Спрос бывает абсолютно эластичным (вертикальная прямая); 2) Спрос бывает абсолютно неэластичным (горизонтальная прямая).

Эластичность напрямую связана с доходом продавца. Взаимосвязь следующая: при эластичном спросе при снижении цены выручка продавца растёт (ex: Pringles в Сибириаде), а при неэластичном - сокращается (падает) (ex: соль никому не нужна даже дешёвой). Неэластичным спросом обладают товары первой необходимости – соль, хлеб, туалетная бумага, спички.

Линейная кривая спроса:

Перекрестная эластичность спроса по цене.

Меняется цена одного товара, а реакция идёт на спрос другого товара (взаимозависимых товаров).

· Если коэффициент получился со знаком «+», то это товары субституты (взаимозаменяемые). · Если коэффициент получился со знаком «-», то это товары комплементарные (взаимодополняющие).

Коэффициент говорит о степени взаимозаменяемости (ex: автомобиль и самокат; разные марки автомобилей).

Если товары не взаимозависимые - коэффициент рассчитать не удастся, либо он будет равен 0.

29. Эффективность рынка совершенной конкуренции.

Характерные черты: – на рынке функционирует очень большое количество фирм, продукция которых совершенно одинаковая, поэтому покупателю безразлично, у кого ее приобретать; – объем предложения отдельной фирмы настолько мал, что практически не оказывает влияния на рыночную цену, которая складывается независимо от желания отдельного продавца; – большое количество конкурирующих фирм в отрасли делает невозможным их сговор по поводу цены и объемов выпуска. Каждая фирма соглашается с ценой, поставленной на рынке; – отсутствие барьеров для вступления на рынок и выхода с рынка, свободный доступ к информации о ценах на производимую продукцию и о ценах на ресурсы делают рыночную структуру достаточно динамичной в плане приспособления к изменениям рыночного спроса. Понятие «эффективность» складывается из 2-ух моментов: · Эффективность производства.

Условием эффективного производства является минимизация издержек, то есть выпуск продукции должен идти с минимальными издержками. P = ATCmin

· Эффективность распределения ресурсов.

Условие этой эффективности: P = MC Если цена больше предельных издержек, то это недостаток ресурсов, если меньше предельных издержек, то в этой отрасли избыток ресурсов.

При этом в условиях совершенной конкуренции: P = MC = ATCmin Достигается совершенная (эталонная) эффективность.

30. Явные и не явные издержки Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Решения, которые принимаются руководством фирмы, поставляющей на рынок товары и услуги, определяются условиями производства и издержками. Поэтому, руководство фирмы всегда следит за тем, во что обходится ему производство и реализация товара, по какой цене продать товар, чтобы получить прибыль. Издержки - стоимостная форма затрат факторов производства (те же самые затраты факторов, выраженные в денежных единицах). Денежное выражение затрат на факторы производства. Их уже можно сравнивать с итоговым доходом (выручкой) предпринимателя, ведь прибыль - разница между доходом и издержкой.

Бухгалтерский подход предполагает учет только денежных расходов производителя на приобретение ресурсов. Это фактические затраты фирмы на оплату приобретаемых факторов производства: сырья и материалов, выплаты банкам и др поставщикам финансовых услуг, оплата транспортных расходов, зарплата рабочих, амортизационные отчисления и др. Бухгалтерские издержки являются внешними (явными), потому что плату за ресурсы фирма осуществляет внешним поставщикам. Экономический подход исходит из необходимости учитывать не только внешние издержки, но и внутренние, под которыми понимаются затраты в связи с использованием фирмой ресурсов, принадлежащих ее владельцам. Допустим, собственник предприятия является владельцем помещения, в котором осуществляется производство, или ему принадлежит автомобиль, на котором перевозится готовая продукция фирмы. Если бы собственник сдал бы их в аренду, то получил бы доход в виде нормальной прибыли. Но этот доход упущен, поэтому владелец фирмы должен упущенную нормальную прибыль отразить в издержках предприятия. Поэтому такие издержки называются внутренними (неявными): процент на собственный капитал, арендная плата за землю, принадлежащую владельцам фирмы, зарплата за менеджерскую работу самого предпринимателя, его жены, работающей на его предприятии и др. Бухгалтер считает явные издержки. Явные издержки (внешние, бухгалтерские) - существуют в виде прямых денежных платежей за поставки внешних факторов.

Неявные издержки - издержки на собственный самостоятельно используемый ресурс в размере упущенной (альтернативной) выгоды. С точки зрения экономиста все издержки - альтернативные.

Если фирма использует своё здание, то бухгалтер этих издержек не видит! А экономист считает их в неявных издержках. [Явные издержки -прямые денежные платежи в адрес внешнего поставщика. Неявные.издержки – издержки на использов. ресурсы в размере недополученного дохода или упущенной выгоды от альтернативного применения данного исскуства. экономические издержки выплаты, которые фирма обязана сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Экономические издержки всегда больше бухгалтерских - по крайней мере, на величину нормальной прибыли. Сюда входят процент на собственный капитал, арендная плата за землю, принадлежащую владельцу фирмы, зарплата за менеджерскую работу самого предпринимателя и т.д. Бухгалтерские издержки включают в себя только внешние (явные) издержки: затраты на приобретение сырья и материалов, выплаты банкам и др. поставщикам услуг, оплата транспортных расходов, зарплата рабочих, амортизационные отчисления и др.]

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 322; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.178.240 (0.1 с.) |

Е – точка равновесия фирмы с точки зрения потребляемых ресурсов (максимальная выгода)

Е – точка равновесия фирмы с точки зрения потребляемых ресурсов (максимальная выгода)