Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности функционирования рынков с асимметричной информацией⇐ ПредыдущаяСтр 30 из 30

Рынок, который сталкивается с несовершенством, может и не быть наилучшим способом распределения ресурсов. Причиной снижения интенсивности конкуренции и приобретение монопольной власти на рынках служит неполнота и асимметричность информации. Информация является одним из важных типов экономических ресурсов. Каждому экономическому агенту доступен лишь ограниченный массив информации. Неполнота информации об объекте сделки, об осуществлении сделки и о ее возможных последствиях вызвана следующими причинами: - получение информации связано с затратами ресурсов. Рациональный экономический агент не будет платить за информацию больше того - не всегда информация надежна. Даже если информация, получаемая - экономические агенты не в состоянии запомнить и переработать - не все экономические агенты обладают достаточными знаниями и Неполнота информации является непременным признаком экономической жизни. Большая или меньшая неполнота информации может влиять на условия и особенности функционирования рынков, создавая дополнительные трансакционные издержки для экономических агентов. Наибольшее воздействие на рыночную активность оказывает особый тип неполной информации — асимметричная информация. Асимметричность информации встроена в экономические отношения. Она характерна для многих ситуаций в бизнесе. Как правило, продавец товара знает о его качестве больше, чем покупатель. Рабочие знают о своих навыках и способностях лучше предпринимателей. Должники лучше, чем кредиторы, знают о перспективах погашения долга. Совет директоров и менеджеров знает больше чем акционеры, о прибылях компании, а клиенты страховых компаний — больше о собственной кредитоспособности, чем страховщики.

Асимметричная информация может порождать серьёзные проблемы, затрудняющие эффективное функционирование рынка. Значение асимметричной информации о качестве товара было впервые проанализировано Джорджем Акерлофом в его классической работе «Рынок «лимонов»: Неопределённость качества и рыночный механизм»1. Со временем работы Дж. Акерлофа подержанный автомобиль служит образцовым примером наличия информационной асимметрии на рынке. Иными словами, продавец о недостатках подержанного автомобиля знает больше, чем покупатель. Это касается не только подержанных автомобилей («лимонов»). «Лимонами» называют все товары, в качестве которых покупателю нельзя быть уверенным. Дж. Акерлоф показал, что если продавцы знают о качестве товаров больше чем покупатели, то товары с низким качеством на рынке начинают преобладать. Рассмотрим модель автомобильного рынка. На этом рынке наблюдается значительная разница в ценах на новые автомобили и автомобили, которые только что покинули витрины торговых залов. Какое же объяснение данному феномену? Предположим, что автомобили классифицируются всего по двум признакам: с одной стороны, новые и подержанные, с другой — хорошие и плохие. Новая машина может быть хорошей, но может оказаться и «лимоном»; тоже самое верно и для подержанных машин. Приобретая новый автомобиль, субъект заранее не знает, что он покупает — хорошую машину или «лимон». Однако ему известно, что с вероятностью q данная машина окажется хорошей, а с вероятностью (1 – q) — плохой; предполагается, что q-это доля хороших машин среди всех произведённых, а (1 – q) — доля «лимонов». Вместе с тем владелец автомобиля, пользовавшийся им какое-то время способен лучше разобраться в том, что за машина ему досталась, т.е. он присваивает новую вероятность тому, что его автомобиль «лимон». Это новая оценка более точная, чем первоначальная. Таким образом, возникает асимметрия доступной информации, поскольку (т.е. владельцы) знают о качестве машин больше, чем покупатели. В тоже время и хорошие и плохие автомобили будут продаваться по одной цене, так как покупатель не может отличить хорошую машину от плохой. Безусловно, что подержанный автомобиль не может оцениваться также высоко, как новый — иначе владельцам «лимонов» было бы выгодно продать свои машины, а затем по той же цене купить новые, вероятность которых оказаться хорошими (q) будет выше, а плохими — ниже. В результате владелец хорошей машины оказывается в неблагоприятном положении: он не только не может продать свою машину по её стоимости, но не может даже получить ожидаемую стоимость своей новой машины. Это представляет собой модифицированное проявление закона Грешама — т.е. «плохие» машины имеют тенденцию вытеснить с рынка «хорошие». Плохие машины вытесняют хорошие, потому что и те, и другие продаются по одной и той же цене. Это обусловлено тем, что покупатель не может отличить их друг от друга (качество известно только продавцу). В более общем случае различие в качестве товаров может иметь худшие последствия — плохие автомобили вытесняют с рынка «не совсем плохие», «не совсем плохие» вытесняют машины среднего качества, которые вытесняют «не совсем хорошие», а те, в свою очередь, хорошие, так что рынок полностью прекратит своё существование.

Предположим, что спрос на подержанные автомобили Qd зависит от двух переменных — от цены автомобиля Р и от среднего качества подержанных автомобилей, m, т.e. Qd = D (P, m). Предложение подержанных автомобилей S, и их среднее качество зависят от цены, т.е. m = m (P), S = S (P). В точке равновесия S (P) = D (P, m (P)). При снижении цены снижается и качество. Проиллюстрировать такую ситуацию можно с помощью теории полезности. Предположим, что есть всего две группы рыночных агентов: первая и вторая. Пусть функция полезности первой группы имеет следующий вид:

где М — потребление всех прочих благ, помимо автомобилей, Xi качество i -ого автомобиля, п — число автомобилей. Аналогично, пусть

где M, Xi и n определяются так же, как и выше. Функция U 1 и U 2 имеют ту особенность, что второй или п-й автомобиль обеспечивает такое же приращение полезности, что и первый. Вводим предпосылки: во-первых, рыночные агенты, как первой, так и второй группы максимизируют функцию ожидаемой полезности фон Неймана — Моргенштерна; во-вторых, первая группа имеет n автомобилей с равномерным распределение качества х (0 £ x £ 2), а вторая группа автомобилей не имеет; в-третьих, цена «прочих благ» (М) ровна единице. Обозначим доход рыночных агентов первого типа Y 1, а доход рыночных агентов второго типа — Y 2. Спрос на подержанные автомобили будет равен суммарному спросу, предъявляемому со стороны обеих групп. Тогда, спрос на автомобили со стороны рыночных агентов первого типа будет равен: D 1 = Y 1 / p при m /р >1, D 2 = 0 при m /р < 1, а предложение с их стороны — S 1 = pN /2, p £ 2, при среднем качестве m = р/2. Аналогично спрос рыночных агентов второго типа равен: D 2 = Y 2 / p при З m /2 > р, D 2 = 0 при З m /2 < р, а предложение — S 2 = 0. Таким образом, совокупный спрос D (p, m) составляет: D (P, m) = (Y, + Y 2) /р при р < m, D (P, m) = Y 2 /р при m < р < 3 m /2, D (P, m) = 0 при р>З m /2. Однако при цене р среднее качество равно р/2, а следовательно, при любом уровне цен не состоится ни одной сделки, несмотря на то, что при любой данной цене, от 0 до 3 найдутся рыночные агенты первого типа, желающие продать свои автомобили по цене, которую готовы уплатить рыночные агенты второго типа.

В случае симметричной информации наблюдается иная картина. Предположим, что качество всех автомобилей распределено однородно, 0 £ х £ 2. Тогда кривые спроса и предложения могут быть описаны следующим образом: предложение — S (p) = N, при р > 1; S (p) = 0, при р < 1. спрос — D (p) = (Y, + Y 2) /р при р<1, D (p) = (Y 2 / p) при 1<р<3/2, D (p) = 0 при р > 3/2. В точке равновесия р = 1 при Y 2 < N, р = Y 2 / N при 2 Y 2 /3 < N < Y 2, p = 3/2 при N < 2 Y 2 /3 Если N < Y 2, выигрыш в полезности по сравнению со случаем асимметричной информации составляет N /2. (Если N > Y 2, т.е. если доход второй группы рыночных агентов недостаточный, чтобы купить N автомобилей, выигрыш в полезности составляет Y 2 /2). Наконец, необходимо отметить, что если в нашем примере вероятностные оценки качества отдельных автомобилей и у продавцов, и у покупателей совпадают — хотя значение этих общих для двух групп рыночных агентов оценок могут варьироваться от автомобиля к автомобилю — выше представленные уравнения все равно будут описывать состояние равновесия за одним небольшим уточнением: р в этом случае будет представлять собой ожидаемую цену единицы качества. Пусть на рынке подержанных автомобилей существуют два вида товара: автомобиль типа А («слива») — высокого качества, автомобиль типа Б («лимон») — низкого качества. При этом максимальная готовность покупателей платить за товар типа А равна 600 долл., а за товар типа Б — 200 долл. В свою очередь продавцы готовы продавать товар типа А не меньше, чем 500 долл., а за товар типа Б — не меньше, чем за 150 долл. Предположим далее, что на рынке 100 автомобилей типа А и 100 автомобилей типа Б. Таблица 12.1

Рассмотрим три варианта рыночного равновесия в зависимости от полноты и симметричности информации о качестве автомобилей.

1. Информация полная и симметричная. Если бы качество конкретного автомобиля было известно и продавцу, и покупателю, возникло бы два независимых рынка — рынок автомобилей типа А и рынок автомобилей типа Б. На первом равновесная цена установилась бы в интервале от 500 до 600 долл., на втором — в интервале от 150 до 200 долл. Объем продаж автомобилей 200 штук, выигрыш потребителей — (600 – Рр)100 + (200 – Pd ∙ 100); выигрыш производителей — (Рр – 500)100 + (Pi – 150)100. 2. Информация не полная, но симметричная. Предположим, что ни покупателю, ни продавцу неизвестно качество выбранного наугад автомобиля. При этом и продавцы, и покупатели знают, что из 200 автомобилей половина — высокого качества. Вероятность того, что выбранный наугад автомобиль — высокого качества, составляет 0,5. Тогда покупатель готов заплатить за автомобиль максимальную цену Pd – 600 х 0,5 + 200 х 0,5 – 400 долл., а продавец готов продать автомобиль минимум за Ps – 500 х 0,5 + 150 х 0,5 – 325 долл. Цена установится в этих границах. Объем продаж автомобилей составит по-прежнему 200. Обратим внимание, что по сравнению с первым вариантом общественное благосостояние (сумма выигрышей покупателей и продавцов) не снизится. Часть покупателей понесет потери, заплатив за автомобиль низкого качества больше, чем их действительная готовность плотить. Однако другая часть покупателей выиграет, заплатив за автомобиль высокого качества существенно меньше, чем были готовы. То же самое относится и к продавцам. 3. Информация не полная и асимметричная. Теперь предположим, что информация о качестве товара известна только продавцу этого товара. Максимальная цена спроса для выбранного наугад автомобиля составляет 400 долл. Однако если продавец знает, что его товар — высокого качества, он не захочет продавать его только за 400 долл., что ниже его минимальной цены продажи. В результате на рынке останутся только товары низкого качества. Объем продажи — 100 автомобилей. Из-за асимметричности информации низкокачественные товары вытесняют с рынка высококачественные. Каковы же причины такого «провала» рынка? Проблема состоит в существовании внешнего эффекта, связанного с продавцами хороших автомобилей и плохих автомобилей; своим решением пытаться продать плохой автомобиль индивид оказывает влияние на складывающееся у покупателей впечатления в отношении качества «среднего» автомобиля, продаваемого на рынке. Это приводит к понижению цены, которую покупатели готовы заплатить за средний автомобиль и, таким образом, наносит ущерб людям, пытающимся продать хорошие, автомобили. Именно этот «внешний эффект» и создает указанный провал рынка. Проблемы, связанные с асимметричной информацией о качестве, имеют различное значение для рынков разного типа. Экономическая теория разграничивает товары следующим образом: – товары, качество которых легко определить до потребления; – товары, качество которых можно определить только после потребления;

– товары, качество которых затруднительно определить даже после потребления. Риск безответственного поведения и неблагоприятный отбор, обусловленный асимметричной информацией наиболее ярко проявляется на рынках двух последних типов. Неблагоприятный отбор — это такой процесс, в результате которого в добровольных сделках, скорее всего, будут участвовать «нежелательные» члены популяции продавцов и покупателей. Проблема неблагоприятного отбора может быть настолько серьезной, что способна полностью разрушить рынок. Рассмотрим модель неблагоприятного отбора (рис. 12.1).

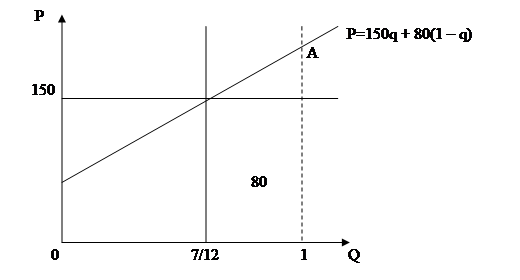

Рис. 12.1. Модель неблагоприятного отбора, q — доля фирм, производящих перчатки высоко качества

Предположим, что производятся перчатки высокого и низкого качества. Издержки производства высокого качества обходятся 150 рублей, а производство той же продукции низкого качества 100 рублей. Допустим, что доля производителей, выбирающих производство перчаток высокого качества, есть q, где q 0 < q < 1. Если производитель пренебрегает своим влиянием на рыночную цену, он будет производить наиболее прибыльный продукт. Однако, таким образом рассуждает каждый и поэтому производиться будут только перчатки низкого качества. Но потребители готовы заплатить за перчатки низкого качества только 80 руб. Поэтому равновесие не установиться. Единственное равновесие предполагает в данном случае нулевое производство товаров того и другого сорта. Возможность производства перчаток низкого качества разрушило рынок товаров обоих сортов. Горизонтальная линия представляет условия предложения: рынок готов предложить перчатки любого качества по цене 150 рублей. Наклонная линия представляет условие спроса: потребители готовы приобрести больше, если качество товара выше. Рынок находится в равновесии, если доля производителей перчаток высокого качества составляет, по меньшей мере, 7/12. Самым, лучшим равновесием с точки зрения потребителей является такое равновесие в котором производятся только товары высокого качества. Это точка А. Неблагоприятный отбор имеет особенно большое значение на страховых рынках, где часто исчисляется возможность заключения страхового соглашения, выгодного в равной степени и клиенту и страховой компании. Чтобы продолжать свою деятельность страховая компания должна использовать доходы от взносов на покрытие своих издержек, вызванных выплатой страховых премий. Поэтому величина страховых взносов должна соответствовать вероятности страхового события, от которого защищает страховая компания. Однако не все потенциальные клиенты будут с одинаковой вероятностью претендовать на величину страховой премии. Например, при страховании от квартирных краж, изучение рынка показывает, что частота, с которой происходят случаи кражи, сильно варьирует по районам: в одних районах вероятность квартирной кражи высока, а в других такие кражи встречаются реже. Если страховая компания решает предложить страхование, основанное на средней интенсивности краж, то она, скорее всего, быстро разорится. Это обусловлено тем, что страховку по средней ставке страховой премии захотят купить жители районов с высокой частотой краж — страхование нужно именно им. Жители безопасных районов не особенно нуждаются в страховании. Выплату страхового возмещения будут требовать, главным образом потребители, проживающие в районах высокого риска. Ставки страховой премии, основанные на средней вероятности кражи, будут создавать обманчивое представление о фактическом опыте подачи заявления с требованиями выплаты возмещения страховой компании. Таким образом, страховой компании не удастся добиться беспристрастного отбора клиентов, отбор окажется неблагоприятный. Неблагоприятный отбор впервые был использован в отрасли страховых услуг для описания именно такого рода проблем. Отсюда следует, что для безубыточной деятельности страховая компания должна основывать свои ставки страховой премии в отношении «наихудших случаев», и что жители, для которых риск кражи квартиры низок, но не пренебрежимо мал, не захотят приобрести страховку по неизбежно следующей из этого высокой цене. Аналогичная проблема возникает в медицинском страховании. Общеизвестно, что пенсионерам бывает крайне трудно приобрести медицинскую страховку. Почему же в этом случае цена страховки не возрастает в той степени, чтобы соответствовать повышенному уровню риска? Это объясняется тем, что чем выше цена, тем больше будут среди претендентов на получение медицинской страховки тех, кто уверен, что страховка эта им понадобится. Сам человек способен гораздо точнее оценить риск возникновения у него заболевания, чем это может сделать страховая компания. В результате повышения цены страхового полиса сопряжено со снижением среднего уровня состояния здоровья у желающих застраховаться, так что в конечном итоге при любой цене может быть не заключено ни одного страхового контракта. Приобретение полиса может заинтересовать только самых больших пессимистов (т.е. тех, у кого здоровье самое слабое). Таким образом, для этой возрастной группы проблема отбора худших исходов стоит весьма остро. Принцип отбора «худших исходов» потенциально присутствует при любых формах страхования. Возможность отбора худших исходов заложена в том, что держатели медицинских страховых полисов обладающих крепким здоровьем, по достижении ими определенного возраста могут принять решение отказаться от страховки ввиду повышения страховых взносов. Это может привести к тому, что доля заключенных страховой компанией договоров с уровнем риска ниже среднего станет непропорционально низкой так, что страховые случаи будут наступать чаще, чем ожидалось. Отбор худших исходов возможен везде, где застрахованное лицо или группа лиц сами решают, покупать им страховку или нет, на какую сумму застраховаться и от каких рисков, продлевать страховой контракт или отказаться от него. Страхование в рамках фирмы (групповое) является наиболее распространенной формой медицинского страхования. Оно охватывает в основном здоровых людей, поскольку хорошее здоровье — одно из условий получения хорошей работы. Отсюда следует, что медицинское страхование наименее доступно именно тем, кто больше всех в нем нуждается, поскольку страховые компании осуществляют отбор «худших исходов». Несовершенство рынка подобного типа создает возможности для активных действий государства. Возникает веский аргумент в пользу государственного медицинского обслуживания престарелых — программа «Мэдикэйр». С точки зрения затрат и результатов программа «Мэдикэйр» окупается, поскольку высока вероятность того, что данный полис на страховом рынке будет куплен, в то время как ни одна страховая компания в данных условиях не сможет позволить себе продавать страховку, поскольку при любой цене она всегда будет привлекать слишком много «лимонов». Обеспечивая страхование всех людей пенсионного возраста, государство устраняет проблему неблагоприятного отбора. Проблема неблагоприятного отбора тесно связана с риском недобросовестного поведения. Если какой-либо индивид застрахован и страховая компания, имеющая ограниченную информацию, не может подвергнуть его тщательному наблюдению, то его поведение может измениться после покупки полиса. Возникает проблема морального риска. Моральный риск имеет место, когда страхующая сторона может воздействовать на вероятность или значимость события, обуславливающего выплату. Термин «моральный риск» порожден мнением, что было бы аморально для индивидуума предпринять действия с единственной целью — получит право на страховое пособие. Термин «моральный риск» употребляется для характеристики большого набора стимулирующих эффектов. Так страхование воздействует не только на количество и качество медицинского обслуживания, за которое люди платят когда больны. Оно также может влиять на их усилия по «поддержанию здоровья». Когда люди не оплачивают все издержки по болезни, они могут недостаточно заботиться о ее предотвращении. Страховые фирмы осознают стимулирующие эффекты страхования. Например, они могут поставить перед страхующейся фирмой условия о наличии у ней противопожарной системы для снижения вероятной опасности страхового события. Действия, влияющие на вероятность какого-либо события, называют проявлением осторожности. При установлении ставки страховой премии, страховая компания должна учитывать имеющие у потребителя стимулы к проявлению должной осторожности. При отсутствии страхования у потребителей есть стимул к принятию максимально возможных мер предосторожности. Если нет возможности купить страховку от квартирной кражи, то все владельцы квартир обзаведутся дорогостоящей охранной системой. В этом случае все издержки связанные с их действиями, приходятся на самого индивида и соответственно он захочет «вкладывать средства» в проявление осторожности до тех пор, пока предельная выгода от усиления этого проявления осторожности не станет равна предельным издержкам на него. Однако, если потребитель может купить страховку, то в случае кражи, издержки приходящие на него, будут значительно меньше. При полном возмещении индивиду страховой компанией ущерба, связанного с кражей, у страхующего отсутствуют стимулы к проявлению какой-либо осторожности. Это отсутствие стимула к проявлению осторожности называют моральным ущербом. Следовательно, слишком малое страховое покрытие означает для индивидуума существенный риск, а слишком большое — отсутствие у людей мотива осторожности. Конкуренция на страховом рынке вынуждает к тому, чтобы условия страхования соответствовали среднему уровню риска для держателей данной группы полисов. Это значит, что у людей, знающих, что они подвергаются риску выше среднего уровня, условия страхования будут более благоприятными, чем для людей, знающих, что они подвергаются риску ниже среднего уровня. В связи с этим индивиды с наименьшим риском будут предпочитать самострахование. Однако, в результате этого средний уровень риска для людей, обладающих страховым полисом, возрастет, что вынудит компанию повысить страховую ставку. Повышение ставки, в свою очередь, сделает страхование для агентов с небольшим уровнем риска еще менее привлекательным, вынуждая их все более интенсивно использовать самострахование. Самострахование базируется на предпосылках: во-первых, для среднего человека страховка — это всегда несправедливая игра, вследствие моральных потерь; и, во-вторых, большинство из нас не использует возможностей страхования от многих малых потерь. Эти предпосылки позволяют с достаточной уверенностью рассчитывать на лучший исход при самостраховании. Явление неблагоприятного отбора предоставляет дополнительный аргумент в пользу самострахования. Каковы же возможности правительства в решении проблемы неблагоприятного отбора? Мы уже отмечали факт устранения государством неблагоприятного отбора с помощью государственной программы медицинского страхования людей пенсионного возраста. Следует отметить, что если правительство не может наблюдать степень осторожности, проявляемую потребителями, его действия будут не более эффективными, чем действия страховых компаний. Но у правительства имеются особые инструменты, не доступные страховым компаниям — оно может навязать потребителям определенный конкретный уровень осторожности и установить уголовные наказания для тех, кто не проявляет должной осторожности. С одной стороны это правительственное вмешательство может повысить благосостояние каждого, а с другой — возникают издержки такого вмешательства. Правительственные экономические решения, в ряде случаев, оказываются менее экономичны, чем решения частных фирм. Проблема асимметричной информации существует не только на товарных рынках и рынках услуг. Не меньшее внимание асимметрия информации оказывает на развитие кредитного рынка. Если банк назначает ставку процента, не зная с полной достоверностью кредитного рынка инвестиционного проекта; проекты с высоким уровнем кредитного риска вытесняют проекты с низким уровнем риска. Возникает проблема неблагоприятного отбора. Рассмотрим проблему «кредитор–заемщик» на условном примере. Фирме для осуществления инвестиционного проекта продолжительностью один год необходим кредит в размере 10 млн. руб. Фирма имеет три варианта осуществления инвестиционного проекта, характеризующихся следующими параметрами: Таблица 12.2.

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 88; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.04 с.) |