Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники ефективності використання матеріальних ресурсів

Успішне функціонування виробництва можливе тільки при своєчасному та якісному забезпеченні підприємств та їх об'єднань сировиною, матеріалами, паливом, напівфабрикатами, інструментом, запасними частинами іншими матеріальними ресурсами та ефективному їх використанні. Комплексне і раціональне використання матеріальних ресурсів, застосування дешевих і сучасних матеріалів - одна з найважливіших передумов збільшення випуску продукції і поліпшення економічних показників роботи підприємства. Вдосконалення матеріально-технічного постачання підприємства матеріальними ресурсами сприятиме ефективному їх використанню, ритмічності виробництва продукції, підвищенню її якості. Для аналізу виконання плану матеріально-технічного постачання і використання матеріальних ресурсів використовується така інформація: план матеріально-технічного постачання, замовлення, специфікації, наряди, договори на постачання матеріалів, статистична звітність, оперативні дані відділу постачання про виконання договорів, дані бухгалтерського обліку про витрати матеріалів на виробництво і наявність запасів матеріалів у незавершеному виробництві, калькуляцій собівартості окремих виробів, первинні бухгалтерські документи [12, c. 87]. При проведенні аналізу важливим інструментом дослідження ринку матеріальних ресурсів є запити потенційних споживачів. Використовуючи запити споживачів, ринок можна зорієнтувати на потенційний попит. Особлива увага надається аналізу запасів. Дотримання оптимальних розмірів запасів сприяє ефективному використанню оборотних коштів. В умовах ринку головна проблема постачання полягає в тому, що ринкова потреба в матеріальних ресурсах постійно змінюється в проміжку часу між початком поставок і їх використанням [12, c. 88]. Слід зазначити, що проведення аналізу використання підприємства матеріалами та показників їх використання слід проводити не тільки в цілому за групами матеріалів, а й по кожному виду матеріалів окремо. При значних обсягах виробництва, використанні великої кількості найменувань матеріалів та випуску значної номенклатури готових виробів, коли один вид матеріалів використовується на багато видів продукції, проведення необхідних для аналізу розрахунків потреби підприємства в матеріалах та ряду інших показників вручну є практично неможливим.

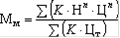

Поряд з цим виконання виробничої програми підприємства залежить не тільки від обґрунтованості плану матеріально-технічного постачання і результатів його виконання, а й від раціонального використання матеріальних ресурсів. Основна умова раціонального використання матеріальних ресурсів - впровадження прогресивних норм їх витрат, вдосконалення технології та організації виробництва, скорочення відходів виробництва та раціональне їх використання, ліквідація втрат від браку та ін. Аналіз використання сировини і матеріалів розпочинають перевіркою дотримання норм їх витрачання на одиницю продукції. При виникненні перевитрат матеріальних ресурсів виявляють конкретні причини і винуватців цих перевитрат. Найпоширеніші причини відхилень від норм витрат - це вимушені заміни матеріалів, надходження бракованої сировини і матеріалів, коригування креслень, конструкцій, технологічних процесів. Для аналізу ефективності використання матеріальних ресурсів існує певна система техніко-економічних показників. Ці показники є диференційованими залежно від особливостей виробництва та окремих видів предметів праці. У загальному випадку всі ці показники відображають рівень та суму матеріальних витрат, а не суму матеріальних ресурсів. Вони показують вартість матеріальних ресурсів, що використані на виробництво продукції, а рівень їх витрачання - питому вагу матеріальних витрат у вартості виробленої продукції [12, c. 90]. Аналіз ефективного використання матеріальних ресурсів якнайтісніше пов’язаний з дослідженням рівня витрачання матеріальних ресурсів. Отже, завданням аналізу є пошук джерел економії цих ресурсів і зниження матеріаломісткості продукції. Матеріаломісткість продукції є вартісним показником, який відображає рівень матеріальних витрат (без амортизації) на кожну гривню товарної продукції та розраховується як відношення суми всіх матеріальних витрат до вартості товарної продукції:

де Мм - матеріаломісткість продукції, грн.;

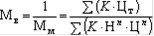

К - обсяг випуску продукції (в одиницях); Нп - норма витрачання n-матеріалу на одиницю продукції (у натуральних вимірниках); Цт - ціна одиниці n-виду матеріалу за період, що його аналізують, грн.; Цт - відпускна ціна одиниці продукції, грн. Матеріаловіддача продукції (зворотний показник до показника матеріаломісткості) характеризує вихід продукції з кожної гривні витрачених матеріальних ресурсів та розраховується як відношення вартості товарної продукції до суми матеріальних витрат:

де Мв - матеріаловіддача продукції, грн. Одним із джерел економії матеріальних ресурсів є зниження питомої матеріаломісткості продукції, що відображає рівень використання матеріальних ресурсів на окремий і-вид продукції і розраховується як відношення кількості або вартості витрачених матеріальних ресурсів на окремий вид продукції до кількості або вартості виробленої продукції цього виду [5, c. 140]. У ході аналізу також необхідно приділити увагу питомій вазі матеріальних витрат у собівартості продукції, яка характеризує рівень використання матеріальних ресурсів за структурою випуску продукції та розраховується як відношення суми матеріальних витрат до повної собівартості продукції. У процесі виробничої діяльності завжди виникають відхилення фактичних показників від планових. Коефіцієнт споживання матеріалів відображає рівень ефективності фактичного витрачання матеріальних ресурсів та показує економію або перевитрату матеріалів проти встановлених норм. Розрахунок цього коефіцієнта потребує перерахунку планової суми матеріальних витрат на фактичний обсяг виробництва. Цей коефіцієнт обчислюється як відношення фактичних матеріальних витрат до планових, перерахованих на фактичний обсяг випуску та асортимент продукції. Оптимальне значення цього коефіцієнта має бути не більшим за 1. Відповідно до завдань аналізу ефективного використання матеріальних ресурсів можна розрахувати й часткові показники матеріаломісткості, які характеризують рівень використання окремих видів матеріальних ресурсів (металомісткість, паливомісткість, сировиномісткість, енергоємність тощо). Такі розрахунки проводяться службою виробничого менеджменту [5, c. 141]. Для оцінки ефективності використання матеріальних ресурсів на підприємстві необхідно також розраховувати такі показники: швидкість обороту матеріальних запасів, який обчислюється діленням середнього (за період) залишку матеріальних запасів у грошовому виразі на середнє добове споживання в цьому самому періоді:

де То - швидкість обороту матеріальних запасів, у днях;

Сп - середнє добове споживання n-матеріалу, грн; - оборотність матеріальних запасів, яка розраховується діленням вартості товарної продукції на середній залишок запасів:

де R - оборотність матеріальних запасів, кількість оборотів. Термін зберігання запасів, який дорівнює відношенню календарної кількості днів у періоді, що розглядається, до оборотності матеріальних цінностей:

Тз = Т: R,

де Тз - термін зберігання матеріальних запасів, днів;

Т - тривалість періоду, днів;- оборотність матеріальних запасів, кількість оборотів. Аналіз ефективного використання матеріальних ресурсів за даними показниками проводиться службою фінансового менеджменту або бухгалтерією (аналітичним відділом) і полягає у встановленні тенденцій зміни швидкості обороту запасів за визначений період, зміни оборотності та зміни термінів зберігання з метою виявлення факторів, що спричинили негативний вплив, та розробки заходів щодо використання виявлених резервів [5, c. 142]. Економія витрат матеріальних ресурсів може бути досягнута в результаті використання місцевої і більш дешевої сировини і матеріалів, заміни одних матеріалів іншими, впровадження нової техніки, передової технології, невикористання необґрунтованих і застарілих норм. Отже, комплексне і раціональне використання матеріальних ресурсів, застосування дешевих і сучасних матеріалів - одна з найважливіших передумов збільшення випуску продукції і поліпшення економічних показників роботи підприємства [5, c. 143].

|

|||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 65; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.70.93 (0.009 с.) |

- обсяг запасу n-виду матеріалу на початок періоду (у грошовому виразі);

- обсяг запасу n-виду матеріалу на початок періоду (у грошовому виразі); - обсяг запасу n-виду матеріалу на кінець періоду (у грошовому виразі);

- обсяг запасу n-виду матеріалу на кінець періоду (у грошовому виразі);