Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ структуры бухгалтерского баланса ао «завод элекон»

В ходе анализа были использованы данные финансово-экономического отдела, и бухгалтерская отчетность за 2017-2017 гг. Анализ финансового положения. Начнем анализ с рассмотрения активов бухгалтерского баланса на 31 декабря 2019 г. (таблица 2.5.). Таблица 2.5. Структура имущества и источники его формирования

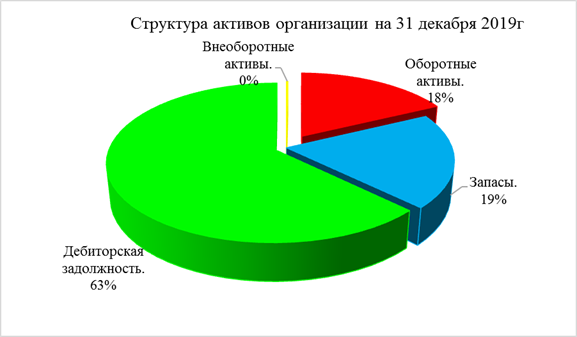

Структура активов организации на последний день анализируемого периода (31.12.2019) характеризуется большой долей (99,8%) текущих активов и малым процентом внеоборотных средств. Активы организации в течение анализируемого периода существенно увеличились (на 145,6%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 17,5%. Отстающее увеличение собственного капитала относительно общего изменения активов – фактор негативный. На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рисунок 2.1 Структура активов организации на 31 декабря 2019г. Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

-дебиторская задолженность – 1 663 708 тыс. руб. (38,2%) -запасы – 1 415 967 тыс. руб. (32,5%) -краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 500 000 тыс. руб. (11,5%) -денежные средства и денежные эквиваленты – 438 556 тыс. руб. (10,1%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: -кредиторская задолженность – 3 835 399 тыс. руб. (88,2%) -краткосрочные заемные средства – 500 000 тыс. руб. (11,5%) Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе и "отложенные налоговые обязательства" в пассиве (-3 734 тыс. руб. и -121 тыс. руб. соответственно). Собственный капитал организации по состоянию на 31.12.2019 составил 38 316,0 тыс. руб. За весь рассматриваемый период отмечено явное повышение собственного капитала, составившее 5 713,0 тыс. руб. Чистые активы организации на последний день анализируемого периода немного (на 5%) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 17,5% в течение анализируемого периода.

Таблица 2.2 Чистые активы организации

Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

Рисунок 2.2 Динамика чистых активов и уставного капитала.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 660; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.48.62 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||