Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ использования средств на оплату труда

Проведем анализ затрат на заработную плату, Начнем с предварительной оценки использования фонда оплаты труда в целом по предприятию. Анализ проведем на основании данных таблицы 3.10 Анализ приведенных данных показывает то, что в результате уменьшения численности рабочих в 2010 г. уменьшились все затраты связанные с оплатой труда.

По итогам таблицы видно, что фонд оплаты труда в отчетном периоде увеличился по сравнению с 2009 г. Показатели незначительно выросли по сравнению с 2009 годом. Среднегодовая зарплата выросла в 2010 году по сравнению с 2009 г. Проведем факторный анализ влияния факторов на отклонение фонда оплаты труда за 2010 г. по сравнению с фактическими данными за 2009 г., а именно численности работников, количества отработанных дней одним рабочим, средней длительности рабочего дня и среднечасовой заработной платы. Фонд оплаты труда рассчитывается по формуле:

ФОТ=Ч*Д*Т*ЗПчас

Таблица 3.9

Изменение фонда оплаты труда под влиянием отклонения численности персонала в отчетном году рассчитывается по формуле:

Влияние изменения количества дней, отработанных одним работником, на изменение фонда оплаты труда составляет:

Влияние изменения средней длительности рабочего дня:

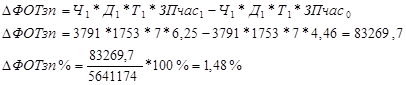

Влияние изменения заработной платы:

Суммарное влияние факторов составляет: ∑DФОТi =-44730,8+ 3905,7+ 0 + 83269,7 = 42444,6 (тыс. грн.) ∑DФОТi% = -0,79+0,069+0+1,48 = 0,759% По данным расчетам можно сделать вывод, что в 2010 году фонд оплаты труда по сравнению с 2009 годом изменился за счет первого фактора – уменьшение количества работников. Но этот фактор не существенно повлиял, т.к. изменение первого и четвертого факторов привели к увеличению фонда оплаты труда на 0,759% по сравнению с 2009 г. Значительно повлияло увеличение среднечасовой заработной платы. Это увеличение привело к возрастанию ФОТ и к увеличению затрат предприятия.

3.5 Анализ подготовки и повышения квалификации работников

По таблице 3.9. можно увидеть, что в 2010 г. было уменьшено количество работников, которые охвачены профессиональным развитием.

Таблица 3.10 - Анализ подготовки и повышения квалификации работников ОАО «ХАРП»

Больше всего уменьшилось количество работников по отношению к 2009 г. среди работников, которые должны были овладевать другой профессией – на 66,67%. Наблюдается значительное уменьшение плановых затрат предприятия на проведение подготовки и повышения квалификации работников по сравнению с 2009 годом. Но затраты на обучение в связи с переквалификацией увеличились на 300%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 80; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.103.209 (0.035 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(тыс. грн)

(тыс. грн) (тыс. грн)

(тыс. грн) (тыс. грн)

(тыс. грн) (тыс. грн)

(тыс. грн)