Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерский учет движения товаров в организации розничной торговли

Предприятия обладают достаточной степенью свободы при осуществлении выбора форм учета, которые закрепляются в учетной политике, не смотря на регламентирование налогового и бухгалтерского учета в законодательстве Российской Федерации. Согласно ФЗ «О бухгалтерском учете», учетная политика – это совокупность способов ведения предприятием бухучета, определяющийся организацией для организации бухгалтерского учета [6]. Торговая организация разрабатывает рабочий план счетов, используемый в своей деятельности, на основании плана бухгалтерских счетов. При необходимости предприятие добавляет субсчета или сокращает перечень тех, которые не используются. Субсчета используются для организации аналитического учета, с целью организации детальный аналитический учет, который будет удобным для работы. В рамках учетной политики осуществляется выбор формы бухучета в состав которых включаются формы регистрации первичных данных и заполнение учетных регистров. [19] Под учетным регистром понимается – форма обобщения учетных записей. Применяются регистры аналитического и синтетического учета. К основным формам бухгалтерского учета относят: - журнально-ордерная; - мемориально-ордерная; - автоматическая. В рамках журнально-ордерной формы учета используется линейно-позиционная запись и формирование накопительных регистров. Важным учетным регистром являются – журналы-ордера. В журналы ордера вносятся записи на основании накопительных ведомостей, а также при поступлении документов. Отдельный журнал-ордер отражает информацию по одному счету, хотя возможно использование для нескольких счетов, которые являются близкими по экономическому содержанию. Обороты по кредиту отражаются в журналах-ордерах, а по дебету в ведомостях. Журнал-ордер заполняется в течении календарного месяца, а затем итоговые обороты включаются в главную книгу, заполнение которой осуществляется на протяжении 1 года, что позволяет обобщить данные текущего учета [33]. Наиболее распространенными формами налогообложения торговых предприятий являются – единый налог на вмененный доход (ЕНВД) до 01.01.2020 и упрощенная система налогообложения (УСН). Данные формы отличаются для методологии ведения бухучета по составу учетных регистров.

Система проведения операций по бухучету в организациях розничной торговли регламентирована, структура которой представлена на рисунке 1.2.

Рисунок 1.2 – Последовательность операций, направленных на отражение товаров в бухучете

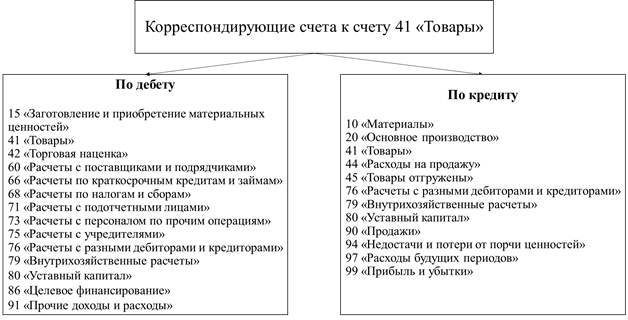

Синтетический учет товаров ведется с использованием следующих счетов: 41, 42, 45, 90. В торговой организации основным счетом для отражения товаров и их движения является счет 41 «Товары». Счет используется с целью обобщения информации, характеризующей наличие и движения товаров, относящихся к товарам, и должны быть реализованы. На этом счете также учитывается тара, которая используется в деятельности торговой организации. К данному счету открываются субсчета [41]: - 41-1 «Товары на складах»; - 41-2 «Товары в розничной торговле»; - 41-3 «Тара под товаром и порожняя»; - 41-4 «Покупные изделия». Возможно использование и других субсчетов. Поступление товаров и тары отражается по дебету счета 41, а выбытие по кредиту, т.к. счет активный. Счет корреспондирует со счетами, представленными на рисунке 1.3. В учетной политике торгового предприятия закрепляется способ учета товаров: - по покупным ценам; - по фактической себестоимости; - по учетным ценам; - по продажным ценам. Предприятия розничной торговли чаще используют метод учета по фактической стоимости товара или по продажным ценам, предполагающим выделение торговой наценки.

Рисунок 1.3 – Корреспондирующие счета к счету 41 «Товары»

Покупные цены наиболее часто используются в деятельности организаций оптовой торговли. В розничной торговле используется метод учета по фактической стоимости или по продажным ценам, которые предполагают выделение торговой наценки. Последний метод не часто используется в реальной практической деятельности. Из стоимости фактического приобретения при поступлении товара должен быть выделен НДС, по ставке, которая установлена на данный вид товаров, после перечисления денежных средств продавцу НДС принимается к вычету. Для корректного учета наценок на приобретение по продажным ценам используется счет 42 «Торговая наценка», который используется только в кредитовой части корреспонденции счетов.

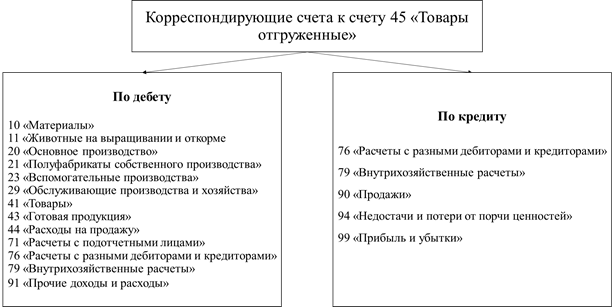

Счет 42 «Торговая наценка» используется для учета наценок при приобретении по продажным ценам. При выбытии товаров по разным причинам, суммы наценок сторнируются с кредита счета 42. Счет 42 корреспондирует со следующими счетами: - 41 «Товары»; - 44 «Расходы на продажу»; - 90 «Продажи»; - 94 «Недостачи и потери от порчи материальных ценностей». Аналитический учет по данному счету позволяет обеспечить отражение разницы в цене, среди товаров, реализуемых и отгруженных. При невозможности своевременного получения выручки от продажи товаров по различным причинам используется счет 45 «Товары отгруженные». Данный счет позволяет учитывать процесс перехода права собственности на реализуемые товары. Данный счет относится к активным, в связи с этим отражение товаров по нему совпадает с процессом отражения по счету 41. Корреспондирующие счета представлены на рисунке 1.4 [42]:

Рисунок 1.4 – Корреспондирующие счета к счету 45 «Товары отгруженные»

Торговля является основным видом деятельности магазинов, в связи с этим предприятия розничной торговли используют в своей деятельности счет 90 «Продажи». Данный счет позволяет отражать фактическую себестоимость реализуемых товаров, право собственности на которые переходит покупателю. У данного счета есть ряд субсчетов [41]: - 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-9 «Прибыль/убыток от продаж». Для отражения фактической себестоимости товаров используются следующие методы оценки: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретений. В случае возникновения ситуации, которая требует снижения цены на товары по различным причинам, проводится уценка. Увеличение цены реализации уцененной продукции соответствует схемам отражения по стоимости приобретения в иных случаях применяется метод, ориентированный на продажные цены [9]. Издержки обращения, формирующиеся в процессе движения и реализации товаров в организациях розничной торговле отражают на счете 44 «Издержки обращения». На данный счет относят связанные с процессом реализации расходы и потери. Формируемая кредиторская задолженность розничного продавца перед поставщиками товаров отражается через счет 60 «Расчеты с поставщиками и подрядчиками». Также в корреспонденциях счетов используются счета 19 «НДС по приобретенным ТМЦ», 68 «Расчеты с бюджетом», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» [5]. Принятие товаров на ответственное хранение отражается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», комиссионные товары отражаются на забалансовом счете 004 «Товары, принятые на комиссию». Детализация показателей в денежном и натуральном выражении осуществляется посредством аналитического учета. Ведение аналитического учета в организациях розничной торговли осуществляется посредством и в соответствии с Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Аналитический учет осуществляется в рамках хозяйствующих субъектов и материально-ответственных лиц по товарному ассортименту. Посредством аналитического учета осуществляется контроль за движением товаров. Данный вид учета позволяет выявить недостачи, определить рентабельность продаж. Аналитический учет осуществляется по ассортименту товаров, а также по каждому наименованию. Все операции в бухгалтерском учете подтверждаются первичными документами. Оформление документов напрямую затрагивает материальную сторону деятельности торговой организации. «Ответственность за оформление, достоверность и своевременную передачу документом для применения в бухгалтерском учете несут лица, подпись которых стоит на документе. Формы документов определяются торговой организацией в соответствии с системой учетной документации, которая в нормативном виде приводится в Альбоме форм первичной учетной документации в торговле и общественном питании» [2, c.8]. Помарки, подчистки, нечитаемые исправления не допускаются в первичных документах. Исправления производятся зачеркиванием и внесением правильной надписи над зачеркиванием текстом. Исправления оговариваются в документе и подтверждаются подписями и печатью. В основном первичные документы составляются в двух экземплярах. В торговле выделяют следующие основные стадии в движение товаров: поступление товаров; продажа. Для документального отражения используются стандартные формы документов (ТОРГ), которые приведены в таблице 1.1.

Таблица 1.1 – Перечень первичных документов для отражения учета движения товаров

Поступление товаров в организацию – это определенный процесс, включающий стандартный алгоритм действий всех участников процесса: представителя поставщика, покупателя, материально – ответственного лица, заведующего складом, бухгалтера, руководства организации, что отражено на рисунках 1.5 – 1.6.

Основанием для отражения операции по приобретению товаров являются договора купли - продажи. Товары поступают в организацию с сопроводительными документами - товарными накладными и счет - фактурами. Товарные накладные могут рассматриваться и как приходные, и как расходные документы. «Расходным документом накладная является для поставщика, который отпускает товар; приходным – для покупателя, т.е. для самой торговой организации. Для него она является основанием для операции оприходования товара» [25, c.109].

Рисунок 1.5 – Этапы приемки товаров по количеству

Рисунок 1.6 – Этапы приемки товаров по качеству Накладная выписывается поставщиком при отгрузке товаров, подписывается она двумя сторонами – материально-ответственных лиц поставщика и покупателя, которые соответственно сдают и принимают товар. Подписи подтверждают принятие товара в объявленном количестве, соответствующем ассортименте и по ценам, указанным в накладной. Фактические расхождения на момент приемки товаров по количеству и качеству могут быть предъявлены поставщику в форме претензий, однако, делать это необходимо до момента подписания накладной, так как она является документом, подтверждающим первоначальный осмотр товара. Одной из разновидностей накладных является товарно – транспортная накладная, к которой могут прилагаться дополнительные документы на товар, упаковочные листы, спецификации, о чем в самой накладной делается соответствующая отметка. Методические рекомендации позволяют оприходовать товар по счету и счет-фактуре. Счет-фактура (форма 868а) и счет (форма 868) заполняются при наличии большого количества товаров, они являются основаниями для оплаты товаров [41]. В случае, когда приемка товаров происходит на складе поставщика, необходима доверенность материально-ответственного лица, которая подтверждает его право на получение товаров. Без доверенности операция не считается выполненной должным образом оформленной. Первоначальная приемка товаров по количеству и качеству производится через внешний осмотр, результаты которого вносятся в товаросопроводительный документ [23]. Приемку товаров производят по «Акту о приемке товаров» (форма № ТОРГ-1), который составляют члены приемочной комиссии. В том случае, если выявляются количественные и качественные расхождения при приемке, которые не подтверждают правильность данных, указанных в товаросопроводительных документах, применяют «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (форма № ТОРГ-2), составляемый в четырех экземплярах, а также «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (форма № ТОРГ-3), составляемый в пяти экземплярах. Эти акты могут служить основанием для выставления претензии. Также в актах не указываются данные по тем товарам, в которых не обнаружено расхождений [33].

После окончания приемки и составления соответствующих актов, все документы (акты и товаросопроводительные документы) передаются в бухгалтерию. В том случае, если в качестве товаросопроводительного документа идет только накладная и отсутствует счет или счет – фактура, товары принимаются согласно «Акта о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4), который отражает поступление товаров по фактическому наличию. Составляется два экземпляра акта, первый из которых передается в бухгалтерию, а второй - материально ответственному лицу. Внутреннее перемещение товаров (по структурным подразделениям или между материально - ответственными лицами) отражается посредством «Накладной на внутреннее перемещение, передачу товаров, тары» (форма № ТОРГ-13) [19]. Если возникает бой, порча, лом товаров, то они должны быть уценены или списаны на основании «Акта о порче, бое, ломе товарно-материальных ценностей» (форма № ТОРГ-15), составляемом в трех экземплярах. Первый передается в бухгалтерию, на его основании бухгалтер списывает товары; второй экземпляр остается в том структурном подразделении, в котором хранились товары; третий остается на руках в материально-ответственного лица. Периодическое проведение инвентаризации в торговых предприятиях позволяет выявить недостачи и излишки товаров, их большое количество и значимость делает инвентаризацию необходимой. Закон «О бухгалтерском учете» в ст.11 указывает, что активы, к которым относятся товары в торговых организациях, подлежат инвентаризации, которая позволяет сопоставить данные фактические с данными учетными. Расхождения отражаются в том отчетном периоде, в котором проводилась инвентаризация. «Инвентаризация проводится либо в сроки, установленные законодательно, либо планово или внепланово, в соответствии с графиком инвентаризаций в торговом предприятии. Так как инвентаризация товаров на складе торговой организации – это очень трудоемкий процесс, то проведение инвентаризации осуществляет инвентаризационная комиссия» [15]. На первом этапе издается приказ с указанием сведений об инвентаризационной комиссии, точный период проведения инвентаризации, причины и перечень товаров на складе, которые подлежат инвентаризации. В процессе подготовки определяется кто и за что отвечает, какие методы проверки будут использованы. В процессе проведения инвентаризации обеспечивается фактический пересчет товара, определяется соответствие фактических и учетных данных. «Особенностью фактического пересчета товаров в торговле является то, что применяется метод натуральной проверки, в котором помимо пересчета количества выполняется взвешивание и обмер товаров. Такая система проведения инвентаризации предполагает, что товар должен быть открыт (вскрытые упаковки), если же упаковка не повреждена, то возможна документальная проверка» [34, c.170]. Данные о фактическом количестве товара заносятся в инвентаризационные описи (форма ИНВ - 3), к которым прилагаются акты обмеров, отвесов и иные документы, которые могут подтвердить фактическое наличие количество товара. Движение товаров на момент проведения инвентаризации останавливается полностью, основанием для движения не может служить даже продажа этого товара. В условиях автоматизации учета процесс инвентаризации несколько облегчается, так как возможно использовать сканер. После окончания инвентаризации все оформленные и подписанные документы передаются в бухгалтерию. «Отражение результатов инвентаризации производится в сличительных ведомостях (форма ИНВ - 19), которые позволяют определить расхождения данных бухгалтерского учета и инвентаризационных описей. Ведомость составляется в двух экземплярах. Один хранится в бухгалтерии, второй передается материально-ответственному лицу» [17, c.111]. Если в процессе проведения инвентаризации обнаружена недостача или порча товаров, что требует их списания, то составляется «Акт о списании товаров» (форма № ТОРГ-16). Для уценки товаров вследствие морального устаревания, снижении спроса, понижении качества применяется «Акт об уценке товарно-материальных ценностей» (форма № МХ-15), составляемый в двух экземплярах, один из которых хранится в бухгалтерии, второй – у материально-ответственного лица. Он же может прикладываться к товарной накладной, если товар решено продавать по более низким ценам или возвращать поставщику.

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 124; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.174.195 (0.033 с.) |