Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативное регулирование учета и особенности организации розничной торговли в Российской Федерации

Особенности хозяйственной деятельности торговых предприятий, обусловленные спецификой выполняемых ими функций, отражаются в специальных понятиях и терминах, применяемых работниками отрасли и используемых в специальной литературе. Мы рассмотрим наиболее характерные из них, так как в дальнейшем будем их активно использовать в учебном пособии. Трактовка понятий и терминов будет дана с точки зрения экономической теории, так как именно такое их понимание является наиболее правильным. Валовой доход - сумма торговой наценки, приходящейся на реализованные за отчетный период товары, или реализованная торговая наценка. Сумма валового дохода определяется, как правило, по среднему проценту торговых наценок, для чего составляется специальный расчет. Порядок составления расчета будет рассмотрен в соответствующем разделе учебного пособия. Торговая наценка становится валовым доходом только после реализации товаров. Бухгалтерский учет в Российской Федерации ведется согласно нормативным документам, которые имеют разный статус. Существуют такие, которые обязательны к исполнению (Законы о бухучете, ПБУ) и документы, которые носят рекомендательный характер (План счетов, методические указания, комментарии). Товарные операции – это факты хозяйственной жизни предприятия, которые связаны с поступлением и выбытием товаров. ПБУ 5/01 в п. 2 дает определение товаров, как части материально- производственных запасов для продажи, полученных у сторонних источников [17]. Бухгалтерский учет в Российской Федерации организуется, исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в хозяйствующих субъектах (организациях, предприятиях). Совокупность действующих правил и норм в учете, обязательных к применению, позволяет рассматривать бухгалтерский учет как систему, организуемую в каждом хозяйствующем субъекте и выполняющую определенные функции [22]. От назначения и статуса нормативного документа зависит его место в четырехуровневой системе. Юридическое регулирование деятельности торговой организации регулируется как общими нормативными актами, так и специальным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации» №381-ФЗ от 28.12.2009. В рамках данного закона под розничной торговлей понимается вид деятельности, который связан с приобретением и реализацией товарных ценностей, для использования их в личных, семейных и иных целях [18].

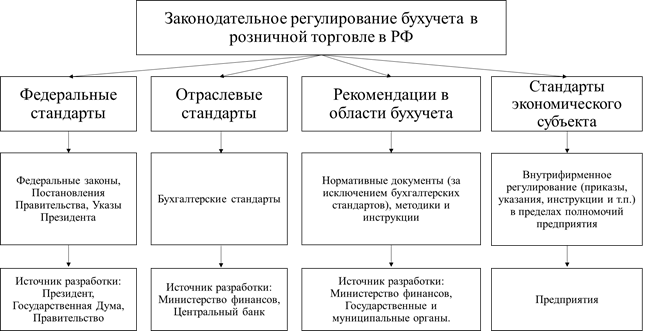

Оборот предприятия розничной торговли формируется посредством выручки от продаж товаров для личного пользования в рамках наличных и безналичных расчетов что закреплено в приказе Министерства экономического развития Российской Федерации №185 от 12.05.2010. К основополагающему документу в области деятельности торговой организации относится Гражданский кодекс Российской Федерации. В ГК дается определение следующим понятиям – цена, качество товара, договор поставки, договор купли-продажи, сделка и т.д. Помимо Гражданского кодекса важную роль в регулировании учета в розничной торговле играют стандарты по бухгалтерскому учету: - ПБУ 1/2008 «Учетная политика организации»; - ПБУ 9/99 «Доходы организации»; - ПБУ 10/99 «Расходы организации». Основой торговой деятельности является реализация товаров, в связи с этим в соответствии с ПБУ 5/01 «Учет МПЗ» товар является элементом МПЗ, которые приобретены или получены от других лиц (юридических и физических) и предназначены для перепродажи. Таким образом систему нормативного регулирования бухгалтерского учета в розничной торговле в Российской Федерации можно проиллюстрировать в виде схемы, изображенной на рисунке 1.1 [6].

Рисунок 1.1 – Система регулирования учета в розничной торговле в РФ

Представленная картина связана с историческим аспектом в развитии. Так как система учета в торговых предприятиях в советское время была направлена на обеспечение информацией государственных органов в области планирования и контроля, в соответствии с требованиями командно-административной экономической системы. Система бухучета в российской торговле длительное время складывалась в основном как система балансового учета, который был основан на принципе двойной записи и денежной оценке, а также осуществление сопоставления данных для формирования данных в системе народного хозяйства в целом.

Существующая система регулирования учета розничной торговли сводится к методологии, вопросам организации бухучета и определяются Минфином РФ. В рамках Федеральных стандартов в общем виде определены принципы и правила ведения учета в розничной торговле на территории Российской Федерации. Связанные с организацией бухгалтерского учета вопросы регулируются ФЗ «О бухгалтерском учете», прочими Федеральными законами, Указами Президента России и Постановлениями Правительства РФ. Федеральный закон «О бухгалтерском учете» устанавливает единые требования по вопросам ведения бухгалтерского учета [6]. Действия закона обязательно для всех организаций, осуществляющих деятельность на территории РФ в качестве юридических лиц. К вопросам, регулируемым Федеральными стандартами, относят: - объекты бухучета, их определение и признаки, порядок их классификации, а также при каких условиях их принимают и списывают в бухгалтерском учете; - денежное измерение объектов бухучета и его допустимые способы; - пересчет стоимости объекта бухучета, выраженной в иностранной валюте для целей бухучета; - учетная политика, условия ее изменения, процессы инвентаризации и документооборота в бухучете в т. ч. виды электронных подписей; - порядок применения плана счетов; - бухгалтерская отчетность ее состав, содержание и порядок формирования; - условия достоверности отчетности; - упрощенные способы осуществления бухучета. Федеральные стандарты включают в себя федеральные законы в т. ч. «О защите прав потребителей», «О применении ККТ при осуществлении расчетов в РФ», Гражданский кодекс РФ [2,3]. В рамках отраслевых стандартов устанавливаются отличительные особенности применения федеральных стандартов в разных видах экономической деятельности. Цель отраслевых стандартов заключается в гармоничном развитии национальной системы бухгалтерского учета в соответствии с МСФО. Положениями бухучета, которые утверждает Минфин РФ, как и международными стандартами финансовой отчетности определяются основные принципы и правила ведения бухучета. В рамках рекомендаций в сфере бухучета раскрываются методологические основы бухгалтерского учета активов, обязательств, капитала. Право разработки рекомендаций закреплено за Министерством финансов, Государственными и муниципальными органами, цель которых детализация нормативных актов более высокого уровня. Основной целью рекомендаций в области бухучета является корректное применение федеральных и отраслевых стандартов, снижение объема расходов на бухучет. Важными рекомендациями в области бухучета являются: - план счетов бухучета; - инструкция по применению плана счетов. Помимо перечисленных рекомендаций не менее важными в деятельности торгового предприятия являются Методические указания по бухучету основных средств, по инвентаризации имущества и финансовых обязательств. Рекомендации и инструкции конкретизируют стандарты федерального уровня на основании отраслевых и иных особенностей [8]. Стандартами экономического субъекта являются документы, которые разрабатываются непосредственно на предприятии. Важным условием является то, что содержание документов, разработанных на предприятии не должно идти в разрез с нормативными актами более высокого уровня. Осуществляя постановку бухучета предприятие:

- устанавливает организационную форму работы в сфере бухучета; - определяет порядок внутреннего учета, отчетности и формы контроля; - осуществляет формирование учетной политики, рабочего плана счетов. Важным элементом в деятельности экономического субъекта в том числе и предприятия розничной торговли является разработка учетной политики. Формирование учетной политики должно осуществляться в следующих направлениях: - учетная политика для целей бухучета; - учетная политика для целей налогообложения. Государство регулирует договорно-обязательственные отношения между предпринимателями. Эти отношения строятся не только на принципе свободы договора, но и на принципе его законности. Законом определяется порядок заключения, расторжения и изменения договоров, устанавливается ответственность за невыполнение договорных обязательств. Причем значительное внимание уделяется регулированию деятельности посреднических организаций. Она осуществляется на базе договоров поручения, комиссии, коммерческой концессии, агентского соглашения, которые прописаны в Гражданском кодексе РФ. Стратегия развития торговли в Российской Федерации на 2010-2015 годы и период до 2020 года, разработанная Министерством промышленности и торговли РФ, представляет собой законодательный документ, направленный на эффективное (т.е. способствующее достижению целей государства) развитие сектора торговли. Стратегия затрагивает сегменты оптовой и розничной торговли товарами массового потребления, включенные в сектор G Общероссийского классификатора видов экономической деятельности. Из спектра анализа оптовой торговли при этом исключена оптовая торговля несельскохозяйственными промежуточными продуктами, отходами и ломом (топливо, металлы и т.д.), а также оптовая торговля машинами и оборудованием. Из области анализа розничной торговли исключена торговля моторным топливом. Стратегия направлена, прежде всего, на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики, и способствует модернизации экономики России. Основная цель – создание товаропроводящей системы, обеспечивающей эффективную дистрибуцию для производителей (широкий географический охват, большая пропускная способность, низкие удельные издержки системы) и эффективное удовлетворение потребностей населения (физическая доступность товаров, ценовая доступность товаров, высокое качество товаров и услуг).

|

|||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 216; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.93.210 (0.012 с.) |