Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок собівартості продукції, що випускається

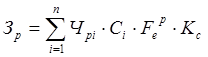

Витрати на матеріали розраховуються за кожним видом матеріалів за формулою 6.1.

де Ні – витрати матеріалу і-го найменування, кг, Ці – вартість матеріалу і-го найменування, грн./кг, Кі – коефіцієнт транспортних витрат, Кі =1,14, Ві – маса відходів і-го найменування, кг, Цв – вартість відходів і-го найменування, грн./кг, N – кількість видів матеріалів. Проведені розрахунки зводимо до Таблиці 4.

Таблиця 4 – Витрати на матеріали

Електрична енергія на дільниці витрачається на живлення електродвигунів, електронагрівальних приладів, апаратури та на освітлення приміщення. Витрати на силову електроенергію розраховується за формулою 6.2.

де W – встановлена потужність обладнання та транспортних засобів, кВт; Це – вартість електроенергії, грн. (Це=0,4); Kвч – коефіцієнт, що враховує використання двигунів за часом; Kвп – коефіцієнт, що враховує використання двигунів за потужністю; Kз – середній коефіцієнт завантаження обладнання (Kз= 0,96; Kз=0,79); J – коефіцієнт, що враховує втрати електроенергії в мережі; h - ККД обладнання.

Витрати на основну заробітну плату робітників (Зр) визначається за формулою 6.3.

де Чрі – чисельність робітників за окремими видами робіт; n – число робіт за видами та розрядами; Кс – коефіцієнт співвідношень, який установлений в даний час (Кс =3); Сі – погодинна тарифна ставка робітника відповідного розряду, який виконує відповідну роботу, грн./год. Сі визначається за формулою 6.4.

де Мм – мінімальна місячна оплата праці, грн. (Мм = грн.); Кі – тарифний коефіцієнт робітника відповідного розряду та професії; Тр – число робочих днів в місяці (Тр =22); Тзм – тривалість зміни, (Тзм =8 год.) Тарифний коефіцієнт Кі допоміжних робітників можна визначити як середній тарифний коефіцієнт за формулою 6.5.

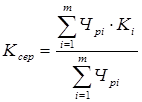

Розрахунки заносимо до таблиць 5.

Таблиця 5 – Величина витрат на основну заробітну плату робітників за базовим варіантом

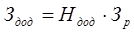

Додаткова заробітна плата робітників розраховується за формулою 6.6.

де Ндод – норма нарахування додаткової заробітної плати (Ндод =10…12%)

Визначимо нарахування на заробітну плату робітників. Збори на обов’язкове державне пенсійне страхування визначаються за формулою 6.7.

де Нпс – норма нарахування (33,2%).

Збори на обов’язкове соціальне страхування в зв’язку з тимчасовою втратою працездатності визначаються за формулою 6.8.

де Нссвп – норма нарахування (1,5%).

Збори на обов’язкове соціальне страхування на випадок безробіття визначаються за формулою 6.9.

де Нссб – норма нарахування (1,3%).

Збори на обов’язкове соціальне страхування від нещасних випадків на виробництві і професійних захворювань визначаються за формулою 6.10.

де Нсснв – норма нарахування (1,%).

Загальна величина нарахувань визначається за формулою 6.11.

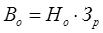

Розрахуємо витрати на амортизацію основних фондів. В спрощеному вигляді амортизаційні відрахування по кожному виду обладнання можуть бути розраховані за формулою 6.12.

де Ц – балансова вартість обладнання, грн.; На – норма амортизації, % за рік; Т – термін використання обладнання, цілі місяці. Законодавство України визначає такі норми амортизації: електронні, оптичні, електромеханічні прилади і інструменти, електронно-обчислювальні машини, інформаційні системи, телефони, мікрофони, рації, конторське обладнання і т. д. –10% на квартал або 40% на рік. Все інше обладнання – 6% на квартал або 24% на рік, інше (будівлі, споруди тощо)- 8% на рік.

Всі проведені розрахунки амортизаційних відрахувань зводимо до Таблиці 6.

Таблиця 6 – Величина амортизаційних відрахувань

Загальновиробничі витрати охоплюють: витрати на управління організацією, оплата службових відряджень, витрати на утримання, ремонт та експлуатацію основних засобів, витрати на опалення, освітлення, водопостачання тощо. Загальновиробничі витрати розраховуються за нормативами, що їх встановлено відповідно до інших статей, які утворюють собівартість виробу. Так, змінні загальновиробничі витрати розподіляються на кожний об’єкт пропорційно встановленій базі розподілу, виходячи з фактичної потужності звітного періоду. Постійні розподілені загальновиробничі витрати розподіляються на кожний об’єкт пропорційно встановленій базі розподілу, виходячи з нормальної потужності підприємcтва. Постійні нерозподілені загальновиробничі витрати включаються до складу реалізованої продукції в період їх виникнення. В загальному вигляді величину загальновиробничих витрат можна спрогнозувати за нормативами по відношенню до основної заробітної плати робітників, які виготовляють цю продукцію. Витрати на утримання обладнання розраховуємо за формулою 6.13.

де Но – норма нарахування (110-120)

Цехові витрати за формулою 6.14

де Нц – норма нарахування (60-70)

Величину загальновиробничих витрат розраховуємо за формулою 6.15.

де Нзв – норма нарахування (0,9)

Сума всіх статей витрат утворює виробничу собівартість виробів. Результати розрахунків всіх видів витрат зводимо до таблиці 7.

Таблиця 7 – Собівартість обробки деталей річного випуску

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 49; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.51.3 (0.018 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (6.1)

, (6.1) , (6.2)

, (6.2)

, (6.3)

, (6.3) , (6.4)

, (6.4) (6.5)

(6.5) , (6.6)

, (6.6)

, (6.7)

, (6.7)

, (6.8)

, (6.8)

, (6.9)

, (6.9)

, (6.10)

, (6.10)

(6.11)

(6.11)

, (6.12)

, (6.12) , (6.13)

, (6.13)

, (6.14)

, (6.14)

, (6.15)

, (6.15)