Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Для формування варіанта вибирається будь-який стовпчик з таблиці №1 в парі з будь-яким стовпчиком таблиці №2.Стр 1 из 5Следующая ⇒

Методичні вказівки до розрахункових робіт з курсу “Економетрика”

Тема №1: Лінійна регресія.

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямої лінії, при якій значення показників, що лежать на ній будуть максимально наближені до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього постає задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляді рівняння прямої виглядає:

де Константи а і b - константи, які передбачають зменшення суми квадратів відхилень між фактичним значенням у і вирівняним значенням S(у - Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат. Коефіцієнт b характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину зміниться Коефіцієнти а і b знаходять із системи рівнянь (1.3), що випливає з формули (1.2).

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі. Щоб зробити висновок про доцільність використання знайденої моделі проводять аналіз за наступними напрямками: 1) Розраховують критерій Фішера та перевіряють знайдену модель на адекватність вихідним даним; 2) Розраховують і аналізують дисперсію показників; 3) Розраховують і аналізують коефіцієнт кореляції; 4) Розраховують та аналізують коефіцієнт еластичності; 5) Розраховують довірчий інтервал для прогнозованих показників.

Критерій Фішера.

Для оцінки знайденої економетричної моделі на адекватність порівнюють розрахункове значення критерію Фішера із табличним. Розрахункове значення критерію Фішера знаходиться за формулою:

де

n – число дослідів,

m – число включених у регресію факторів, які чинять суттєвий вплив на показник. Для даної надійної ймовірності р (а=1-р рівня значущості) і числа ступенів вільності k1=m, k2=n-m-1 знаходиться табличне значення F(a, k1, k2). Отримане розрахункове значення порівнюється з табличним. При цьому, якщо Fроз > F(a, k1, k2), то з надійністю р = 1-а можна вважати, що розглянута економетрична модель адекватна вихідним даним. У протилежному випадку з надійністю р розглянуту лінійну регресію не можна вважати адекватною.

Дисперсія. Дисперсія в лінійній регресії дає можливість визначити значимість характеристик, вирахуваних в регресійному аналізі (характеристики а і b). Для визначення цих характеристик використовують: 1) Загальна дисперсія - характеризує рівень відхилень між фактичними значеннями ряду і їх середнім значенням:

2) Дисперсія, що пояснюється регресією. Чим більша доля дисперсії, що пояснюється регресією в загальній дисперсії, тим тісніший зв`язок між у і х. Чим ця доля менша, тим відповідно слабший зв`язок. Ця дисперсія визначається, як сума квадратів відхилень між вирівняним значенням ряду і середнім значенням ряду.

Якщо ПД ® до ЗД, то зв`язок тісний між у і t. Якщо ПД ® до ЗД, то зв`язок слабшає. Изображение помощника.

3) Залишкова дисперсія - це та частина ЗД, яка не пояснюється регресією Зал.Д = ЗД – ПД,

де уі – фактичне значення ряду.

Коефіцієнт кореляції.

Коефіцієнт кореляції r – міра тісноти зв`язку. Він на відміну від дисперсії характеризує міру тісноти зв`язку (дає її числове значення). Змінюється в межах від -1 до +1. Якщо r=0, то лінія регресії паралельна осі абсцис, тобто залежності між у і t немає (регресія відсутня). Якщо r ® +1 (додатна регресія). Із збільшенням t – уt теж буде зростати. Якщо r ® -1 (від`ємна регресія). Із збільшенням t – уt буде зменшуватись. Коефіцієнт кореляції визначається як корінь квадратний з коефіцієнта детермінації r2, що показує долю ПД в ЗД:

і відповідно

де ПД і ЗД розраховуються відповідно за формулами 1.8 і 1.7.

Знак коефіцієнта кореляції співпадає із знаком коефіцієнта b в рівнянні регресії.

Коефіцієнт еластичності.

Розрахунок коефіцієнта еластичності розраховується для кожного із факторів і показує на скільки відсотків зміниться показник, якщо фактор зміниться на 1%. Коефіцієнт еластичності:

Довірчий інтервал.

Вихідна економетрична модель лінійної регресії передбачає наявність випадкової величини Е, яка вимірює похибку між фактичним значенням і вирівняним значенням показника. Для розрахунку цих похибок використовують поняття "стандартного відхилення"

де Sr – стандартна похибка рівняння регресії n-2 – число значень ряду зменшене на кількість параметрів рівняння регресії (тобто а і b). Розрахувавши стандартну похибку рівняння регресії знаходимо стандартну похибку прогнозу:

Для розрахунку довірчих меж потрібно знайти значення Нижня межа довірчого інтервалу Прогнозне значення ур=a+bxp буде знаходитись в межах від уmin до ymax.

де t – критерій Стюдента (знаходиться з таблиць в залежності від ймовірності P і ступеня вільності n-m-1).

Питання для самоперевірки: 1.Розкрийте суть лінійної регресії. 2. Розкрийте зміст коефіцієнтів рівняння лінійної регресії. 3. Як знайти коефіцієнти лінійної регресії. 4.Що потрібно для формування висновку про доцільність використання знайденої моделі. 5. Для чого використовується критерій Фішера і як він розраховується 6. Загальна дисперсія, її зміст та визначення. 7. Пояснювальна дисперсія, її зміст та визначення. 8. Загальна дисперсія, її зміст та визначення. 9. Яким показником характеризується міра тісноти зв’язку, метод його розрахунку. 10. Коефіцієнт еластичності, його зміст та визначення. 11. Для чого використовуються довірчі інтервали. 12. Як розрахувати стандартну похибку рівняння регресії і прогнозу. 13. Для чого використовується t- критерій Стюдента.

1 Значення фактора Х

Значення показника У

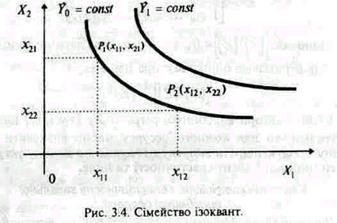

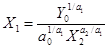

Ізокванти Геометричнo виробничу регресію можна зобразити як поверхню в тримірному просторі з координатами Х1, Х2, Y. Для більш повного уявлення виробничої регресії розглянемо її Ізокванти. В тих виробництвах, де фактори взаємозамінні, одного й того ж результату (обсягу випуску продукції) можна досягти різною комбінацією факторів виробництва (основних засобів і праці). Для регресії, що розглядається, геометричне місце точок факторів Х1, Х2 (різні комбінації факторів), для яких показник обсягу виробництва продукції У залишається сталим, називається ізоквaнтою. Нехай кінцева мета виробництва — виробити продукцію обсягом у0. Припустимо, що для даного виробництва оцінені параметри виробничої регресії. Необхідно знайти комбінацію факторів, при яких буде вироблено продукції у0, тобто необхідно знайти рівняння ізокванти. Щоб побудувати ізокванту, необхідно виразити один з факторів виробничої регресії через інший фактор і стале значення показника регресії:

Якщо сталу Згідно з рис. при різних значеннях факторів у точках P1 (х11,х21) та P2 (х12,х22) буде вироблено однаковий обсяг даного виду продукції, тобто =a0X11a1X21a2=a0X12a1X22a2=Y0. Таким же чином можна розглянути множину комбінацію факторів, яким відповідає інший сталий обсяг виробництва продукції. Це буде інша ізокванта із сімейства ізоквант. Наприклад, на рис. ізокванта, якій відповідає сталий обсяг у1 виробництва продукції.

Методичні вказівки до розрахункових робіт з курсу “Економетрика”

Тема №1: Лінійна регресія.

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямої лінії, при якій значення показників, що лежать на ній будуть максимально наближені до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього постає задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляді рівняння прямої виглядає:

де Константи а і b - константи, які передбачають зменшення суми квадратів відхилень між фактичним значенням у і вирівняним значенням S(у - Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат. Коефіцієнт b характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину зміниться Коефіцієнти а і b знаходять із системи рівнянь (1.3), що випливає з формули (1.2).

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі. Щоб зробити висновок про доцільність використання знайденої моделі проводять аналіз за наступними напрямками: 1) Розраховують критерій Фішера та перевіряють знайдену модель на адекватність вихідним даним; 2) Розраховують і аналізують дисперсію показників; 3) Розраховують і аналізують коефіцієнт кореляції; 4) Розраховують та аналізують коефіцієнт еластичності; 5) Розраховують довірчий інтервал для прогнозованих показників.

Критерій Фішера.

Для оцінки знайденої економетричної моделі на адекватність порівнюють розрахункове значення критерію Фішера із табличним. Розрахункове значення критерію Фішера знаходиться за формулою:

де

n – число дослідів, m – число включених у регресію факторів, які чинять суттєвий вплив на показник. Для даної надійної ймовірності р (а=1-р рівня значущості) і числа ступенів вільності k1=m, k2=n-m-1 знаходиться табличне значення F(a, k1, k2). Отримане розрахункове значення порівнюється з табличним. При цьому, якщо Fроз > F(a, k1, k2), то з надійністю р = 1-а можна вважати, що розглянута економетрична модель адекватна вихідним даним. У протилежному випадку з надійністю р розглянуту лінійну регресію не можна вважати адекватною.

Дисперсія. Дисперсія в лінійній регресії дає можливість визначити значимість характеристик, вирахуваних в регресійному аналізі (характеристики а і b). Для визначення цих характеристик використовують:

1) Загальна дисперсія - характеризує рівень відхилень між фактичними значеннями ряду і їх середнім значенням:

2) Дисперсія, що пояснюється регресією. Чим більша доля дисперсії, що пояснюється регресією в загальній дисперсії, тим тісніший зв`язок між у і х. Чим ця доля менша, тим відповідно слабший зв`язок. Ця дисперсія визначається, як сума квадратів відхилень між вирівняним значенням ряду і середнім значенням ряду.

Якщо ПД ® до ЗД, то зв`язок тісний між у і t. Якщо ПД ® до ЗД, то зв`язок слабшає. Изображение помощника.

3) Залишкова дисперсія - це та частина ЗД, яка не пояснюється регресією Зал.Д = ЗД – ПД,

де уі – фактичне значення ряду.

Коефіцієнт кореляції.

Коефіцієнт кореляції r – міра тісноти зв`язку. Він на відміну від дисперсії характеризує міру тісноти зв`язку (дає її числове значення). Змінюється в межах від -1 до +1. Якщо r=0, то лінія регресії паралельна осі абсцис, тобто залежності між у і t немає (регресія відсутня). Якщо r ® +1 (додатна регресія). Із збільшенням t – уt теж буде зростати. Якщо r ® -1 (від`ємна регресія). Із збільшенням t – уt буде зменшуватись. Коефіцієнт кореляції визначається як корінь квадратний з коефіцієнта детермінації r2, що показує долю ПД в ЗД:

і відповідно

де ПД і ЗД розраховуються відповідно за формулами 1.8 і 1.7. Знак коефіцієнта кореляції співпадає із знаком коефіцієнта b в рівнянні регресії.

Коефіцієнт еластичності.

Розрахунок коефіцієнта еластичності розраховується для кожного із факторів і показує на скільки відсотків зміниться показник, якщо фактор зміниться на 1%. Коефіцієнт еластичності:

Довірчий інтервал.

Вихідна економетрична модель лінійної регресії передбачає наявність випадкової величини Е, яка вимірює похибку між фактичним значенням і вирівняним значенням показника. Для розрахунку цих похибок використовують поняття "стандартного відхилення"

де Sr – стандартна похибка рівняння регресії n-2 – число значень ряду зменшене на кількість параметрів рівняння регресії (тобто а і b). Розрахувавши стандартну похибку рівняння регресії знаходимо стандартну похибку прогнозу:

Для розрахунку довірчих меж потрібно знайти значення Нижня межа довірчого інтервалу Прогнозне значення ур=a+bxp буде знаходитись в межах від уmin до ymax.

де t – критерій Стюдента (знаходиться з таблиць в залежності від ймовірності P і ступеня вільності n-m-1).

Питання для самоперевірки: 1.Розкрийте суть лінійної регресії. 2. Розкрийте зміст коефіцієнтів рівняння лінійної регресії. 3. Як знайти коефіцієнти лінійної регресії. 4.Що потрібно для формування висновку про доцільність використання знайденої моделі. 5. Для чого використовується критерій Фішера і як він розраховується 6. Загальна дисперсія, її зміст та визначення. 7. Пояснювальна дисперсія, її зміст та визначення. 8. Загальна дисперсія, її зміст та визначення. 9. Яким показником характеризується міра тісноти зв’язку, метод його розрахунку. 10. Коефіцієнт еластичності, його зміст та визначення. 11. Для чого використовуються довірчі інтервали. 12. Як розрахувати стандартну похибку рівняння регресії і прогнозу. 13. Для чого використовується t- критерій Стюдента.

1 Значення фактора Х

Значення показника У

Для формування варіанта вибирається будь-який стовпчик з таблиці №1 в парі з будь-яким стовпчиком таблиці №2.

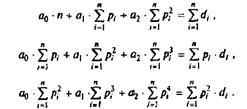

Тема №2: Аналіз індивідуального ринку. У наш час використання ЕОМ дає можливість проводити детальний аналіз індивідуальних ринків.Сама таблиця попиту та її представлення у вигляді кривої попиту не дає можливості виробнику знайти оцінку оптимальної ціни на даний вид товару та прийняти оптимальне рішення. Нехай відома таблиця попиту:

Вводимо гіпотезу, що між ціною Р та величиною попиту D існує стохастична залежність D = a0 + a1 • Р + a2 • P2. Для регресії у вигляді многочлена другого степеня система нормальних рівнянь має такий вигляд:

Після розв'язування системи рівнянь знайдемо оцінки параметрів регресії попиту.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 47; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.234.62 (0.104 с.) |

=а+bх, (1.1)

=а+bх, (1.1) (1.3)

(1.3) , (1.4)

, (1.4) , (1.5)

, (1.5) , (1.6)

, (1.6) (1.7)

(1.7) . (1.8)

. (1.8) (1.9),

(1.9), , (1.10)

, (1.10) (1.11)

(1.11) (1.12)

(1.12) , (1.13)

, (1.13) (1.14)

(1.14) .

. ; верхня межа довірчого інтервалу

; верхня межа довірчого інтервалу  .

. (1.15)

(1.15)

позначити через b, то отримаємо таку залежність

позначити через b, то отримаємо таку залежність  , в окремому випадку при а2=а1 отримаємо гіперболу

, в окремому випадку при а2=а1 отримаємо гіперболу  Сімейство ізоквант у декартовій системі координат Х10Х2 зображено на рисунку.

Сімейство ізоквант у декартовій системі координат Х10Х2 зображено на рисунку.