Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Множественная линейная регрессионная модель. Оценивание параметров множественной регрессии методом наименьших квадратов

Множественная линейная регрессия позволяет построить и проверить модель линейной связи между одной зависимой (эндогенной) и несколькими независимыми (экзогенными) переменными: y = f (x 1,..., x р), где у - зависимая переменная (результативный признак); х1,...,хр - независимые переменные (факторы). Для построения уравнения множественной регрессии чаще используются следующие функции: ü Линейная – y=a+b1x1+b2x2+…+bpxp+ε ü Степенная - ü Экспонента - ü Гипербола - Можно использовать и другие функции, приводимые к линейному виду Спецификация модели включает в себя два круга вопросов: отбор факторов и выбор вида уравнения регрессии. Требования к факторам. 1. Они должны быть количественно измеримы. 2.Факторы не должны быть коррелированы между собой и тем более находиться в точной функциональной зависимости. Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных X 1,…, Xk, характеризуют этот экономический объект качественно или количественно. Предполагаем, что переменные X оказывают влияние на переменную Y, т. е. реализации переменной Y выступают в виде функции, значения которой определяются. правда, с некоторой погрешностью, значениями объясняющих переменных, выступающих в роли аргументов этой функции, т. е. Y = f (X 1,…, Xk) + e, где e - случайная компонента

где QD - объем спроса на масло, Х - доход, P - цена на масло, PM - цена на мягкое масло.

Здесь нам неизвестны коэффициенты b и параметры распределения e. Для их оценки имеется выборка из N наблюдений над переменными Y и X 1,…, Xk.

Метод наименьших квадратов

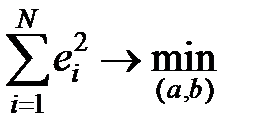

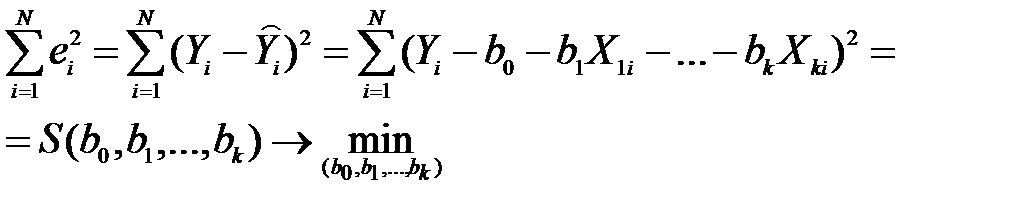

Будем минимизировать

Минимизация

или

- МНК оценки коэффициентов МЛРМ

Определение границ доверительных интервалов точечных оценок множественной регрессионной модели Множественная регрессия позволяет построить и проверить модель линейной связи между зависимой (эндогенной) и несколькими независимыми (экзогенными) переменными: y = f (x 1,..., x р), где у - зависимая переменная (результативный признак); х1,...,хр - независимые переменные (факторы).

|

|||||

|

|

Последнее изменение этой страницы: 2021-03-10; просмотров: 63; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.21.5 (0.008 с.) |

МЛРМ –

МЛРМ – Пример:

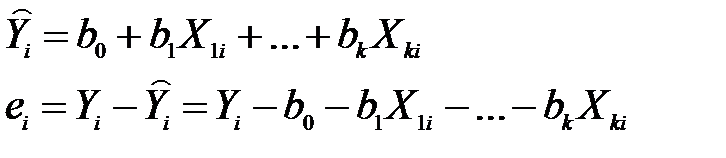

Пример: Для каждого наблюдения должно выполнятся следующее равенство:

Для каждого наблюдения должно выполнятся следующее равенство: Матричная форма записи МЛРМ

Матричная форма записи МЛРМ

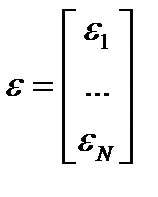

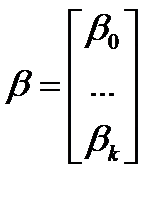

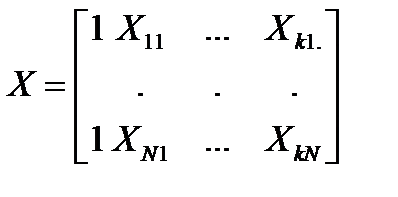

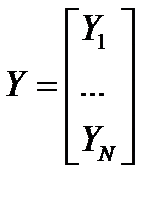

Где

Где

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма квадратов остатков минимальна

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма квадратов остатков минимальна

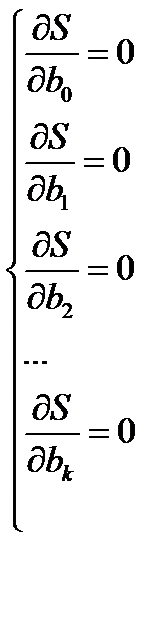

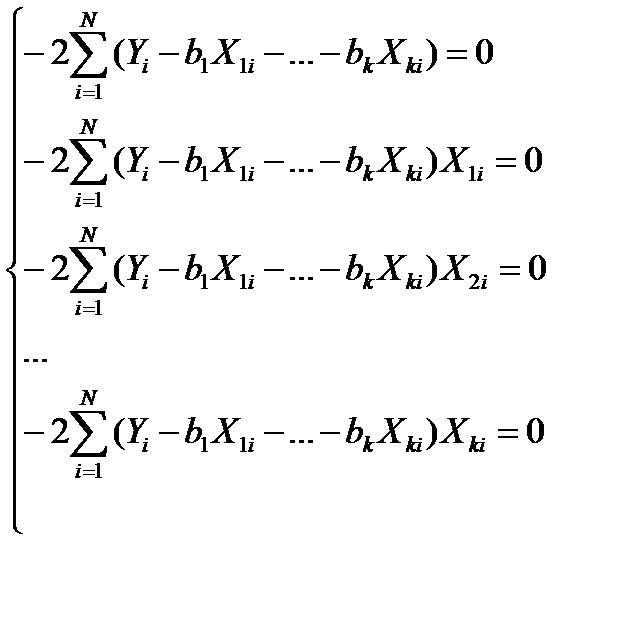

Система нормальных уравнений

Система нормальных уравнений Вывод формулы для нахождения коэффициентов в матричном виде

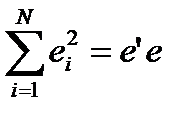

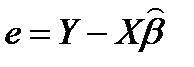

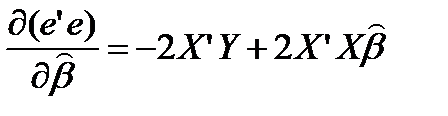

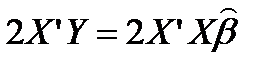

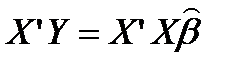

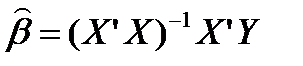

Вывод формулы для нахождения коэффициентов в матричном виде

Вывод формулы для нахождения коэффициентов в матричном виде

Вывод формулы для нахождения коэффициентов в матричном виде

итог

итог