Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация и методы ее начисления

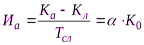

Финансовым выражением износа и старения фондов является ежегодное списание части его стоимости в амортизационный фонд. Амортизационные отчисления (АО) входят в себестоимость и налогом не облагаются. Амортизация – денежное возмещение износа фонда путём включения части стоимости в затраты на выпуск продукции. Амортизация есть денежное выражение физического и морального износа оборудования и осуществляется в целях полной его замены при выбытии и идет на капитальный ремонт и реновацию. Норма амортизации – это отношение годовой суммы амортизации к стоимости основных фондов, выраженная в процентах и показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию.

где Ка, Кл - первоначальная и ликвидная стоимости оборудования; Тсл - срок службы оборудования; α – норма амортизационных отчислений. В настоящее время существуют несколько методов начисления амортизационных отчислений, основные из которых: 1. Равномерный (линейный) метод – норма амортизационных отчислений распределяется равномерно на весь срок службы оборудования. Станция приобрела электродвигатель за 100 тыс. тенге со сроком полезного использования 10 лет. При линейном способе норма амортизации составляет за 1 год 10% и годовая норма амортизационных отчислений будет 100 * 10% = 10 тыс. тенге. 2. Способ уменьшения остатка. При этом способе амортизация рассчитывается исходя из остаточной стоимости оборудования и нормы амортизации. По первому примеру – 1 год: 100*10%=10; 2 год: (100-10)*10%=9; 3 год: (90-9)*10%=8,1 тыс. тенге. 3. По сумме чисел лет срока полезного использования (кумулятивный метод, метод суммирования чисел). Срок службы оборудования 8 лет, сумма чисел будет равна 1+2+3+4+5+6+7+8=27 и норма амортизации будет – 1 год: 8/27; 2 год: 7/27 и т.д. 4. Метод списания пропорционально объёму продукции. Стоимость объекта 100 тыс. тенге, а предполагаемый выпуск продукции за весь полезный срок использования 800 тыс. тенге. Фактически за 1 год – 70; 2 год – 80: 3 год – 120 тыс. тенге. Годовая норма амортизации рассчитывается: 1 год – 70*(100:800)=8,75 тыс. тенге. 2 год: 80*(100:800)=10 тыс. тенге; 3 год: 120*(100:800)= 15 тыс. тенге. + Правительством РК предприятиям разрешено использовать ускоренные методы начисления амортизации для скорейшего возврата вложенных средств и их вложения в более современное оборудование и технологию. Однако, в этом случае происходит рост себестоимости продукции, а значит и ее цены, что может снизить объем реализации продукции и, следовательно, уменьшить приток денежных средств. Здесь стратегия выбора ценовой политики остается за руководством предприятия.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.102.112 (0.004 с.) |

,

,