Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет и оценка основных фондов. Износ и амортизация основных фондов

Учет и оценка основных фондов производится в натуральной (шт., т, км, м3 и др.) и стоимостной (руб., тыс. руб., млн. руб. и др.) формах. Виды стоимостной оценки основных фондов: 1) по первоначальной стоимости (ОФп) – включает стоимость приобретения (изготовления) с учетом расходов по доставке, хранению и установке на месте эксплуатации. Определяется по формуле

где ЦОФ – стоимость (цена) приобретения или строительства объекта основных фондов, руб.; Зтр – транспортные расходы по его доставке от изготовителя к месту установки, руб.; Зсмр – стоимость строительно-монтажных работ на месте эксплуатации, руб. 2) по полной восстановительной стоимости (ОФв) – показывает стоимость производства основных фондов в современных условиях, т.е. показывает сумму затрат, необходимых для приобретения или изготовления имеющихся в данный момент основных фондов по современным ценам. Определяется по результатам переоценки основных фондов. Восстановительная стоимость также может быть определена по формуле

где МИ – величина морального износа в стоимостном выражении, руб. 3) по остаточной стоимости (ОФост) – определяется путем вычитания из полной стоимости суммы накопленного износа и показывает величину недоамортизированной части стоимости основных фондов:

где Фп(в) – первоначальная (или полная восстановительная) стоимость объекта основных фондов, руб.; Nа – норма амортизации, %; Та – нормативный срок службы (амортизационный период) объекта основных фондов, лет. Состояние и движение основных фондов характеризуется следующими показателями: 1) Среднегодовая стоимость основных фондов ОФсрг:

где ОФнг – стоимость основных фондов на начало года, руб.; ОФвв и ОФвыб – стоимость основных фондов, вводимых в действие и выбывающих в планируемом году соответственно, руб.; tвв и tвыб – количество полных месяцев функционирования в планируемом году вновь вводимых и выбывающих основных фондов соответственно, мес. Расчет среднегодовой стоимости по этой формуле дает более точный результат. В том случае, когда точный месяц ввода или выбытия объектов основных фондов в течение планируемого года неизвестен, среднегодовая стоимость может быть рассчитана по формуле

где ОФкг – стоимость основных фондов на конец года, руб. Стоимость основных фондов на конец года определяется по формуле

2) Коэффициенты выбытия Квыб и обновления Кобн. Коэффициент выбытия отражает степень интенсивности выбытия основных фондов из сферы производства. Коэффициент обновления показывает интенсивность обновления основных фондов. Рассчитываются по формулам:

3) Коэффициент прироста основных фондов Крост отражает относительное увеличение основных фондов за счет их обновления. Определяется по формуле

4) Коэффициенты износа Кизн и годности Кгодн. Коэффициент износа показывает степень изношенности основных фондов. Коэффициент годности характеризует долю неизношенных основных фондов. Рассчитываются по формулам:

где И – величина износа в денежном выражении, руб. Износ – это процесс потери физических и моральных характеристик объекта. Физический износ является результатом использования основных фондов и воздействия на них внешних факторов. Моральный износ – процесс, в результате которого основные фонды не соответствуют требованиям развития науки и техники, т.е. оказываются обесцененными еще до их полного физического износа. Различают моральный износ первого и второго рода. Повышение производительности труда вызывает моральный износ первого рода:

где q – ежегодный темп роста производительности труда, %; t – период времени от момента изготовления основных фондов до расчета морального износа, лет. Моральный износ второго рода обусловлен использованием в производственном процессе более совершенного оборудования:

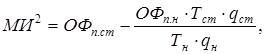

где ОФп.ст, ОФп.н – первоначальная стоимость устаревшего и нового оборудования соответственно, руб.; Тст, Тн – срок службы устаревшего и нового оборудования соответственно, лет; qст, qн – годовая производительность устаревшего и нового оборудования, нат. ед.

Денежное возмещение износа основных фондов производится путем амортизации. Амортизационные отчисления направляются на реновацию (восстановление) выбывших основных фондов. Следовательно, общий размер амортизационных отчислений за весь период функционирования основных фондов должен быть равен их первоначальной или восстановительной стоимости за исключением выручки от их ликвидации. Хозяйствующие субъекты вправе применять следующие методы начисления амортизации: Равномерного (прямолинейного) списания стоимости: а) исходя из срока службы; б) исходя из предельных норм амортизации; Списание стоимости пропорционально объему выполненных работ (производственный метод); Ускоренного списания стоимости: а) по сумме чисел (кумулятивный метод); б) уменьшающегося остатка (регрессионный метод). Метод равномерного (прямолинейного) списания стоимости является наиболее простым, при котором амортизируемая стоимость списывается в равных суммах. Сумма амортизации определяется, исходя из: а) срока полезной службы

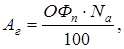

где Аг – годовая сумма амортизации, руб.; ОФп(в) – первоначальная (или восстановительная) стоимость основных фондов, руб. ОФл – ликвидационная стоимость, руб. Та – срок полезной службы основных фондов или амортизационный период, лет. б) предельных норм амортизации

где Nа – норма амортизации, %. Производственный метод основан на том, что амортизация является только результатом эксплуатации объекта и отрезки времени не играют никакой роли в процессе ее исчисления. Сумма амортизации за месяц или за год определяется путем деления первоначальной стоимости объекта на количество изделий (работ, услуг), которые будут произведены с его участием за этот срок. Метод ускоренного списания стоимости: а) по сумме чисел (кумулятивный метод) состоит в определении расчетного коэффициента. Знаменатель коэффициента (кумулятивное число) равен сумме лет срока полезной службы, а числитель представляет собой количество лет, оставшихся до конца срока службы в обратном порядке. Данный коэффициент различен в разные периоды эксплуатации, но применяется к постоянной величине амортизируемой стоимости. Для более быстрого определения кумулятивного числа используют следующую формулу

где Т – предельный срок полезной службы, лет. При использовании данного метода сумма амортизации в первые годы эксплуатации значительно выше, чем в последующие. б) метод уменьшающегося остатка (регрессионный метод) состоит в том, что начисление амортизации производится не от первоначальной, а от балансовой (остаточной) стоимости объекта. При ликвидации объекта недоамортизированная часть стоимости объекта будет выражать ликвидационную стоимость. Сумма амортизации при этом из года в год снижается, причем в первые годы она значительно выше.

|

||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 66; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.124.244 (0.008 с.) |

(2.1)

(2.1) (2.2)

(2.2) (2.3)

(2.3) (2.4)

(2.4) (2.5)

(2.5) (2.6)

(2.6) (2.7)

(2.7) (2.8)

(2.8) (2.9)

(2.9) (2.10)

(2.10) (2.11)

(2.11) (2.12)

(2.12) (2.13)

(2.13) (2.14)

(2.14)