Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая сущность основных фондов и оборотных средств

Основные фонды (средства) – часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Признаки основных фондов: - предназначены для использования в течение длительного времени (свыше 12 месяцев); - имеют первоначальную стоимость более 100 тыс. рублей; - не предназначены для перепродажи; - не образуют натуральной основы готовой продукции; - постепенно изнашиваются и переносят свою стоимость на готовую продукцию; - способны приносить экономические выгоды (доход) в будущем. В зависимости от участия в производственном процессе различают: - производственные основные фонды – непосредственно участвуют в производственном процессе, обслуживают его или создают благоприятные условия для нормального его протекания; - непроизводственные – непосредственного участия в производственном процессе не принимают, удовлетворяют культурно-бытовые потребности работающих; - активные – оказывают прямое воздействие на изменение форм и свойств предметов труда (рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и др.), в нефтегазовом комплексе к активной части относятся и сооружения – добывающие нефтяные и газовые скважины, нефтегазоперерабатывающие установки, магистральные трубопроводы; - пассивные – создают условия для производственной деятельности предприятия (здания, транспортные средства, инструмент, инвентарь и др.). В зависимости от целевого назначения и выполняемых функций основные фонды делятся на: 1. Материальные: - здания; - сооружения; - передаточные устройства; - машины и оборудование, в т.ч. рабочие и силовые машины и оборудование, вычислительная техника, лабораторное оборудование, измерительные и регулирующие приборы и устройства; - транспортные средства; - производственный и хозяйственный инвентарь; - прочие (рабочий и продуктивный скот, многолетние насаждения, капитальные затраты по улучшению земель и др.). 2. Нематериальными признаются приобретенные и (или) созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

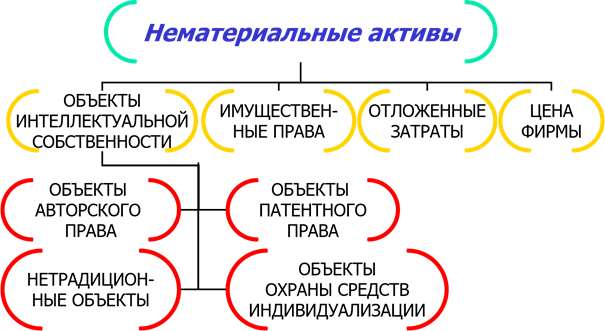

Признаки нематериальных активов: - долговременное использование в хозяйственном обороте, более года; - способность приносить экономические выгоды; - отсутствие материально-вещественной формы; - наличие документов, подтверждающих их существование (в т.ч. патенты, свидетельства и др.). Состав нематериальных активов представлен на рис. 2.1.

Рис. 2.1. Группы нематериальных активов Объекты интеллектуальной собственности, регулируемые патентным правом: изобретение, промышленный образец, полезная модель, товарный знак или знак обслуживания, наименование места происхождения товара, фирменное наименование, ноу-хау, селекционные достижения в биологии и зоологии. Объекты интеллектуальной собственности могут быть запатентованы, а патентовладелец может передать право на их использование путём продажи лицензии. Объекты интеллектуальной собственности, регулируемые авторским правом: программы для ЭВМ, базы данных, конструкция интегральных микросхем, произведения науки, литературы и искусства. Объекты интеллектуальной собственности могут быть защищены договором на авторские права. Имущественные права – права пользования природными ресурсами (недрами, земельными участками), право на геологическую информацию. Имущественные права оформляются в виде лицензий, разрешений, договоров на пользование ресурсами. Отложенные затраты – это стоимость лицензий на право осуществления определённой деятельности (строительство, торговля, юридическая деятельность), расходы по образованию юридического лица, расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР), расходы на разработку новых технологий, изделий, новой продукции. Цена фирмы (деловая репутация, имидж фирмы) – это разница между покупной стоимостью организации (как приобретённого единого, целостного имущественно финансового комплекса) и балансовой стоимостью имущества, всех активов объекта. Соотношение различных групп основных фондов в общей их стоимости, выраженное в процентах, составляет структуру основных фондов.

Оборотные средства предприятий НГК – это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию, принимают однократное участие в процессе производства, изменяя при этом свою натурально-вещественную форму. Под составом оборотных средств понимают совокупность образующих их элементов. В состав оборотных средств входят: - оборотные производственные фонды (ОбПФ), которые заняты в процессе производства: производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов; - фонды обращения (Фобр), которые обслуживают процесс обращения (реализации) продукции: готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность. Производственные запасы – материальные ценности, поступившие, но еще не использованные и не подвергнутые переработке, независимо от места их хранения: - сырье и основные материалы; - вспомогательные материалы; - топливо; - покупные полуфабрикаты; - тара и тарные материалы; - запасные части; - малоценные и быстроизнашивающиеся инструменты и приспособления; - хозяйственный инвентарь и другие. Незавершенное производство – это все предметы труда, находящиеся в стадии производства до их превращения в готовую продукцию. К полуфабрикатам собственного производства относятся предметы труда, прошедшие одну стадию обработки, но требующие дальнейшей доработки в пределах данного предприятия, или за его пределами. Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам. Например, расходы на подготовку и освоение производства продукции, на рекультивацию земель, на рекламную кампанию и др. Расходы учитывают в том периоде, к которому они относятся, независимо от времени фактической выплаты. Порядок списания устанавливается организацией (равномерно, пропорционально объему продукции и др.). Стадии обращения оборотных средств представлены на рис. 2.2.

Рис. 2.2. Стадии обращения оборотных средств

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называют структурой оборотных средств. Для бурения характерен большой удельный вес малоценных и быстроизнашивающихся предметов, инструментов и приспособлений (бурильные трубы, удлинители, замки, долота, талевый канат и т.д.). В нефтедобыче наибольший удельный вес занимают вспомогательные материалы (скважинные насосы, ремни, канаты, деэмульгаторы, черные и цветные металлы, лесоматериалы и т.д.). Различия между основными фондами и оборотными средствами представлены в табл. 2.1

Т а б л и ц а 2.1 Отличительные признаки основных фондов и оборотных средств

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 119; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.43.17 (0.009 с.) |