Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты анализа.Содержание книги

Поиск на нашем сайте

Анализ ассортимента и структуры продукции – один из основополагающих этапов в проведении аналитики деятельности предприятия, так как без товарной продукции невозможно существования производства и экономические процессы. Анализ качества продукции: Вопрос качества – это вопрос экономии материальных, трудовых и финансовых ресурсов. Качество характеризуется надежностью, долговечностью, безопасностью, наличием или отсутствием рекламаций. В условиях рынка обеспечение конкурентоспособности, получение наиболее выгодных контрактов возможны для тех предприятий, у которых уровень качества соответствует требованиям внутреннего и внешнего рынков. Поэтому оценка качества является важнейшей составляющей экономического анализа. Основными задачами анализа качества являются: – оценка качества выпускаемой продукции, – выявление причин снижения качества, – установление влияния изменения качества на объем выпуска. В условиях рынка оценка качества строится на показателях, отражающих конкурентоспособность продукции на внутреннем и внешнем рынках. Качество – это величина непостоянная. Она зависит от: – уровня применяемой техники и технологии; – уровня квалификации; – дисциплины. К обобщающим показателям, характеризующим качество продукции, относят: – объем и удельный вес сертифицированной продукции в общем объеме выпуска продукции; – удельный вес новой продукции в общем ее выпуске; – удельный вес продукции высшей категории качества; – средний коэффициент сортности; – удельный вес продукции, соответствующей мировым стандартам; – удельный вес экспортируемой продукции. Обобщающие показатели характеризуют качество всей продукции независимо от ее вида и назначения [5] Частные показатели качества характеризуют технические и потребительские свойства продукции. Целесообразно анализ качества осуществлять на стадии проектирования. С 1 января 1992 года введена сертификация продукции. Сертификация – это процедура, посредством которой авторитетным органом проверяется и удостоверяется соответствие отдельных видов продукции требованиям, определенным в нормативно-технических документах. Уровень качества оценивается во всех странах на соответствие принятым в 1987 году Международной комиссией по стандартизации нормативно-техническим документам, известным в деловом мире как стандарты ИСО. Сертификация осуществляется органом Госстандарт и институтами, получившими название ГОСТ. Органы, осуществляющие сертификацию, являются независимыми. Их задача состоит в том, чтобы дать объективную авторитетную оценку качества. Для этого проводятся типовые испытания и государственный надзор за качеством сертифицированной продукции. По результатам испытаний изготовителю выдается сертификат, если испытания подтвердили соответствие продукции требованиям нормативного документа. Анализ качества начинается с общей оценки выполнения задания и динамики выпуска сертифицированной продукции (СП). Данные для анализа берутся из оперативно-технического учета и отчетности. Аналитическими показателями, характеризующими качество, являются удельный вес (У) или коэффициент (К) сертифицированной продукции в общем объеме выпущенной продукции (Q) в действующих оптовых ценах предприятия (без НДС и акцизов):

У = (СП/Q) * 100% или К = СП/Q (1.6)

Показатели характеризуют долю в процентах или уровень продукции в копейках на 1 рубль общего объема продукции. Сопоставляя фактический удельный вес или коэффициент сертифицированной продукции с аналитическими показателями за прошлый год или заданием, можно судить о выполнении задания повышения качества или изменении качества по сравнению с прошлым годом. При невыполнении задания по выпуску сертифицированной продукции необходимо проанализировать номенклатуру сертифицированной продукции и установить, по каким видам продукции фактический объем не достиг планового уровня. Следует выяснить причины изменения удельного веса сертифицированной продукции по сравнению с прошлым годом [6]. Анализ проводится по изменению относительного показателя (удельный вес сертифицированной продукции в общем объеме выпуска продукции, работ, услуг). Важнейшим направлением аналитической работы является анализ новых видов продукции (работ, услуг). Данные для анализа содержатся в форме № 5НТ. По данным этой формы отчетности и оперативно-технического учета рассчитываются и анализируются следующие показатели: – уровень модернизации продукции как отношение объема модернизированной продукции к общему объему выпуска продукции в действующих оптовых ценах; – уровень обновления продукции как отношение объема новой продукции к общему объему выпуска продукции в действующих оптовых ценах. Рассчитанные показатели сопоставляются с плановыми показателями за предыдущий период, за ряд лет. По данным единовременной отчетности формы № 5НТ (образцы) устанавливают, как начат выпуск первой промышленной серии образцов, выясняют причины того, почему не приняты в дальнейшее производство некоторые образцы (в серийное или массовое). В условиях рыночной экономики усиливается значение экономических форм защиты интересов потребителей от поставок им некачественной продукции. Одной из форм защиты является право потребителя на предъявление поставщикам рекламаций. Рекламация – претензия, предъявляемая поставщику в связи с поставкой продукции, качество которой не соответствует условиям договора или контракта на поставку продукции. Наличие или отсутствие рекламаций является обобщающим показателем нестабильности (стабильности) качества продукции. Наличие зарекламированной продукции уменьшает объем реализованной продукции, повышает себестоимость, снижает прибыль, ухудшает финансовое положение предприятия. В процессе анализа выявляется: – количество предъявленных и принятых рекламаций в целом и по важнейшим видам продукции; – количество и стоимость продукции, по которой принята рекламация; – удельный вес зарекламированной продукции в общем объеме реализованной продукции в действующих оптовых ценах. Затем анализируют динамику количества принятых рекламаций, стоимости и доли зарекламированной продукции по сравнению с прошлым годом или за ряд лет в целом по всей продукции и по важнейшим видам. Это дает возможность выявить изделия, на которые предъявлено наибольшее количество рекламаций, и обратить внимание на качество выпускаемой продукции. По результатам расчетов необходимо принять решение по повышению качества продукции. [7] В заключение анализа необходимо выявить влияние рекламирования продукции (снижение качества) на финансовые результаты. Для расчета количественного влияния необходимо плановую долю прибыли или долю прибыли за предыдущий год в общем, объеме реализованной продукции умножить на объем разрекламированной продукции в действующих оптовых ценах. Наряду с вышеуказанными показателями определяется и анализируется коэффициент сортности. Показатели сортности рассчитываются не во всех отраслях промышленности, а только в тех, где либо есть деление продукции по сортам, либо деления по сортам нет, но имеются различные цены в зависимости от качества продукции (легкая и пищевая промышленность). В этих отраслях обобщающим показателем качества является коэффициент сортности (К) и выражающая его средняя цена изделия (Z). И средний сорт и средняя цена определяются по средней арифметической взвешенной. При оценке выполнения плана по коэффициенту сортности фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, при изучении динамики качества – с данными прошлого года. Коэффициент сортности можно определить как отношение стоимости продукции всех сортов к стоимости продукции, исчисленной по первому сорту. Изменение качества выпускаемой продукции оказывает влияние на изменение объема реализации и прибыли. Для того чтобы проанализировать влияние изменения качества на объем выпуска и реализации, необходимо определить: - коэффициент сортности по плану и по факту, найти отклонение, дать оценку изменению качества; - по средней арифметической взвешенной рассчитать среднюю цену по плану и по факту, определить отклонение, дать оценку; - рассчитать количественное влияние изменения качества изменение стоимости реализации. Для этого необходимо отклонение по средневзвешенной цене умножить на фактический объем выпуска. По результатам проведенных расчетов сделать выводы. Влияние качества продукции на изменение выпуска товарной продукции (±ТП), изменение выручки от реализации (±В) и прибыли (±П) можно определить по формулам: ±ТП = (Z1 – Z0) * qПК (1.7)

±В = (Z1 – Z0) *VРП.ПК (1.8)

±П = ((Z1 – Z0) x VРП.ПК) - ((С1 – С0) x VРП.ПК) (1.9)

где: Z0, Z1 – данные показатели обозначают цену изделия соответственно до и после изменения качества;

С0, С1 – обозначение показателей уровня себестоимости до и после изменения качества;

qПК – количество продукции повышенного качества;

VРП.ПК – объем рeaлизованной продукции повышенного качества. В экономической деятельности очень часто уделяется внимание недополученной прибыли и упущенной возможности, и это очень важный момент для любого предприятия. Ведь если предприятие упустит время и возможность, то есть огромная вероятность, что конкуренты вырвутся вперед и займут более выгодное предложение на рынке. Анализ ритмичности производства: Важным показателем эффективности производства является ритмичность производства. Под ритмичностью понимается равномерность выпуска продукции в равные отрезки времени в течение отчетного периода. Ритмичная работа хозяйствующего субъекта является важным условием выпуска и реализации продукции, повышения качества, снижения себестоимости и увеличения прибыли. Ритмичность свидетельствует о рациональной организации производства и труда. Неритмичная работа ухудшает все экономические показатели работы: снижается качество, увеличивается объем незавершенного производства, увеличиваются сверхплановые остатки готовой продукции на складе, замедляется оборачиваемость капитала, не выполняются контракты, договоры поставки. Несвоевременная отгрузка продукции приводит к тому, что несвоевременно посту поступает выручка, имеет место перерасход фонда оплаты труда. Это приводит к увеличению себестоимости, снижению прибыли и ухудшению финансового состояния. [6] Для характеристики ритмичности выпуска используется ряд показателей. Показатели равномерности выпуска делятся на две группы: прямые и косвенные. К прямым, показателям относятся: – коэффициент ритмичности, – коэффициент аритмичности, – удельный вес производства продукции за каждую декаду к месячному выпуску и т.д. Косвенные показатели ритмичности – оплата простоев по вине хозяйствующего субъекта, потери от брака, штрафы за недопоставленную продукцию, и т.д. Обобщающим показателем равномерности выпуска продукции является коэффициент ритмичности, который показывает удельный вес продукции, сданной без нарушения графика. Коэффициент ритмичности можно определить несколькими способами. Коэффициент ритмичности (КРИТ) равен отношению суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме планового выпуска продукции за этот же период. Коэффициент ритмичности можно определить путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Чем ближе коэффициент ритмичности производства к единице, тем равномернее выполнение задания. Данные для характеристики работы хозяйствующего субъекта и исчисления коэффициента ритмичности можно получить из оперативно-технической отчетности. Коэффициент ритмичности показывает, сколько выпущено продукции в сроки, установленные планом-графиком. Для оценки ритмичности производства определяется коэффициент аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от планового задания за каждый день (неделю, декаду). К аритмичности (Карит) можно определить как разность между коэффициентом ритмичности и 1. Затем необходимо выявить причины неритмичной работы, которые могут быть разными. Необходимо выявить как внешние (несвоевременная поставка сырья, материалов поставщиками, отключение электроэнергии, забастовки предприятий-смежников и т.д.), так и внутренние (низкий уровень организации производства и труда, низкий уровень применяемой технологии, недостаточное финансовое состояние и т.д.) причины. Выявление причин и их классификация позволяют определить мероприятия по повышению ритмичности [4]. В заключение необходимо определить стоимость недоданной продукции в установленные планом-графиком сроки в результате неритмичной работы предприятия. Стоимость недовыпущенной продукции (-∑V) определяется путем умножения планового объема выпуска (Vпл) на коэффициент аритмичности:

-∑V = Vпл * Карит (1.11)

Упущенные возможности хозяйствующего субъекта в связи с неритмичностью работы определяются как разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного, среднемесячного) объема производства за сутки (декады, месяцы).

-∑V = ∑Vф – Vmaxсутки (декада) (1.12)

Правильная организация производства хлебобулочных изделий и экономное расходование ресурсов в хлебопечении являются приоритетными задачами отрасли, от решения которых зависит и качество продукции, и уменьшение ее себестоимости, а следовательно, рост прибыли хлебопекарных предприятий, их конкурентоспособность, возможность внедрения в производство нового прогрессивного оборудования и способность выхода на новые потребительские рынки. Ориентация на потребителя и потребности рынка в сочетании с постоянным поддержанием и расширением ассортимента предлагаемых товаров и услуг является основной задачей деятельности пекарни.

Заключение внутрихозяйственный качество рынок сбыт Успешность производственной деятельности будет зависеть от того, насколько точно был изучен и определён характер, уровень и структура спроса. Перед началом деятельности любое предприятие должно составить чёткое представление о том, какую продукцию и в каком объёме оно будет производить. Также значительное внимание необходимо будет уделить и вопросам ценообразования и логистических потоков. От грамотного понимания этих моментов и зависит успешная деятельность и финансовая устойчивость предприятия. Модернизация технического оснащения, темпы роста объема производства, повышение качества продукции и грамотная реализация, прямым образом влияют на издержки, прибыль и рентабельность. В процессе деятельности, предприятие должно поставить главную цель – большое количество качественных товаров при минимальных затратах. Это и является главным аргументом того, что анализ объема производства и реализации продукции имеет важное значение. В курсовой работе был проведен анализ производства и реализации продукции ООО «Берёзовский хлебокомбинат». 1) Объемы производства и реализации за период с 2016 по 2018 год снижаются. за три года происходил спад производства продукции. 2 2) Спад составил 6,4%. Объем реализации также снизился на 4,2%. 3) Среднегодовой темп прироста выпуска продукции составляет -2,2%, а реализации продукции -2,1%. На данный момент на рынке большое число конкурентов, предлагающих аналогичную продукцию по цене ниже, предлагаемой ООО «Берёзовский хлебокомбинат». 4) К основным источникам резервов увеличения объема и реализации продукции относятся: резервы за счет улучшения использования трудовых ресурсов и за счет улучшения использования основных фондов. Таким образом задачи курсовой работы выполнены. Библиографический список

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И.Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - М.: КНОРУС, 2007. - 672 с. 2. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий М.: Проспект, 2008. - 360 с.: ил. коммерческая организация 3. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова; под ред. Н. П. Любушина. - М.: ЮНИТИ, 2004. - 471 с. 4. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: учебник / Э. А. Маркарьян, Г. П. Герасименко; С. Э. Маркарьян. - Ростов н/Д Феникс, 2005. - 550, [5] с.. - (Высшее образование) анализ деловой активности 5. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия (ч. 1) / И.А. Плотникова, О.Г. Моронова.- Вологда: ВоГТУ, 2006. -111 с. 6. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: практикум по дисциплине / И.А. Плотникова. - Вологда: ВоГТУ, 2007. - 79, [1] с.: табл. 7. Скамай, Л. Г. Экономический анализ деятельности предприятия: учебник для вузов по специальности "Менеджмент орг." / Л. Г. Скамай, М. И. Трубочкина. - М.: ИНФРА-М, 2006. - 295 с.: ил.. - (Высшее образование) 8. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т.Б. Бердникова. - М.: ИНФРА-М, 2005. - 212, [1] с.. - (Высшее образование) 9. Шадрина, Г. В. Комплексный экономический анализ организации: учеб. пособие для вузов по специальности "Антикризис. упр" / Г.В. Шадрина, С.Р. Богомолец, И.В. Косорукова. - М.: Мир: Академ. Проект, 2005. - 287 с.. - (Gaudeamus) экономический анализ 10. Пястолов, С.М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. - М.: Академ.Проект, 2002. - 572 с.. - (Gaudeamus) 11. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие по специальности "Бухгалт. учет, анализ и аудит" / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2006. - 364, [1] с.: ил.. - (Высшее образование) экономический анализ 12. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для вузов по специальности "Бухгалт. учет, анализ и аудит" / Н.П. Любушин. - 3-е изд., перераб. и доп.. - М.: ЮНИТИ, 2007. - 444, [1] с.: ил., табл. экономический анализ 13. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: учебник / Э. А. Маркарьян, Г. П. Герасименко; С. Э. Маркарьян. - Ростов н/Д: Феникс, 2005. - 550, [5] с.. - (Высшее образование) анализ деловой активности 14. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия (ч. 1) / И.А. Плотникова, О.Г. Моронова.- Вологда: ВоГТУ, 2006. -111 с. 15. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: практикум по дисциплине / И.А. Плотникова. - Вологда: ВоГТУ, 2007. - 79, [1] с.: табл. 16. Савицкая, Г.В. Анализ хозяйственный деятельности предприятия: учебник / Г. В. Савицкая. - 3-е изд., перераб. и доп.. - М.: ИНФРА-М, 2006. - 423, [1] с.: ил.. - (Высшее образование) 17. Шеремет, А. Д. Комплексный анализ хозяйственной деятельности: учебник для вузов по специальности "Бухгалт. учет, анализ и аудит" / А. Д. Шеремет. - Изд. доп. и испр.. - М.: ИНФРА-М, 2008. - 415 с.: ил.. - (Высшее образование) управленческий анализ

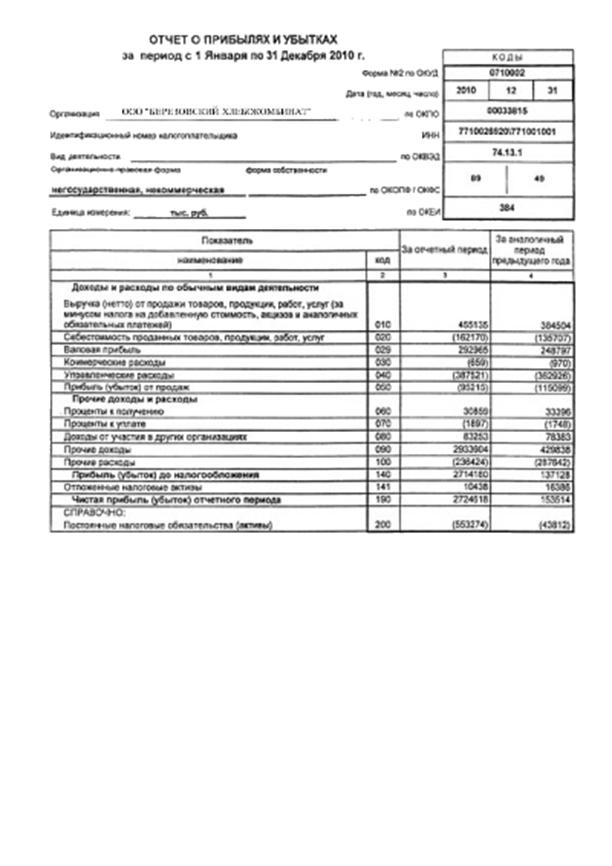

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Теоретические аспекты анализа.

Благополучность работы компании постоянно находится в зависимости от того, как изучены и установлены уровень и характер спроса, также его структура и тенденции изменения. Итоги предварительных изучений рынка составляют основу стратегии предприятия и его ассортимент. На первоначальном этапе необходимо определить следующие направления: - темпы обновления продукции, - возможности технической модернизации производства, - потребность в материальных, трудовых и финансовых ресурсах. При формировании плана по объёму выпускаемого товара предприятию следует учитывать производственную мощь. Кроме того одной из главных проблем считается политика ценообразования и исследование будущих партнеров. Сущность каждой производственной деятельности заключается в создании экономических благ, необходимых для удовлетворения различных нужд общества. [4] Спрос и предложение – основные рычаги, приводящие в движение всю экономическую систему. Они считаются основным механизмом в определении необходимого объёма выпускаемых товаров, их цен, и вдобавок специфики хранения. Предприятие будет изготовлять товары до тех пор, пока спрос на эту продукцию не будет целиком удовлетворен. Темпы роста объема производства товаров, а также повышение их качества прямым образом оказывают влияние на величину затрат, прибыль и рентабельность. При проведении анализа выпуска товаров должно включаться оценка выполнения плана и динамики производства и продаж, определение влияния различных факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов увеличения производства и продаж, разработку мероприятий по выявлению резервов и их освоению. Важную роль здесь играет выполнение контрактов на поставку товаров, так как это гарантирует сбыт продукции и своевременную оплату. Улучшения качества обеспечивает прочные позиции на рынке. Высокий уровень качества товаров способствует повышению спроса, увеличению прибыли не только за счет объема продаж, но и за счет более высоких цен. В настоящее время предприятия самостоятельно планируют свою деятельность и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. Важным показателем деятельности предприятий является качество продукции, повышение качества обеспечивает устойчивые позиции на рынке. Высокий уровень качества товаров способствует повышению спроса, увеличению прибыли не только за счет объема продаж, но и за счет более высоких цен. [4] Чтобы раскрыть сущность анализа объёма изготовления и реализации продукции, нужно перечислить его главные задачи: – оценить динамику по основным показателям объема структуры и качества продукции. – дать объективную оценку сбалансированности бизнес-планов, показателей плана. – выявить степень количественного влияния факторов на изменение величины объема производства и реализации продукции; – проанализировать имеются ли у предприятия дополнительные резервы для увеличения выпуска продукции, а также увеличения объёма реализации. – составить план мероприятий по освоению дополнительных резервов, определить основные пути по улучшению ассортимента и качества товаров. [7]

Объекты анализа: – объем производства и реализации продукции; – ассортимент продукции; – качество; – ритмичность продукции. В ходе анализа должны быть получены результаты, на основе которых можно сделать выводы о причинах, влияющих на рост производства, а именно: – недостатки в организации производства и труда; – нерациональное использование материальных, трудовых и денежных ресурсов; – брак продукции. Источниками информации для анализа производства и реализации продукции являются: унифицированная статистическая форма отчетности № 1-П, форма № 1-П (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», форма № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация», бизнес-план, оперативные планы-графики и т.д. [3] Анализ динамики и выполнения плана производство продукции: Одним из общих показателей эффективности производственной деятельности - рост объёма продукции в стоимостном выражении. Расширение производства осуществляется за счет эффективного использования различных ресурсов: материальных, трудовых и денежных. Продукция предприятия является прямым финальным результатом его основной деятельности. Производство продукции может оцениваться в различных измерителях: - трудовых - стоимостных - натуральных - условно-натуральных. Объем производства можно охарактеризовать валовой и чистой продукцией, объем выпуска – товарной и готовой продукцией, объем реализации – отгруженной и реализованной товарной продукцией. [1] При планировании, учете и оценке производства продукции наряду с натуральными показателями (ассортимент и номенклатура) используются и стоимостные показатели (валовая, товарная, реализованная продукция). Товарная продукция характеризует объем производства по полностью законченным и подлежащим реализации (для продаж) продукции, работ, услуг. В ее состав входят: – стоимость готовых изделий (готовая продукция – ГП); – полуфабрикаты собственной выработки, отпущенные на сторону, капитальному строительству и непроизводственным хозяйствам своего предприятия (ПФ); – стоимость переработки сырья и материалов заказчика (СП.С.М.З.) – стоимость инструмента, штампов, моделей, приспособлений, отпущенных на сторону или зачисленных в основные фонды предприятия (продукции вспомогательных цехов) (ПВ.Ц); – стоимость работ промышленного характера, выполненных на сторону (РП.ХАР.)

ТП = ГП + ПФс + СП.С.М.З. + ПВ.Ц + РП.ХАР. (1.1)

Общий объем производства в стоимостном выражении характеризуется валовой продукцией (ВП), которая зависит от трудоемкости, материалоемкости и рентабельности изготовленной продукции. Там, где остатки незавершенного производства незначительны по размерам или не имеют больших колебаний в отчетных периодах, у товарной и валовой продукции одинаковый состав, в остальных случаях расчет валовой продукции следует исчислять с учетом остатков незавершенного производства: ВП = ТП ± ИО.НЗ.П + СС..М.З (1.2)

где: ИО.НЗ.П – изменение остатков незавершенного производства; СС. М.З – стоимость сырья и материалов заказчика. Общий объем продукции, работ, услуг оценивается фактически в оптовых ценах без НДС, акцизов и отражается в форме № 1-П. Валовая продукция характеризует объем производства как по полностью законченным и подлежащим реализации, так и по незаконченным изделиям. В процессе анализа проверяется выполнение плана по выпуску (если имеется план) и дается оценка изменения объема продукции по сравнению с предыдущим годом. [7] Анализ начинается с изучения динамики выпуска продукции, расчета темпов роста и прироста продукции. Для анализа используются данные формы № П-1, которые сводятся в аналитическую таблицу. В качестве сопоставимых цен приняты цены отчетного года. Объем выпуска продукции, исчисленный в стоимостном выражении, не всегда дает правильное представление об объеме выполненных предприятием работ по выпуску продукции. Это связано с тем, что на показатель объема выпуска продукции в стоимостном выражении оказывают влияние изменение структуры выпускаемой продукции и изменение стоимости сырья. Изменение структуры вызывается рядом причин: – отсутствием необходимой техники; – недостатками в организации материального обеспечения; – изменением себестоимости изделия. При появлении структурных изменений стоимостные показатели не могут отражать действительных трудовых затрат. Это связано с тем, что стоимость продукции состоит из затрат живого и осуществленного труда, соотношение данных затрат в разных видах продукции различно. Поскольку между ценами и затратами труда нет прямо пропорциональной зависимости, то изменение структуры производства может оказывать существенное влияние на объем производства в стоимостном выражении (завышая или занижая его). Это требует использования и других измерителей объема производства, более точно характеризующих трудоемкость производства продукции на данном предприятии. К ним относится объем производства, исчисленный в нормо-часах или в нормативной зарплате. [3] Использование показателей, реально отражающих трудоемкость производства продукции, предполагает определение объема продукции, произведенной собственными силами хозяйствующего субъекта, а также производительности труда, фондоемкости, фондоотдачи, материалоемкости, материалоотдачи. Для того чтобы рассчитать объем производства в нормо-часах, необходимо количество каждого вида продукции (qi) по плану, отчету и за предыдущий год умножить на норму времени изготовление единицы изделия. Полученное общее количество нормо-часов на изготовление отдельных изделий суммируют, что дает общий объем производства в нормо-часах. После чего исчисляют темпы роста объема производства в нормо-часах и выполнение плана. Необходимые данные для расчета получают из бизнес-плана, формы № П-1 (по выпуску продукции), затраты труда в нормо-часах на единицу продукции из бизнес-плана или данных оперативно-технического учета. Измерение объема производства в нормо-часах имеет недостаток, так как не отражает качество затраченного труда (различий в сложности труда). Измерение объема производства в нормативной зарплате имеет определенные преимущества, так как отражает использование труда различной сложности и квалификации, служит мерой затраченного труда и дает качественную характеристику трудовых затрат. Расчет объема производства в нормативной зарплате определяется путем умножения количества выпущенной продукции в натуральном выражении по плану и факту на норматив заработной платы на единицу продукции. Суммируя расход нормативной зарплаты, по всем изделиям определяют плановый и фактический объемы производства в нормативной зарплате. Определяем отклонение в целом по изделиям по удельному весу. На основе проведенных расчетов делаем вывод. Затем проводится оперативный анализ производства и отгрузки продукции, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день нарастающим итогом с начала месяца, а также отклонения от плана. [4] Анализ реализации продукции связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятий оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций, что может привести к потере рынка сбыта, а, следовательно, к снижению производства. Процент выполнения договорных обязательств рассчитывается путем деления разности между плановым объемом отгрузки по договорным обязательствам и суммы недопоставленной продукции на плановый объем:

Кд = (Vпл.п - Vнедоп.)/Vпл.п (1.3) Анализ ассортимента и структуры продукции: Результаты финансово-хозяйственной деятельности во многом определяются ассортиментом и структурой производства и реализации продукции. В составе товарной и реализованной продукции могут быть изделия с низким уровнем рентабельности либо невостребованные изделия. Чтобы избежать последствий, необходимо изучать факторы, воздействующие на спрос данных видов продукции, с целью поиска путей недопущения или минимизации потерь. Отсюда следует, что хозяйствующий субъект должен постоянно вести работу по формированию товарного ассортимента. Формирование ассортимента – проблема конкретных товаров, их отдельных серий, определения соотношения между «старыми» и «новыми» товарами, товарами массового, серийного и единичного производства, «наукоемкими» и «обычными». Основная цель ассортиментной концепции заключается в том, чтобы сориентировать предприятие на выпуск товаров, которые по своей структуре, потребительским свойствам и качеству наиболее полно соответствуют потребностям покупателей. Товаропроизводитель занят не просто созданием и производством товаров, но и формированием клиентуры. Формирование ассортимента и структуры выпуска продукции должно учитывать и эффективное использование трудовых, материальных и финансовых ресурсов, имеющихся в его распоряжении. [8] В процессе анализа необходимо выяснить, как хозяйствующий субъект выполняет план по ассортименту в натуральном и стоимостном выражении, какова динамика выпуска отдельных видов изделий. В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции. Дать оценку выполнения задания по сертифицированной продукции. Особое внимание необходимо уделить изучению выполнения плана по выпуску новых видов изделий, которые могут выступать как дополнение к существовавшему в прошлом периоде ассортименту, либо как замена выпускаемой продукции. По результатам проведенного анализа сделать выводы. Следует изучить выполнение плана по изделиям, которые являются объектом кооперированных поставок согласно заключенным договорам. [2] Выполнить задание по ассортименту означает выпустить изделия по заданной номенклатуре. Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту (Ас%). Существует несколько способов расчета среднего процент та выполнения задания по ассортименту. Наиболее точно характеризует степень выполнения плана по ассортименту средний процент, исчисленный по способу наименьшего числа, т.е. в счет выполнения плана принимается наименьшее число из двух величин: планового и фактического выпуска продукции по каждому изделию. Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту. Данный способ расчета приемлем в том случае и на тех предприятиях, где номенклатура выпускаемой продукции невелика. Оценка выполнения задания по ассортименту предполагает выявление причин недовыполнения плана по ассортименту и определение мероприятий по обеспечению его выполнения. Всю совокупность причин, влияющих на данный показатель, можно разделить на две группы: внешние и внутренние. К внешним причинам относят конъюнктуру рынка, востребованность продукции по видам изделий, состояние материально-технического обеспечения, состояние рынка сырья. Внутренними причинами являются низкий уровень организации производства и труда, низкое техническое состояние активной части основных фондов, непроизводительные потери рабочего времени, недостатки в системе управления и материального стимулирования работников. [3] В тех случаях, когда номенклатура выпускаемой продукции велика, а следовательно, невозможно воспользоваться первым способом расчета, используют более простой способ. Для этого необходимо определить сумму недовыпущенной продукции по изделиям, по которым план недовыполнен, вычесть полученную сумму из планового объема продукции, полученный результат разделить на сумму планового выпуска продукции и умножить на 100. Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов. Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, <

|

||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.016 с.) |