Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 5. Налоги: понятие, функции и виды. Кривая лаффера. ⇐ ПредыдущаяСтр 7 из 7

Различают два основных вида налогов: прямые и косвенные. Особенность прямых налогов состоит в том, что налогоплательщик (тот, кто оплачивает налог) и налогоноситель (тот, кто выплачивает налог государству) — это один и тот же агент. К о с в е н н ы е налоги (indirect business taxes) — это налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги. Поскольку эти налоги входят в стоимость покупок (либо как фиксированная сумма, либо как процент от цены), они носят неявный характер и выступают как налоги на потребление, а не на доход.

Особенность косвенных налогов состоит в том, что налогоплательщик и налогоноситель — это разные агенты. Н а л о г о п л а т ел ь щ и к о м является покупатель товара или услуги (именно он оплачивает налог при покупке), а н а л о г о н о с и т е л е м — фирма, которая произвела этот товар или услугу (она выплачивает налог государству). Неслучайно в Системе национальных счетов данный вид налогов называется косвенными налогами на бизнес. В развитых странах наибольшую долю (примерно 2/3) налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой — косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений. -субъект налогообложения (кто должен платить налог); Ставка налога – величина налоговых начислений на единицу измерения налоговой базы. Величина, с которой выплачивается налог, называется н а л о г о о б л а г а е м о й б а з о й. Для экономики ею является величина совокупного (национального) дохода Y. Чтобы рассчитать сумму налога (Тх), следует величину налогооблагаемой базы (B ) умножить на налоговую ставку (r):

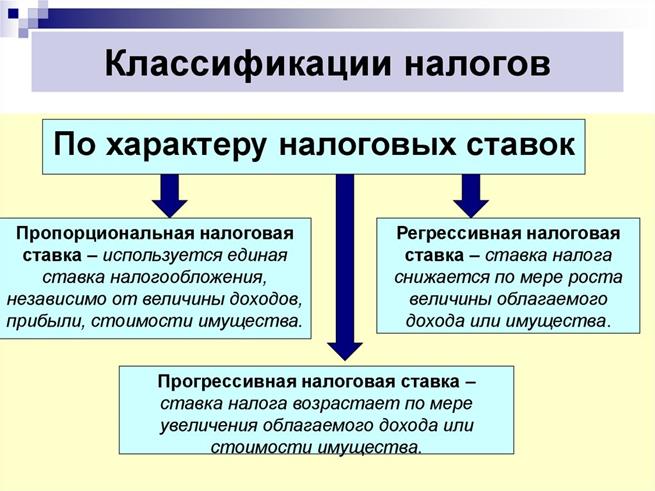

Пропорциональная ставка |

Прогрессивная

ставка |

Регрессивная Ставка | |||||||||||

| Y | r | ∑ T | Y | r | ∑ T | Y | r | ∑ T | ||||||

| 100 | 10% | 10 | 100 | 10% | 10 | 100 | 15% | 15 | ||||||

| 200 | 10% | 20 | 200 | 12% | 24 | 200 | 12% | 24 | ||||||

| 300 | 10% | 30 | 300 | 15% | 45 | 300 | 10% | 30 | ||||||

Один и тот же объект облагается налогом данного вида только 1 раз за установленный период налогообложения (месяц, квартал, полугодие, год).

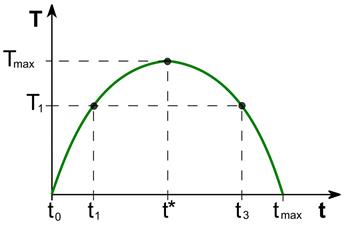

«Кривая Лаффера - графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками».

И эта кривая представляет собой перевернутую параболу, которая «выходит» из точки пересечения осей «Налоговая ставка» (X) и «Общий доход государства» (Y). Оно и понятно – при нулевых налогах имеем нулевой доход государства. Сначала кривая растет быстро, т.е. при повышении налоговой ставки от нуля, совокупный доход увеличивается существенно. Затем сильный рост по оси Y замедляется, на каком-то значении процентной ставки показывает максимум, а затем начинает плавно падать. В какой-то момент плавное падение перерастает в стремительное, а когда ставка приближается к 100%, то доход государства падает до нуля. Оно и понятно, если тебя обирают полностью, то работать смысла нет.

В общем-то все довольно просто и понятно даже с обывательской точки зрения, далекой от познаний в экономике.

В реальной жизни эта кривая не такая симметричная и максимум может находится на довольно широком диапазоне, т.е. он расположен не строго на 50%. Если считать общую налоговую нагрузку, то в некоторых странах пик кривой Лаффера зафиксировали на отметках ниже 20%, ну а где-то на уровнях чуть более 50%. Повышение налогов выше определенной величины уменьшает прибыли у субъектов экономических отношений. Многие останавливают деятельность, другие пытаются хитрить, уводя в тень реальные доходы или, вообще, полностью уходя в «теневой» сектор.

ЗАДАЧИ по микроэкономике

Задание 1

В таблице представлены данные о различных товарах.

| Рынок А | Рынок Б | Рынок В | Рынок Г | |

| P1 | 10 д.е | 400 д.е. | - | 25 д.е. за 1 шт. товара В |

| Q1 | 15 млн шт. | 600 тыс. шт | 16 шт. | 108 шт товара А |

| P2 | 15 д.е | 800 д.е. | - | 35 д.е. за 1 шт. товара В |

| Q2 | 10 млн шт. | 1800 тыс. шт | 40 шт. | 160 шт товара А |

| Y1 | 20 000 д.е. | |||

| Y2 | 40 000 д.е. |

Определить:

А) Вид эластичности;

Б) Коэффициент эластичности каждого рынка

Задание №2

Таблице проведена зависимость ТС предприятия от количества производимой продукции. Рассчитайте издержки и заполните таблицу.

| Q | TC | FC | VC | AFC | AVC | AC | MC | |

| 0 | 100 | |||||||

| 1 | 150 | |||||||

| 2 | 190 | |||||||

| 3 | 240 | |||||||

| 4 | 300 | |||||||

| 5 | 400 | |||||||

|

Задание N 3 | ||||||||

| В краткосрочный период фирма производит 600 единиц продукции. Средние переменные издержки составляют 4 ден. ед., средние постоянные издержки – 2 ден. ед., выручка фирмы равна 4000 ден. ед. Прибыль составит ___ ден. ед. | ||||||||

Задание N 4.

Совершенно конкурентная фирма выращивает помидоры. Объем производства (Q) составляет 150000 кг в год. Рыночная цена (Р) помидоров составляет 20 рублей за кг. Если общие издержки производства ТС составляют 2300000 рублей, то прибыль фирмы будет равна …

Задание № 5. Функция спроса на велосипеды представлена уравнением: Q = 1500 – 200P, заполните таблицу:

|

|

| Цена, тыс. руб. | Количество, шт. | Эластичность | Доход

| ||

| Точечная | Дуговая | Совокупный | Предельный | ||

| 7,0 | |||||

| 6,5 | |||||

| 6,0 | |||||

| 5,5 | |||||

| 5,0 | |||||

| 4,5 | |||||

| 4,0 | |||||

| 3,5 | |||||

| 3,0 | |||||

| 2,5 | |||||

ЗАДАЧИ по макроэкономике

Задание №1

Имеются следующие данные по экономике страны Х (в млрд. д.е.)

| Трансфертные платежи | 4,0 |

| Валовые инвестиции | 16,2 |

| Косвенные налоги на бизнес | 7,0 |

| Личные подоходные налоги | 2,6 |

| Чистый экспорт | 1,1 |

| Нераспределенная прибыль предприятий | 2,8 |

| Амортизация | 7,9 |

| Личные потребительские расходы | 77,2 |

| Налоги на прибыль предприятий | 1,4 |

| Взносы на социальное страхование | 0,2 |

| Государственные закупки товаров и услуг | 8,5 |

1) Рассчитать показатель ВВП и располагаемый доход.

2) Какова величина частных сбережений? (РД-ЛПР)

3) Определить запас капитала в экономике. (Вал. Инв. – А)

Задание №2

Имеются следующие данные по экономике страны Х (в млрд. д.е.)

| Процент за кредит | 12,0 |

| Валовые частные инвестиции | 55,0 |

| Зар./плата и жалованье | 218,0 |

| Прибыль предприятий | 113 |

| Косвенные налоги | 22,0 |

| Рентные платежи владельцам | 20,0 |

| Налоги на прибыль предприятий | 50,0 |

| Чистый экспорт | 9,0 |

| Госуд. закупки товаров и услуг | 90,0 |

| Чистые инвестиции | 45,0 |

| Доходы от собственности | 21,0 |

| Субсидии госуд. предприятиям | 2,0 |

| Трансфертные платежи населению | 23,0 |

| Потребительские расходы | 260,0 |

1) Рассчитать показатель ВВП двумя методами: по доходам и расходам.

2) Рассчитать ЧНП.

3) Рассчитать НД.

Задание № 3.

Экономика описана следующими данными: ВВП – 100 д.е.; расходы на потребление – 70 д.е.; инвестиции – 10 д.е.; импорт – 10 д.е.; экспорт – 15 д.е. Величина государственных расходов составит…….

Задание № 4.

Естественный уровень безработицы составляет 5%, а фактический – 9%, коэффициент Оукена – 2,5. При таких условиях относительное отставание фактического ВВП о потенциального составит ……..

Задание №5

Если численность трудоспособного населения страны 80 млн.чел., численность занятых 50млн.чел., а численность безработных 5 млн. чел, то уровень безработицы составляет:

а) 6,25% б) 10% в) 9,1% г) 11,1%

|

|

Задание № 6

На основании данных об уровне инфляция за три квартала, который составил 0,8, 1,5 и 0,2 % соответственно, можно сделать вывод, что инфляция за указанный период оказалась равна ___ %.

Задание № 7

Ежемесячно в стране инфляция составляет 0,5 %. Определите уровень инфляции за полгода.