ТЕМА 5. Финансовая система

Финансовая политика охватывает весь комплекс мероприятий гос-ва в области финансов. В узком смысле финансами можно назвать денежные ср-ва общ-ва. Однако вокруг этих ср-в возникает целая система сложных экономических отношений. А именно: деньги надо в определенном порядке и сполна собрать; затем рационально распределить по различным фондам (например, в пенсионный фонд, в фонды развития науки, образования и культуры, в фонды поддержки малого бизнеса и др.); наконец, денежные средства нужно эффективно и в полном объеме использовать по прямому их назначению.

Отсюда в широком смысле финансы – это вся совокупность денежных ср-в общества и связанных с ними экономических отношений.

Необходимо познакомиться с ещё другими понятиями:

Финансовая система – совокупность финансовых отношений в рамках национальной политики.

Финансовая политика – мероприятия государства по мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства.

Государственный (федеральный) бюджет – централизованный денежный фонд, мобилизуемый преимущественно путем налогообложения и расходуемый для осуществления функций и выполнения задач государства.

Бюджетная политика – мероприятия государства по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

Фискальная политика – совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов для достижения определенных социальнэкономических целей (или политика государства в области налогов).

|

|

Различают финансы хозяйствующих субъектов, населения и государства. Финансы хозяйствующих субъектов – это совокупность финансовых связей м/у юридическими лицами (м/у предприятиями), юридическими лицами и государством, юридическими лицами и физическими лицами (населением). Экономическая или финансовая возможность этих финансовых отношений опр-ся ч/з счета прибыли и убытков, ч/з возможности взаиморасчетов, исключающих бартерные сделки.

Доходную часть финансов населения обр-т доходы семей, расходную – различные виды расходов и сбережения населения. Сбережения хранятся в банках и обр-т важный внутренний инвестиционный ресурс.

Государственные финансы формируют сложную структурную часть финансовой системы. Ведущим звеном финансов гос-ва выступает гос-й бюджет доходов и расходов. Полнота, стр-ра и наполняемость доходной части бюджета – показатель эконом-х возможностей и устойчивости гос-ва. Используя бюджет, гос-во оказ-т влияние на формирование межотраслевых, территориальных и социальных пропорций, осуществляет распределение и перераспределение ВВП, экономически обеспечивает выполнение целевых комплексных программ НТП и национальных планов экономического роста.

Расширяя объем гос-х инвестиций, гос-во стимулирует повышение спроса на ф-ры пр-ва, инновационную технику, рабочую силу. Все это ускоряет экономическую динамику, импульсирует рост пром-го и аграрного пр-ва, занятость и улучшение условий жизнеобеспечения. За счет гос-х финансов решаются такие социальные программы, как защита окружающей среды, экологический мониторинг, создание земельного кадастра, конверсия военно-промышленных предприятий и т. д., а также социальные вопросы: помощь ветеранам, инвалидам, вынужденным переселенцам, военнослужащим, и др.

Совокупность гос-х мер по оптимизации развития эконом-х и социальных условий с использованием централизованных денежных ресурсов обр-т финансовую политику гос-ва. Она различна в различных национ-х образованиях, но общая тенденция в ее проведении для разных гос-в состоит в материальном обеспечении национ-х концепций по социализации жизни: использовании научных достижений, повышении производительности труда, росте кач-ва жизни людей. В целом финансовая политика призвана осуществлять распределительные и контрольные функции. Это предполагает активное участие гос-х финансов в распределении и перераспределении ВВП и контроль со стороны общ-ва за пр-вом, распределением и обращением совокупного продукта.

|

|

Контроль над формированием и использованием стоимостных, финансовых показателей охватывает разные стороны производительной и коммерческой деятельности предприятий и фирм. Он организуется высшими федеральными и региональными органами власти и осуществляется периодически как при рассмотрении проектов бюджета, так и отчетов о его использовании.

Контроль доходной части бюджета обеспечивается финансовыми, налоговыми, таможенными органами, гос-ми и частными организациями аудита, которые организ-т работу по взиманию налогов и следят за правильным порядком их уплаты.

Финансовая политика многогранна и осуществляется по целому ряду взаимопереплетающихся направлений. Среди этих направлений выделяют две главные линии: бюджетную и фискальную (налогово-бюджетную) политику. Перекрестком же этих линий является государственный бюджет.

БЮДЖЕТ

Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных стр-р образуют бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Стр-ра бюджетной системы страны зависит от ее гос-го устройства. В странах, имеющих унитарное устр-во, бюджетная система имеет 2-хярусное построение – гос-й и местный бюджет. Microsoft Ч/з бюджетную систему реализуются функции бюджета: распределительная и контрольная.

Распределительная функци я предполагает концентрацию денежных ср-в в гос-ве ч/з различные каналы поступления и их использования для выполнения гос-х целей и функций.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, госуд-ое казначейство, центральный банк и другие органы.

Различают:

Консолидированный бюджет РФ – свод бюджетов всех уровней бюджетной системы. Вкл-т в себя федеральный бюджет и консолидированные бюджеты субъектов Федерации. (88). Консолидированные бюджеты субъектов РФ вкл-т в себя региональные бюджеты и местные бюджеты.

- 80% консол-го бюджета РФ составляют налоги;

- 65% расходов консол-го бюджета приходится на гос.управление, оборону, обслуживание гос-го долга;

- социально-культурные мероприятия; на развитие отраслей н/х (1/3 части бюджета).

Федеральный бюджет РФ (госуд-й)

Бюджет субъектов РФ } консолидированный бюджет

Бюджет местных органов управления

Бюджет является мощным рычагом гос-го регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие гос-ва на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т.д.

|

|

Бюджет современного гос-ва – сложный, многоплановый инструмент, отражающий компромисс в отношениях социально-экономических интересов различных групп и партий. Достигается этот компромисс путем перераспределения налогов, бюджетных дотаций, распределения гос-х заказов и т.д.

Государственный бюджет обр-т централизованный фонд денежных ресурсов правительства для содержания:

- гос-го аппарата,

- вооруженных сил,

- здравоохранения,

- образования,

- выплаты социальных пособий.

Значительное место заним-т социальные статьи: образ-е, здравоохр-е, соц.пособия. Эти расходы способствуют развитию челов-го К, квалификации работника, укреплению его здоровья. Участие здорового населения в реальном пр-ве обеспечивает рост ВВП и НД.

Расходы на поддержание конъюнктуры и экономический рост ч/з субсидии и инвестиции оказ-т влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и пр-в.

Определенное место в расходных статьях бюджета приходится на институциональные расходы по обслуживанию внутреннего и внешнего гос-го долга, оборону, закупку вооружений и военное стр-во, материальное обеспечение внешнеполитических связей и сод-е аппарата управления. Размеры этих расходов существенно воздействуют на масштабы спроса и величину инвестиций, а также на отраслевую и региональную стр-ру экономики, оказ-т прямое воздействие на национальную конкурентоспособность продукции на мировых рынках.

Расходы бюджета на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого К, стимулируют экспорт на долгосрочную перспективу, оптимизируют сальдо платежного баланса страны, открывают возможность освоения новых зарубежных рынков, способствуют повышению авторитета и укреплению национальной валюты.

Часть расходов гос-во использ-т для обеспечения поставок на внутренний рынок зарубежных товаров.

Доходы гос-го (федерального) бюджета формируются за счет:

- налоговых поступлений до 85%;

- неналоговых поступлений – 7% (доходы от внешнеэкон-ой деят-сти, доходов от имущества, находящегося в госсобственности: перечисление прибыли ЦБ РФ, дивиденды по акциям, принадлежащим гос-ву, доходы от сдачи в аренду имущества, находящегося в госсобственности, консульский сбор, доходы от проведения всероссийских гос-х лотерей);

|

|

- доходы целевых бюджетных фондов - 9%.

Общая сумма доходов в идеале должна покрывать запрограммированные расходы статей бюджета. В зависимости от соотношения м/у доходами и расходами госбюджета различают три его варианта: первый - если расходы превышают доходную часть в общей стр-ре, обр-ся бюджет с дефицитом (пути решения проблемы: сокращение расходов, увеличение доходов, денежная эмиссия, госзаймы); второй – сбалансированный бюджет (Д=Р); если доходы превышают расходы – бюджет с профицитом. Образовавшийся остаток Y правит-во может использовать на предусмотренные программой или планом расходы, осуществлять долгосрочные выплаты по гос-му долгу или перенести этот остаток в бюджет следующего периода (года).

Бюджетный дефицит по установившимся международным стандартам не должен превышать 5% от ВВП. Покрывается он внутренними и внешними займами в виде продаж гос-х ценных бумаг, займов у внебюджетных фондов (фондов страхования по безработице, пенсионного фонда) и в редких случаях правит-во прибегает к эмиссии денег (может привести к инфляции).

Еще Дж. Кейнс в целях взбадривания эконом-го роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования. Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств: войн, стихийных бедствий, катаклизмов и др.

Региональные бюджеты (21 бюджет республик, 55 краевых и обл-х бюджетов, 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области) финансируют производственную и непроизводственную сферы. Выделяют ср-ва для развития пром-сти, с/х, строит-ва, охрану окр.среды, на содержание дорог и др.

Доходная часть: 1. Налог на имущество предприятия;

- налог на недвижимость;

- дорожный налог;

- транспортный налог;

- налог с продаж;

- налог на игорный бизнес и т.д.

2. Доходы от платных услуг, оказываемых бюдж-ми орган-циями.

3. Отчисления от федеральных налогов (40%): дотации, субвенции, трансферты.

Расходная часть: - на органы законодательной и исполнительной власти субъектов РФ;

- обслуж-е и погашение гос-го долга субъектов РФ;

- проведение выборов;

- реализацию регион-х целевых программ;

- сод-е и развитие предприятий, организаций в ведении органов гос-й власти;

- деят-сть ср-в массовой информации;

- финанс. помощь местным бюджетам и т.д.

40% - ассигнование на н/х: пром-сть, энергетика, стр-во, с/х, тр-т, дорожное х-во, ЖКХ.

> 25% - на социально-культурные мероприятия: обр-е, здравоохранение, соц.пол-ка.

8% - на правоохранит. органы.

Местные бюджеты – бюджеты штатов, земель, субъектов федерации (около 30 тыс. городских, районных и сельских бюджетов). В основе лежит самостоятельность.

|

|

Доходы формир-ся из собственных доходов (25%):

1. Местные налоги и сборы: земельный налог, налог на имущ-во, налог на рекламу, налог на наследство или дарение, местные лицензионные сборы.

2. Неналоговые поступления:

a. Доходы от приватизации.

b. Ср-ва обяз-го медиц-го страхования, ср-ва внебюджетных и отраслевых фондов.

Расходы: - сод-е органов местного самоуправления;

- на развитие пром-сти (8%), с/х (19%);

- формирование муниципальной собственности и управление ею;

- > 50% на образование, здравоохранение, культуру, спорт, СМИ и т.д.;

- сод-е муниципальных органов охраны общественного порядка;

- на ЖКХ (2/3);

- дорожное х-во и связь (40%);

- благоустройтво и озеленение улиц;

- на орг-цию утилизации и переработку бытовых отходов (кроме радиоактивных);

- на сод-е мест захоронения; сод-е архивов;

- транспортное обслуж-е;

- на противопожарную безопасность;

- на охрану окр. среды;

- дотирование населения;

- реализацию целевых программ и т.д.

Бюджет центрального правительства и местные бюджеты тесно взаимосвязаны как по источникам поступления денежных ср-в, так и по их расходованию.

К бюджету также относятся различные внебюджетные фонды или денежные ср-ва, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны гос-м бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета. Число их постоянно увеличив-ся по мере усложнения экономических и социальных связей. В России посредством их гос-во сглаживает остроту бюджетного дефицита, оказ-т помощь в развитии северных регионов, стимулир-т инвестиционные процессы в областях и республиках.

Бол-во гос-х фондов формир-ся для содержания и финансирования производственной и социальной инфрастр-ры: автострад, аэропортов, ГЭС, лесовосстановительных посадок, водоохраны и др. Крупнейшими фондами явл-ся фонды социального страхования: пенсионного обеспечения, пособий по болезни, безработице, переквалификации кадров и т.д.

Внебюджетные фонды расширяют возможность гос-го регулирования и вмешат-ва в экономику. Стр-ра гос-го бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, орг-цией обр-я и здравоохр-я, но главным хар-ром административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др. Вот как выглядела стр-ра расходной части бюджета России на 2000 год:

| Выплата внутреннего и внешнего долга | 27,4% |

| Национальная оборона, МВД, ФСБ | 24,6% |

| Помощь регионам (трансферты) | 8,2% |

| Международная деят-сть | 7,9% |

| Социальная политика | 7,7% |

| Образование | 3,9% |

| Госуправление | 3,2% |

| Пром-сть | 2% |

| Здравоохранение и физкультура | 1,9% |

| Наука | 1,8% |

| С/Х | 0,9% |

| Культура | 0,6% |

и сравните с 2019 г (%)

- Сектор социальной политики – 27,1;

- Оборона – 16,2;

- Экономика – 14,7;

- Правоохранительная работа и безопасность – 12,5.

- Общегосударственные вопросы – 7,8;

- Правоохранительная работа и безопасность – 5,2.

- Обслуживание госдолга – 4,7;

- Образование – 4,6;

- Медицина – 3,6;

- ЖКХ и природоохранная деятельность – по 1,1;

- Культура – 0,7;

- СМИ – 0,4;

Бюджетная политика – мероприятия гос-ва по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

Разрешение бюджетного кризиса является первостепенной задачей бюджетной политики:

1.БП не должна допускать дефицита госбюджета (иначе – инфляция и замедление инвестиц-го процесса);

2. Расходы д.б. избирательными, т.е. поддерживать наиболее перспективные и эффективные направления;

3. Расходы, особенно в инвестиционной сфере, способны вызвать мультипликативный эффект, т.е., привести к тому, что общий объем инвестиций в экономику будет гораздо больше первоначального.

Концепции БП

1. Базируется на том, что бюджет д.б. ежегодно сбалансирован. Но такое состояние бюджета исключает или уменьшает эффективность фискальной политики гос-ва, имеющей антициклическую, стабилизирующую направленность. Хуже того, ежегодно балансируемый бюджет на самом деле углубляет колебания экон-го цикла.

Пример: длительный период безработицы → доходы населения ↓ → налоговые поступления автоматически↓. Стремясь непрерывно сбалансировать бюджет, пра-во должно либо ↑ ставки налогов, либо ↓ гос-ые расходы, либо прибегнуть сразу к обеим мерам  большее сокращение совок-го спроса.

большее сокращение совок-го спроса.

Другой пример: в условиях инфляции, при повышении денежных доходов автоматически увел-ся налоговые поступления. Для предотвращения возможного профицита пра-во должно либо ↓ ставки налогов, либо ↑ гос-ые расходы, либо использовать сочетание этих мер будет усиление инфляции.

Вывод: ежегодно балансируемый бюджет не является экономически нейтральным. Во многих странах сущ-т значительная поддержка идеи принятия конституционной поправки, предусматривающей ежегодное балансирование бюджета.

2. Базируется на том, что д.б. достигнута сбалансированность бюджета в масштабах экономического цикла, а не за годичный период. Прав-во осущ-т антициклическое воздействие и одновременно стремится сбалансировать бюджет. Для того чтобы противостоять спаду пр-ва, правит-во ↓ налоги и ↑ гос-ые расходы (т.е. сознательно идет на временный дефицит бюджета). В ходе последующего подъема правит-во ↑ налоги и ↓ гос-ые расходы. Возникающее положительное сальдо бюджета м.б. использовано на покрытие дефицита, возникшего в период спада.

В данной концепции сущ-т проблема, которая состоит в том, что спады и подъемы в эконом-м цикле м.б. неодинаковыми по глубине и продолжительности.

3. Строится на идее так называемых функциональных финансов.

В соответствии с это идеей вопрос о сбалансированности бюджета - второстепенный. Певоначальной целью федер-х финансов явл-ся обеспечение инфляционной полной занятости, т.е балансирование эк-ки, а не бюджета. В соответствии с данной концепцией проблемы, связанные с гос-ми дефицитами или излишками, малозначимы в сравнении с высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федер бюджет явл-ся прежде всего инструментом достижения и поддержания макроэкон-й стабильности.

Что касается росс-ой бюджетной политики, то она длительное время опиралась на 1 концепцию. В настоящее время в большей степени ориентируется на положения 2 концепции.

Ситуация в самом начале экон-х преобразований была плачевной. С разрушения ком-адм-ой системы нормальное соотношение м/у доходами и расходами прекратило поддерживаться силовыми методами, что проявилось в огромном росте бюджетного дефицита. По итогам 1991 года дефицит бюджета бывшего СССР достиг почти 20% ВНП. Резкое увеличение дефицита госбюджета привело к нарастанию инфляционных процессов, поскольку для покрытия дефицита правит-во систематически использовало денежно-кредитную эмиссию. Только за 3 квартала 1991 г. рублевая масса возросла в 2 раза (с 989 млрд. рублей до 1,7 трлн. рубл.),и ситуация продолжала ухудшаться. Нарастание инфляционных процессов выразилось в росте цен на товары и услуги (видимая инфляция) и резком повышении уровня неудовлетворенности платежеспособного спроса (скрытая инфляция). До 1994 г. дефицит бюджета продолжал оставаться на критическом уровне – 10,8%.

Отказ властей от использования первичной кредитной эмиссии ЦБ для финансирования бюджетного дефицита в 1995-96 гг. привел к радикальному сокращению темпов инфляции, к существенному оздоровлению общеэкономической ситуации.

Однако подавление инфляции было достигнуто лишь за счет превращения бюджетного дефицита в госуд-ю задолженность. Место кредитов ЦБ заняли займы внутри страны и за рубежом. Если в 1994 г. внутренние и внешние займы составляли 21,5% реальных бюджетных доходов, то уже в первой половине 1996 г. они достигли 68,7%. Финансирование же за счет займов расходов федер-го правит-ва увел-сь за этот период с 10% до более трети (около 19% - за счет прироста внутреннего долга, около 16% - внешнего).

Государственный долг – это сумма задолженности гос-ва по еще не погашенным внутренним и внешним займам. Сюда входят как сам долг, так и начисленные по нему проценты.

Покрывая старые долги, гос-во прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП. Многие страны сегодня живут с бюджетным дефицитом и гос-м долгом, маневрируя ими с целью стабилизации экономики. К примеру, облигации гос-го займа позволяют в нужный момент «связать» свободные деньги населения, отвлекая их с товарных рынков, «охлаждая» чрезмерный потребительский спрос и обеспечивая гос-ву дополнит-ые денежные ресурсы, а гражданам – доход.

Назовем основные гос-ые долговые обязательства, которые обеспечиваются Правительством РФ:

- гос-ые краткосрочные облигации ГКО (сроком на 3,6, 12 месяцев);

- облигации федерального займа (ОФЗ) (сроком на 1-3 года);

- гос-ые долгосрочные облигации (ГДО) (сроком до 30 лет);

- облигации внутреннего гос-го валютного займа (ОВВЗ);

- казначейские векселя и обязательства.

Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств (облигаций, займов краткосрочных и долгосрочный, региональных займов и т.д.).

Внешний долг – задолженность гражданам и организациям иностранных гос-в.

В целом последствия гос-го долга приводят к существенному сокращению возможностей роста потребления для населения данной страны, а также увеличению налогов для оплаты растущего долга и связанных с ним процентов.

Для оценки «тяжести» долга можно использовать 4 показателя:

1) по абсолютной сумме долга (фиксирует объем долгового бремени и мало что дает для сравнительных оценок его тяжести);

2) по его отношению к доходам бюджета (в 2001 г. долг примерно в 4 раза превышал доходы);

3) по отношению суммы долга к ВВП (долг около 60% ВВП). Наиболее важным экономисты считают этот показатель. По нему можно судить, насколько велик долг по сравнению с главным источником его погашения - производством.

4) в расчете на душу населения. Внешне выглядит чисто расчетным и безобидным для рядовых граждан. На самом деле в неблагополучной и плохо управляемой стране именно население расплачивается (хотя и косвенно) по долгам гос-ва. Чем? Задержанными з/платами и пособиями, потерянными в банках вкладами, уплатой все более высоких налогов и цен.

Возможные негативные последствия госбюджетных дефицитов и долгов:

- падение хоз-ой активности (из-за роста налогов);

- опасность долгового порочного круга;

- рост ссудного %, сокращение инвестиций;

- недофинансирование гос-го сектора;

- рост неплатежей в экономике связан с тем, что недофинансированная бюджетная сфера задерживает зарплаты, не может оплачивать сполна счета и т.п.;

- усиление неравенства в обществе (у богатых больше сбережений и гос.облигаций, а значит, и больше %-х доходов по ним);

- утечка части ВНП за рубеж (в погашение внешнего долга);

- снижение уровня гос-го управления - потому, что они расслабляют и развращают чиновников. Вместо поиска новых путей зарабатывания денег ч/з изобретательное, гибкое управление экономикой и бюджетом страны, бюрократы привыкают к легким решениям фин-х проблем, безответст-но набирая долги.

Обременительность гос-го долга приводит к тому, что страны стараются перейти от политики дефицитного финансирования к бездефицитным бюджетам. Новая бюджетная политика прежде всего находит выражение в изменениях доходной части в гос-х бюджетов, стимулировании инвестиционной деятельности и расширении налоговой базы за счет роста доходов и рентабельности стр-р национальной экономики.

Формирование расходов и доходов гос-го (федер-го) бюджета (бюджетный процесс) трансформируется в фискальную политику.

Фискальная политика – совокупность финансовых мероприятий гос-ва по регулированию правительственных доходов и расходов для достижения опред-х социально-эконом-х целей или политика гос-ва в области налогов.

| |||||||

| |||||||

| |||||||

| |||||||

| |||

| |||

Применение конкретных мер:

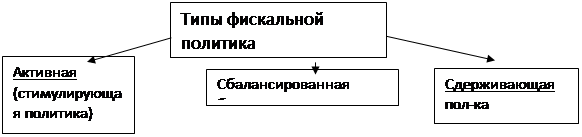

1. Дискреционная фиск.пол-ка – целенаправленное изменение гос-х расходов и налогов

2. Автоматическая – автоматическое изм-е в уровне гос-х проектов; автомич-е изм-е налогов и сборов. Встроенные стабилизаторы: прогрессивное налогообложение, система соц.пособий и пособий по безработице, инфляционный налог, особенности потребления.