Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Мировой и Российский прогноз развития рынка недвижимости

The Global Property Guide негативно настроена относительно рынков недвижимости Европы, кроме Македонии (где доход от аренды все еще высокий) и возможно Молдовы.Соотношение цены и арендной ставки должно существенно уменьшиться до выздоровления европейского рынка недвижимости.Эксперты ожидают сильное снижение цен в Англии, Ирландии, Испании. Экономики остальных стран ЕС сильно зависят от того на сколько рационально будут потрачены?200млрд вливаний.

В Англии продолжится рецессия в 2009г. с сокращением экономики на 1.5%. Однако цены достигнут дна в 2010г. Большая надежда возлагается на Олимпийские Игры 2012г., которые будут проведены в Лондоне и это привлечет серьезные инвестиции и рынок строительства должен оживиться.Среди развитых стран Европы, которые также в кризисе – Испания и Ирландия. В Испании будут продолжать падать цены,как в столице, так и в городах побережья. В Ирландии ожидается стагнация, так как правительство сконце6трировалось на сбалансировании бюджета больше, чем на стимуляции экономики.Больше повезло покупателям в Македонии, которая наслаждается бумом на рынке недвижимости благодаря сильной экономике и стабильному политическому окружению. В Скопье доход от аренды 10% в год. В Азии цены упали во второй половине 2008г. из-за инфляции, роста процентных ставок и заражающего весь мир финансового кризиса. В 2009г. цены будут продолжать снижаться.

Цены на недвижимость в Канаде, вероятно, будут продолжать падать до конца 2010г. середины 2011г. самое большое снижение цен будет отмечено в прибрежных зонах Флориды и Калифорнии.Выздоровление рынка недвижимости в значительной мере зависит от эффективности политики нового президента Барака Обамы.Экономика Канады в лучшей форме, чем США, но рецессия в начале 2009г. и падение цен на недвижимость продолжиться до 2010г. Больше всего пострадают цены на объекты в Калгари, Эдмонте и Ванкувере.

Во многих Латинских странах жизнь стала значительно дешевле, чем 3 месяца назад, из-за девальвации национальных валют – Мексика, Бразилия, Чили, Уругвай, Колумбия. Несколько меньше упали цены в Перу, Аргентине, Гватемале.Если только цикл роста цен не закончится, то прекрасная возможность покупать с целью сдачи в аренду недвижимости в Панаме, Перу, Уругвае, Аргентине. Панама перезастроена, напоминает Дубаи. Но доход от аренлы в Панаме 10.6% (на квартиры в городе) и 9.9% (на квартиры у береговой линии).

Выполненный анализ ситуации на рынке недвижимости городов России показывает, что наш сегмент экономики – управляемый и саморегулируемый объект, как самолет, 8 лет подряд уверенно набирал высоту, но в середине с.г. вступил в зону турбулентности. Она характеризуется чрезвычайно большой неопределенностью и непредсказуемостью внешних условий функционирования рынка.

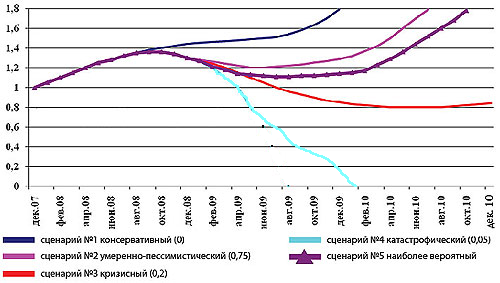

В этой ситуации поиск определенности связан с применением сценарного метода прогнозирования - попыткой вычленить несколько вариантов динамики внешних условий, в каждом из которых поведение рынка вполне просчитывается, затем дать оценку вероятности каждого сценария и на этой основе рассчитать средневзвешенные параметры наиболее вероятного варианта.Все разнообразие возможных вариантов внешних условий и развития ситуации на рынке недвижимости мы сводим к четырем сценариям.Начнем сконсервативного: «мягкий» переход к стабилизации. Аналогичная ситуация наблюдалась в конце 2006 года: на рынке жилья Москвы, Петербурга и ряда других городов начался естественный спад спроса и объема продаж, который к декабрю вылился в стабилизацию цен. Цены в Петербурге практически не росли до осени. А в Москве цены даже кратковременно снижались на 3-5%, и только к октябрю вышли на уровень декабря прошлого года. Однако, снижение объемов продаж почти не отразилось на доходности строительных компаний, темпах возведения новостроек. Этот сценарий был актуален до весны 2008 года, а рассчитанный по математической модели прогноз изменения уровня цен до сентября подтверждался фактическими данными.

По второму сценарию: «жесткий» переход к стабилизации по аналогии с 2004 годом. Естественный спад спроса после бурного роста в 2003 году усилился макроэкономическими факторами, вызванными внутриполитическими причинами: резко вырос отток капитала ($17,5 млрд за первое полугодие). Это вызвало 40-50%-е падение объемов продаж в новостройках, финансовые затруднения у застройщиков, и одновременно - кризис неликвидности в банковской системе (дополненный неуклюжими действиями надзорных властей), которые взаимно усиливали друг друга. Цены в столицах остановились летом, в Москве стояли до лета следующего года, а в Петербурге были стабильны до конца 2005 года, и даже весной наблюдалось их кратковременное понижение. Дальнейшие последствия – замораживание строек, разорение ряда строительных компаний, демонстрации обманутых дольщиков и т.д.

Первые признаки такого развития событий обнаружились к лету 2008 года. После трехлетнегоуверенного роста объемов ввода жилья во всех регионах и по России в целом, в 1 полугодии прирост в России относительно того же периода прошлого года составил всего 2,9%, в Москве – минус 50%, в Московской области - минус 7%. Аналогична ситуация и в ряде регионов.

С начала осени с.г. стало ясно, что фактически реализуется именно этот сценарий: в 3 квартале (а реально в сентябре) произошло усиление оттока капитала ($16,7 млрд), потеря ликвидности банками, задержки ряда строительных проектов, разорение отдельных девелоперов, усиление процесса слияний-поглощений, перераспределение объектов и иных активов (ПИК заявил о начале переговоров с Михаилом Прохоровым о вхождении в акционерный капитал), появление новых обманутых дольщиков и т.д.

Финансовые трудности возникают в первую очередь у компаний, которые бюджет проекта рассчитывают исходя из устаревшей гипотезы о быстром возврате вложенных небольших собственных инвестиций через продажи долей частным инвесторам (несмотря на ФЗ214[19], в ряде городов эта практика еще процветает)Ариложение Б. Шанс к сохранению успешности проектов этих компаний лежит в резком повышении темпов роста платежеспособного спроса. Последние шаги правительства показывают, что позитивный перелом в этом вопросе возможен.

Компании, работающие в соответствии с ФЗ214, преодолевают трудности организации процесса строительства на начальном этапе за счет переориентирования на проектное финансирование от аффилированных банков, что в дальнейшем избавляет их от рисков понижения спроса на рынке.

Дополнительный шанс к разорению возникает у компаний, которые ориентируются на кредиты отечественных неспециализированных банков, в последние полгода резко ужесточивших условия кредитования или вообще прекративших кредитование застройщиков. Есть надежда, что принятые в сентябре беспрецедентные меры правительства по финансовой поддержке банковского сектора и фондового рынка предотвратят углубление этого процесса.Наибольшие финансовые трудности возникают у компаний, которые пошли на масштабные заимствования на внешних рынках – вексельные, облигационные, через IPO. Суммарный корпоративный долг отечественных компаний приблизился к критическому уровню 30% ВВП, и в этой сумме есть доля девелоперов. Мировой финансовый кризис, повышение кредитных ставок затруднили возможности по дальнейшим заимствованиям и по рефинансированию кредитов, и это добавило решающую гирю на чашу финансового благополучия этих компаний.

При таком сценарии с октября-ноября возможно начало снижения цен предложения жилья в Москве, и в течение полугода, по нашей экспертной оценке, цены могут снизиться на 5-10%, а затем снова начнется рост. Развитие этого сценария в течение 2009 года возможно - при условии высокой эффективности действий финансовых властей и игроков рынка, поддержанных общенациональным консенсусом элит, медиа-сообщества и населения.

В третьем прогнозе(сценарии) несмотря на объявленные властями решения (еще не перешедшие в стадию действий), финансовый кризис в России переходит в экономический – через сокращение персонала в финансовом, торговом, строительном секторе, затем по цепочке – сокращение заказов и увольнения в металлообработке, энергетике, в производстве строительных ресурсов и т.д. В результате упадет платежеспособность населения и соответственно – спрос на жилье. Начнется масштабный процесс слияний-поглощений в строительном секторе. Наше экспертное предсказание: при реализации такого сценария цены на жилье упадут в течение года на 40-50%, а рост начнется за пределами 2010 года.

И последний четвертый катастрофический сценарий: несмотря на принятые властями США, Евросоюзом и поддержанные другими странами (в том числе Россией) меры, мировая финансовая система, основанная на долларе, окончательно рухнет, и создание какой-то новой системы потребует значительных усилий и времени. Начнется переход к бартерному товарообмену между странами, дополненному ограниченным использование региональных валют. Вследствие искажения структуры импорта экономика США, Европы, а также России и иных стран (в том числе и рынок недвижимости) рухнет вслед за финансами, и для восстановления (при оптимистической оценке сдерживания вооруженных конфликтов) потребуются годы, если не десятилетие.

Наша экспертная оценка вероятности реализации каждого сценария: сценарий №1 – 0, сценарий

№2 – 75%,

Рис 3. Сценарный прогноз динамики цен на жилье в Москве

сценарий №3 – 20%, сценарий №4 – 5%.

На основании этих оценок определены средневзвешенные параметры динамики цен на рынке жилья, составившие сценарий №5 – наиболее вероятный: с учетом своевременных и технологично осуществленных мер поддержки финансовой системы, принятых властями, девелоперский кризис возможен, но вероятность его невелика. Это будет не системный кризис, а кризис отдельных (как мелких, так и крупных) компаний. По результатам расчетов, проведенных на основании принятых оценок, снижение цен будет продолжаться около года, и относительно сентября с.г. составит в среднем до 20% (т.е. вернется примерно к уровню декабря 2007 года).

Темпы роста объемов ввода жилья сначала снизятся (а в 2009-2010 году объемы снизятся и в абсолютном значении). Произойдет изменение структуры жилого строительства (в том числе по причинам увеличения доли бюджетного финансирования в регионах) от объектов бизнес-класса в пользу домов эконом-класса с меньшими площадями квартир и меньшим уровнем цен. Уменьшится и предложение, но его структура, наоборот, изменится в пользу высококачественного жилья, а жилье эконом-класса получит статус муниципального и не выйдет на открытый рынок. В этих условиях стратегия властей дожна быть направлена не на поддержку отдельных компаний-застройщиков, а на поддержку рынка через повышение платежеспособного спроса населения. К началу 2010 года, в условиях восстановления платежеспособного спроса при сокращенном объеме строительства и предложения жилья, начнется новый цикл восстановления рынка и повышения цен на жилье до уровня, обеспечивающего рентабельность девелопмента.

Средняя доходность строительного бизнеса снизится на ближайшие год-полтора и в дальнейшем не вернется на те нецивилизованные уровни, на которых она была вчера. Крупные игроки, выжившие на рынке, расстанутся со своей агрессивной стратегией, и будут лучше просчитывать варианты бизнеса. В целом рынок сделает новый серьезный шаг в своем становлении и развитии. №2 – 75%,

Рис 3. Сценарный прогноз динамики цен на жилье в Москве

сценарий №3 – 20%, сценарий №4 – 5%.

На основании этих оценок определены средневзвешенные параметры динамики цен на рынке жилья, составившие сценарий №5 – наиболее вероятный: с учетом своевременных и технологично осуществленных мер поддержки финансовой системы, принятых властями, девелоперский кризис возможен, но вероятность его невелика. Это будет не системный кризис, а кризис отдельных (как мелких, так и крупных) компаний. По результатам расчетов, проведенных на основании принятых оценок, снижение цен будет продолжаться около года, и относительно сентября с.г. составит в среднем до 20% (т.е. вернется примерно к уровню декабря 2007 года).

Темпы роста объемов ввода жилья сначала снизятся (а в 2009-2010 году объемы снизятся и в абсолютном значении). Произойдет изменение структуры жилого строительства (в том числе по причинам увеличения доли бюджетного финансирования в регионах) от объектов бизнес-класса в пользу домов эконом-класса с меньшими площадями квартир и меньшим уровнем цен. Уменьшится и предложение, но его структура, наоборот, изменится в пользу высококачественного жилья, а жилье эконом-класса получит статус муниципального и не выйдет на открытый рынок. В этих условиях стратегия властей дожна быть направлена не на поддержку отдельных компаний-застройщиков, а на поддержку рынка через повышение платежеспособного спроса населения. К началу 2010 года, в условиях восстановления платежеспособного спроса при сокращенном объеме строительства и предложения жилья, начнется новый цикл восстановления рынка и повышения цен на жилье до уровня, обеспечивающего рентабельность девелопмента.

Средняя доходность строительного бизнеса снизится на ближайшие год-полтора и в дальнейшем не вернется на те нецивилизованные уровни, на которых она была вчера. Крупные игроки, выжившие на рынке, расстанутся со своей агрессивной стратегией, и будут лучше просчитывать варианты бизнеса. В целом рынок сделает новый серьезный шаг в своем становлении и развитии.

|

|