Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль можно представить как процесс, обеспечивающий достижение организацией поставленных целей.

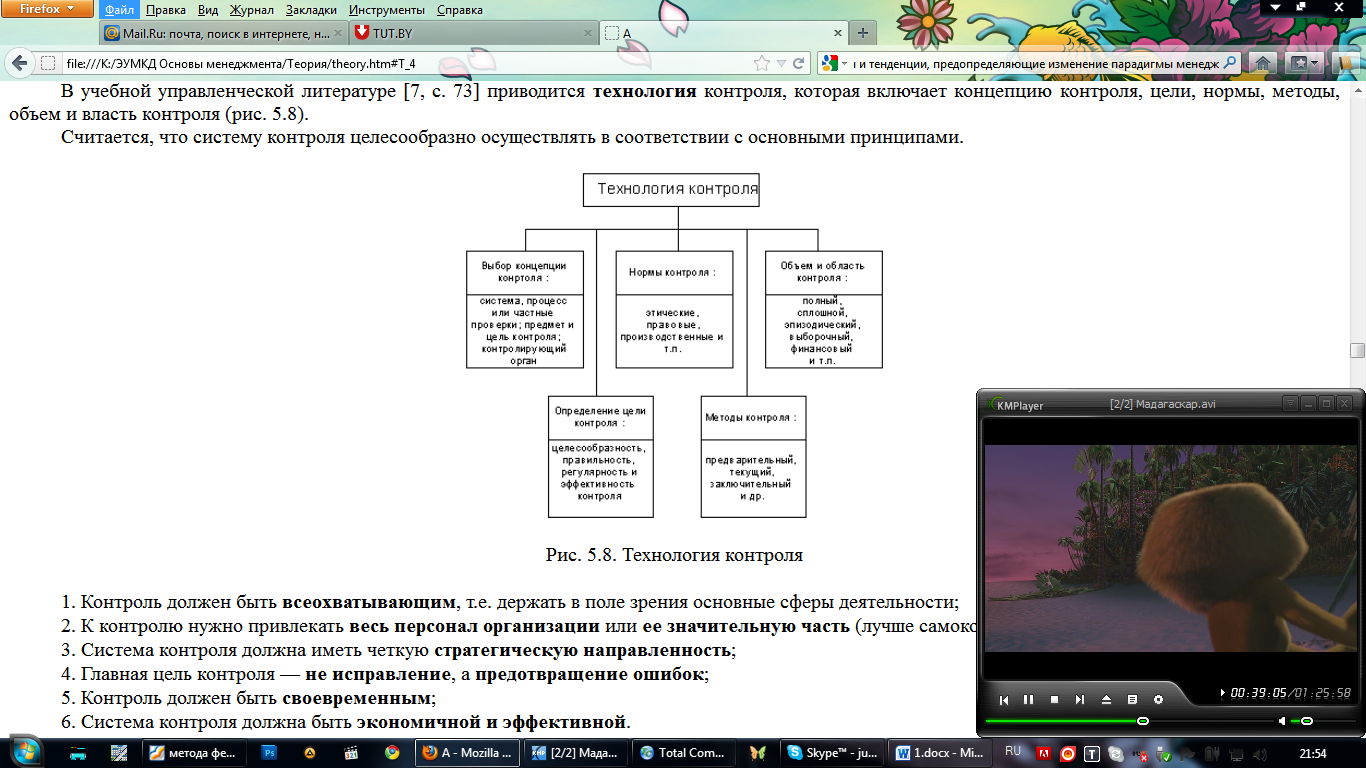

Для достижения намеченных целей процесс контроля устанавливает реальное положение дел в организации и выявляет резервы, устанавливает и поддерживает обратную связь, ориентирует руководителей, на что нужно обращать особое внимание, стимулирует исполнителей к более качественной работе, играет корректирующую роль дальнейшей деятельности на основе полученных результатов. В учебной управленческой литературе приводится технология контроля, которая включает концепцию контроля, цели, нормы, методы, объем и власть контроля (рис. 5.8). Считается, что систему контроля целесообразно осуществлять в соответствии с основными принципами.

Рис. 5.8. Технология контроля

1. Контроль должен быть всеохватывающим, т.е. держать в поле зрения основные сферы деятельности; 2. К контролю нужно привлекать весь персонал организации или ее значительную часть (лучше самоконтроль); 3. Система контроля должна иметь четкую стратегическую направленность; 4. Главная цель контроля — не исправление, а предотвращение ошибок; 5. Контроль должен быть своевременным; 6. Система контроля должна быть экономичной и эффективной. 7. Контроль должен проводиться открыто и гласно. Контроль классифицируют по объектам приложения, стадии их жизненного цикла, по субъектам, по интенсивности, степени охвата. На практике существует три основных вида контроля: предварительный, текущий и заключительный. 1. Предварительный контроль этот вид контроля, как явствует из самого названия, предшествует активной деятельности организации. Содержанием предварительного контроля выступают проверка готовности организации, производственного аппарата и структуры управления к работе, качество принимаемых решений и степень восприятия их исполнителями. В организациях предварительный контроль используется в трех ключевых областях: человеческих, материальных и финансовых ресурсов. В области человеческих ресурсов контроль сводится к анализу деловых и профессиональных знаний и навыков, знаний прав, обязанностей, норм выработки, условий поощрения. По отношению к материальным ресурсам проверяется наличие запасов сырья, материалов, комплектующих материалов, гарантированность поставок. В области финансовых ресурсов средством контроля является бюджет или смета, позволяющие проверять надежность их источников и обоснованность предстоящих расходов.

2. Текущий контроль. Он осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом выступают подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного руководителя. Систематический анализ работы подчиненных, обсуждение возникающих ситуаций и предложений по совершенствованию работы позволит исключить отклонения от установленных планов и действий. Для осуществления текущего контроля руководителю необходима обратная связь. Она применительно к процессу контроля есть ни что иное, как данные о достаточных результатах, на базе ее результатов руководитель устанавливает ход и уровень выполняемых заданий, возникающие непредвиденные проблемы и ошибки, корректировку своей линии поведения так, чтобы избежать отклонений организации от успешного выполнения поставленных целей. 3. Заключительный контроль. Практически такой вид контроля связан с оценкой достижения коллективом плановых заданий и предполагает всесторонний анализ не только результатов работы за истекший период, но и слабых ее сторон. Данные заключительного контроля дают руководителю информацию для составления очередных планов. В процедуре контроля выделяют три этапа. 1. Выработка стандартов и критериев оценки. На этом этапе определяются параметры функционирования и развития организации, которые нужно контролировать. Такие параметры на практике принимают вид стандартов и нормативов, таких как удельного расходования материальных ресурсов, норм денежных затрат, показателях эффективности. 2. Сопоставление достигнутых результатов с установленными стандартами. Второй этапа процесса контроля характерен тем, что руководитель должен определить, насколько фактические результаты соответствуют его ожиданиям, установить степень допустимости или относительной безопасности обнаруженных отклонений от стандартов. 3. Принятие необходимых корректирующих действий — выбор одной из трех альтернатив: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Инновационный процесс и динамика внешней среды превращают предприятия в условиях глобализации во все более сложные системы, для обеспечения управляемости которыми необходимы новые методы, соответствующие сложности внешней и внутренней среды предприятия. Новыми понятиями в менеджменте стали мониторинг и контролинг как функционально обособленные направления экономической деятельности организации, связанных с реализацией функций управления. Контролинг — новое направление в теории и практике менеджмента, возникающее на стыке экономического анализа, планирования, управленческого учета и процессов управления. Мониторинг — это комплекс наблюдений и исследований, определяющих изменения в окружающей среде, вызванные деятельностью человека с целью своевременной оценки возникающих ситуаций. В практической деятельности руководители всех уровней используют все функции менеджмента. Однако затраты времени и усилий на выполнение различных функций в значительной степени зависят от места менеджера на служебной лестнице. Менеджеры высшего уровня большую часть рабочего времени тратят на осуществление функций планирования и контроля, руководители больше заняты выполнением повседневных заданий, организацией труда исполнителей. По мере продвижения по службе он начинает больше прикладывать усилий на планирование и все меньше на организацию труда рабочих.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.35.148 (0.005 с.) |