Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Применение контроллинга в управлении таможенными органами ⇐ ПредыдущаяСтр 5 из 5

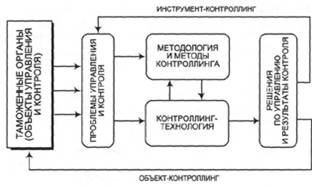

Общая функциональная структура контроллинга деятельности таможенных органов включает (рис. 6): • таможенные органы – объекты управления и контроля как источник ситуаций для анализа; • методологию и технологию контроллинга; • структурированные решения по управлению и соответствующие результаты контроля их исполнения. В рамках такой структуры реализуются прикладные задачи контроллинга – анализ проблем, возникающих в таможенном деле, а также принятие оперативных и формирование стратегических решений для их преодоления. По сути, подготовка таких решений объединяет все направления и виды аналитической работы в таможенных органах.

Рис. 6. Общая структура контроллинга таможенной деятельности

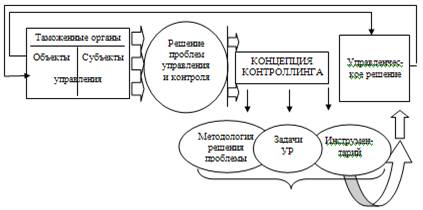

По результатам проведенных исследований и анализа общей структуры контроллинга таможенной деятельности разработан механизм управления таможенными органами на основе контроллинга (рис.7). Все прикладные задачи должны быть взаимосвязаны с учетом организационной, функциональной и информационной структур ФТС России.

Структура и состав прикладных задач определяются по результатам информационно-аналитического обследования конкретного таможенного органа или направления таможенной деятельности. Так, например при создании системы мониторинга выпуска товаров для свободного обращения целесообразно включить в состав автоматизируемых следующие задачи: - осуществление контроля правильности определения таможенной стоимости и начисление таможенных платежей сравнением этих показателей для конкретной декларации с их средним значением по региону с помощью компьютерного анализа массивов первичной информации – электронных копий ТД; - сопоставительный анализ стоимости ввозимых товаров с уровнем мировых цен на основе базы единой ценовой информации; - сопоставительный анализ данных об импорте с данными таможенных служб стран экспорта товара; - прогнозирование последствий для федерального бюджета от намеченных изменений ставок пошлин и налогов; - выявление влияния изменений ставок таможенных пошлин и налогов на динамику розничных цен внутри страны и др.

Пример системной взаимосвязи прикладных задач анализа функциональных направлений таможенной деятельности представлен на рисунке 8.

Рис.8. Системологическая взаимосвязь типовых задач контроллинга

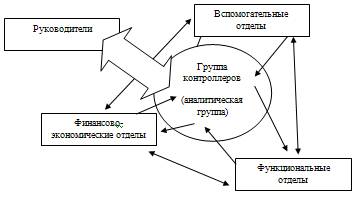

Контроллинг как система информационно-аналитической и методической поддержки управленческой деятельности позволяет совершенствовать управление в таможенных органах на систематической основе, что проявляется в части координации управленческой деятельности по выработке и достижению целей. Координационная функция контроллинга играет исключительную роль в мехпнизме совершенствования управления. Как подчеркивалось ранее, в настоящее время несоответствие функций учетно-информационной системы таможенной службы целям управления заключактся в отсутствии прочной связи и взаимодействия финансово-экономических отделов с системой руководства и управления. При этом для оценки деятельности подразделений используются данные "собственно таможенной" деятельности, т.е. функциональных отделов. Несмотря на то, что остальные отделы также косвенным образом участвуют в процессе реализации этой деятельности, информация, получаемая руководителем относительно их деятельности, никак не связана с процессом предоставления услуг. С внедрением системы контроллинга информационно-координационные взаимосвязи меняются. Руководитель получает информацию, каким образом ресурсы распределяются на "конечные продукты" деятельности, какой процент в предоставлении услуг занимают расходы на управленческую и вспомогательную деятельность. Контроллинг обеспечивает информационно-координационную взаимосвязь между всеми группами отделов, и таким образом, обеспечивает руководителя информацией для принятия решений (рис. 9). При этом необходимо подчеркнуть, что организационная структура таможни остается прежней, это значит, что контроллинг позволяет выявить "узкие места", однако реализация мероприятий по их ликвидации осуществляется в соответствии с существующей организационной схемой.

Рис.9. Информационно-координационная взаимосвязь в системе контроллига таможенных органов

Внутриорганизационные проблемы в области общего управления и управления функциональными областями (производством, финансами, маркетингом и пр.), информационного обеспечения и отчетности, существующие во многих таможенных органах, требуют предварительного решения, лишь затем можно создавать систему контроллинга. К числу проблем, выходящих за рамки отдельных таможенных органов, решение которых должно способствовать применению контроллинга в практике, можно отнести: 1.недостаточное понимание концепции контроллинга; 2.отсутствие обученных и опытных кадров для контроллинга; 3.недостаточное участие руководства организаций в построении системы контроллинга и ее эксплуатации; 4.системные проблемы в области управления организациями; 5.уклон в сторону оперативного контроллинга, преобладание учетно-аналитического аспекта над активной "обратной связью". В рамках теоретического развития и практического применения контроллинга в таможенных организациях необходимо широкое сотрудничество государственных и муниципальных органов, представителей бизнеса и образовательно-консультационных организаций в следующих областях: - обучение специалистов, исследования и разработки по применению контроллинга в таможенной службе; - мотивирование использования контроллинга в таможенной службе; - оценка эффективности контроллинга и способы его оптимизации; - поиск возможностей применения концепции контроллинга в различных видах деятельности таможни. Расширение сфер применения контроллинга в организации должно привести к дальнейшей интеграции управления, так как управление разными аспектами деятельности будет строиться на одних принципах. Так, в литературе и на практике разрабатываются вопросы технологического контроллинга, связанного с развитием производств путем инвестиций в инновационные технологии. Решения в этой области должны приниматься на стыке технологических и экономических проблем. На основе изучения современных публикаций можно выделить еще ряд актуальных направлений развития контроллинга: в области инновационного таможенного менеджмента; в области логистики и материального обеспечения; в организациях таможен. Например, в логистике применение контроллинга приводит к оптимизации "цепей поставок" между различными предприятиями, а следовательно, к сокращению транзакционных издержек и повышению эффективности бизнеса. В управлении таможенных служб, применение контроллинга позволит решить проблемы взаимодействия между подразделениями органов власти, а также задачу по созданию "единого окна" для частных и юридических лиц. Таким образом, можно утверждать, что в таможенных органах имеется значительный потенциал развития инструментов и методов контроллинга, а самое главное, возможностей их практического использования.

2.3 Взаимосвязь контроллинга и эффективности государственного управления

Определение эффективности и выявление результатов управления социально-экономическими системами остается одной из наименее исследованных областей науки управления. Еще больше сложностей этот вопрос вызывает в практической деятельности органов власти и управления.

Эффективность деятельности органов государственной власти определяется не только величиной экономического эффекта, но и прежде всего социально-политическими результатами деятельности органов власти. Для оценки эффективности государственного управления и деятельности органов государственной власти необходимы не только оценочные технологии и процедуры, которые были бы устойчивыми, объективными и позволяли своевременно корректировать деятельность органов государственной власти, но и структуры для их реализации. Оценка эффективности должна представлять собой непрерывный, тотальный процесс оценки деятельности органов власти, структурных подразделений и государственного служащего, имеющий своим содержанием: выбор системы показателей эффективности; разработку стандартов (нормативов и процедур) эффективности; измерение показателей эффективности; сопоставление фактического состояния эффективности с требованиями этих стандартов. Контроллинг в таможенном деле – это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Службы контроллинга стремятся так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем. Интерпретация сущности контроллинга выражена в современной концепции, которая предусматривает использование контроллинга как инструмента, обеспечивающего ликвидацию узких мест в деятельности организации и ориентированного на будущее в соответствии с поставленными стратегическими целями. При таком понимании контроллинга он задействован на всех стадиях управленческого процесса, конечной целью которого является обеспечение конкурентоспособности и эффективности деятельности. Таким образом, модернизация системы государственного управления неразрывно связана с определением оптимальных параметров, способствующих формированию государственного управления как открытой, динамичной социальной системы. Контроллинг является общепризнанным, эффективным инструментом управления. Его потенциальные возможности достаточны для применения на уровне государственного управления и, в частности, при реализации важнейшей функции – оценки эффективности государственного управления. Для реализации этой идеи необходимы следующие условия: профессиональное владение научными основами контроллинга, осознанная и целенаправленная деятельность по внедрению контроллинга, существенная модификация методологии контроллинга применительно к новой сфере его использования. В таможенной службе все элементы системы контроллинга пока не вписаны в единую идеологию, часто носят фрагментарный характер, поэтому малоэффективны. Однако можно утверждать, что в таможенных органах имеется значительный потенциал развития инструментов и методов контроллинга, а самое главное возможностей их практического применения.

Заключение

Подводя итоги, следует отметить, что современная организация деятельности таможенных органов - это адекватная реакция на быстрые перемены, непрерывно меняющиеся технологии и неопределенность среды. В настоящее время таможенная служба России находится на этапе общего подъема и совершенствования. Закончился период интенсивного роста численности работников таможенной службы, ведь эффективность работы таможенной службы определяется не только численным составом, но в значительной мере качеством работы всех его подразделений. Проблема эффективного управления является одной из наиболее актуальных и практически значимых в комплексе взаимосвязанных проблем развития таможенной службы. Первостепенной задачей является освоение новых подходов к управлению, разработка систем получения информации о результатах деятельности таможенных органов для принятия на этой основе обоснованных и своевременных управленческих решений. В настоящее время таможенные органы России пока не в полной мере готовы обеспечить свою работу на уровне международных стандартов, так как не решен целый ряд ключевых, системных проблем, без устранения которых невозможно поднять на качественно новый уровень работу таможенных органов и повысить эффективность деятельности службы в целом. Должны быть найдены новые пути решения устаревших проблем, необходимо определить этапность их реализации. Совершенствование управления на основе контроллинга происходит в русле всех основных тенденций трансформации менеджмента государственной службы на современном этапе – ориентация на достижение целей, мониторинг результатов, усиление самоконтроля, автоматизация процессов управления. Поэтому, чтобы управление в таможенных органах осуществлялось эффективно необходимо укреплять информационно-аналитическую и методическую поддержку руководителей таможенных подразделений всех уровней управления при принятии управленческих решений, кроме этого ориентировать процесс управления на обеспечение качественного и своевременного выполнения возложенных на таможенные органы задач.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.119.66 (0.017 с.) |

Рис.7. Механизм управления таможенными органами на основе контроллинга

Рис.7. Механизм управления таможенными органами на основе контроллинга