Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование системы контроллинга в Российской Федерации

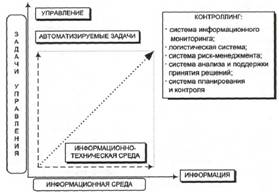

Наиболее перспективной концепцией управления, позволяющей решать многие задачи, стоящие перед управлением в государственной службе в обозримой перспективе, является контроллинг. До настоящего времени проблема эффективного управления сложными системами и проблема формирования адекватных систем автоматизации управления рассматривались как слабовзаимосвязанные. Связь прослеживается преимущественно на концептуальном уровне решения. Другие уровни (методологический, методический) исследованы в этом отношении недостаточно. Контроллинг – это направление системного решения указанных проблем. Место его в решении проблем управления и автоматизации представлено на рисунке 1. В России наибольший интерес к контроллингу и в теоретическом, и в практическом плане проявляется со стороны банков – наиболее динамично развивающегося сектора рыночной экономики нашей страны. Однако, в таможенной службе также имеется значительный потенциал развития инструментов и методов контроллинга, а самое главное, возможностей их практического применения.

Рис.1. Контроллинг в системном решении проблем управления и автоматизации

Контроллинг предполагает использование различных технологий и методов эффективного управления, в том числе финансовых инструментов и инструментов автоматизации и контроля управленческих решений. Контроллинг ориентирован на долгосрочное и эффективное развитие систем информационно-аналитической, методической и инструментальной поддержки руководителей предприятия по достижению поставленных целей, обеспечивающих реализацию цикла управления по всем функциональным сферам и процессам, посредством измерения ресурсов и результатов деятельности. Сущность контроллинга проявляется в его функциях. Основной функцией является системная поддержка принятия решения руководством предприятия по всем ключевым направлениям деятельности. Данная функция находится в тесной взаимосвязи с другими функциями контроллинга: информационной и аналитической. Особое значение в рамках исследования приобретает контрольная функция. Она основана на организации контроллинга как "следящей системы", в которой показатели подвергаются контроля по "центрам ответственности" на предмет планируемых и достигнутых результатов и поиска причин отклонений.

Контроллинг, являясь концепцией системного управления организуется, как правило, там, где управление находится в кризисе либо хозяйственная деятельность не удовлетворяет современным требованиям и требованиям рынка. Факторы, являющиеся основанием для создания системы контроллинга в организации: - ухудшение (или худшие) в сравнении с подобными предприятиями экономических показателей; - появление новых или изменение целей в сложившихся условиях функционирования; - устаревшие методы планирования, калькуляции и анализа, не удовлетворяющие менеджменту предприятия; - отсутствие методик учета и анализа, несоответствие требованиям как основы для отслеживания деятельности и принятия управленческих решений; При наличии одного или нескольких вышеперечисленных факторов чаще всего имеет место ряд предпосылок внедрения системы контроллинга по направлениям: организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность. Необходимо отметить, что в целях более эффективного управления предприятием на основе контроллинга необходимо иметь своевременную и достоверную информацию о его состоянии и возможностях для принятия грамотных управленческих решений. Для представления такой информации используется ряд экономических показателей, которые должны не только отражать состояние предприятия на настоящий момент, но и оценивать его в перспективе. В качестве критериев существования предприятия в краткосрочном периоде выступают показатели результата его деятельности. Таким образом, рассмотренное многообразие факторов и функций контроллинга говорит о неоднозначности позиций исследования, а также формировании концепции управления на его основе. Тем не менее, только управленческая концепция позволяет говорить о контроллинге как о новой дисциплине, имеющей собственный объект исследования - систему управления. Здесь контроль выступает не только как инструмент обратной связи в управлении деятельностью организации, но и как инструмент интеграции системы управления.

|

|||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.131.238 (0.006 с.) |