Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторы, влияющие на величину прибыли и основные пути ее увеличения

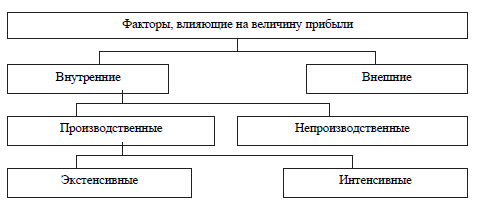

Для определения основных направлений поиска резервов увеличения прибыли, факторы, влияющие на ее получение, классифицируются по различным признакам (рисунок 6.4). Внутренние факторы действуют на величину прибыли: - через увеличение объема выпуска и реализации продукции; - через улучшение качества продукции; - через повышение отпускных цен и снижение издержек производства и реализации. К внутренним факторам относятся: - уровень хозяйствования; - компетенция руководства и менеджеров; - конкурентоспособность продукции; - уровень организации производства и труда; - производительность труда; - состояние и эффективность производственного и финансового планирования.

Рисунок 7.4 – Классификация факторов, влияющих на величину прибыли

Производственные факторы делятся на производственные и непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и подразделяются на интенсивные и экстенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала и т.п. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества; использование современных видов материалов и совершенствование технологии его обработки; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоемкости и материалоемкости продукции; совершенствование организации труда и более эффективное использование финансовых ресурсов. К непроизводственным факторам относятся снабженческо-сбытовая, природоохранная деятельность, социальные условия труда и т.п. Внешние факторы: конъюнктура рынка; уровень цен на потребляемые ресурсы; нормы амортизационных отчислений; природные условия; государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот и т.п. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Контрольные вопросы:

1. Состав бухгалтерской прибыли предприятия. 2. Основные отличия бухгалтерской и налогооблагаемой прибыли. 3. Чистая прибыль предприятия: основные критерии и расчет. 4. Доход предприятия и его виды. 5. Источники финансовых ресурсов предприятия. 6. Факторы, определяющие финансовый показатель прибыли. 7. Значение рентабельности в развитии предприятия. 8. Основные направления повышения рентабельности? 9. Точка безубыточности: экономический расчет и графическое оформление. 10. Воздействие операционного очага на хозяйственную деятельность предприятия. Тестовые задания:

К внутренним факторам, влияющим на величину прибыли, относятся: а) конъюнктура рынка, природные условия; б) норма амортизационных отчислений, уровень цен на материальные ресурсы; в) конкурентоспособность продукции, уровень хозяйствования; г) государственное регулирование цен и тарифов. Рентабельность продукции определяется: а) отношением балансовой прибыли к объему реализованной продукции; б) отношением прибыли от реализации к выручке-нетто от реализации; в) отношением балансовой прибыли к средней стоимости имущества; г) отношением балансовой прибыли к средней стоимости материальных оборотных средств. Экономическая сущность рентабельности: а) сумма полученной прибыли на 1 рубль затрат; б) сумма выручки на 1 рубль затрат; в) сумма затрат на 1 рубль прибыли; г) все ответы верны.

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 253; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.214.32 (0.006 с.) |