Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

И пути улучшения использования основных средств

Важнейшим показателем использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Коэффициент оборачиваемости ОС показывает число оборотов, совершаемых ОС в течение определенного периода (360, 90, 30). Он определяется по формуле:

где N p – выручка от реализации за отчетный период;

Коэффициент загрузки средств в обороте показывает затраты ОС (в копейках) для получения 1 рубля реализованной продукции. Показатель, обратный коэффициенту оборачиваемости:

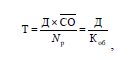

Средняя длительность одного оборота показывает продолжительность полного кругооборота, совершаемого от приобретения сырья до реализации готовой продукции.

где Д – количество дней в изучаемом периоде (30, 90,180, 360). Сумма ОС, высвобождающаяся из оборота в результате его ускорения ΔОС

где Тп, Тф – плановая и фактическая (отчетная) длительность оборота. Ускорение оборачиваемости и высвобождение в результате этого ОС в любой форме позволяет предприятию направлять их на развитие предпринимательской деятельности без привлечения дополнительных финансовых ресурсов. Эффект ускорения оборачиваемости ОС выражается в их высвобождении, т.е. в уменьшении потребности в них. Различают: абсолютное высвобождение ОС (отражает прямое уменьшение потребности в ОС); относительное высвобождение ОС (отражает как изменение величины ОС, так и изменение объема реализованной продукции). Пример. Объем реализованной продукции на предприятии в прошлом году составил 600 млн. руб., в отчетном – 612 млн. руб. Среднегодовые остатки оборотных средств соответственно 120 млн. руб. и 110,5 млн. руб. Определите: коэффициент оборачиваемости, коэффициент загрузки, длительность одного оборота, относительное и абсолютное высвобождение оборотных средств. Решение. 1) Коэффициент оборачиваемости: 2) Коэффициент загрузки:

3) Длительность одного оборота: 4) Абсолютное высвобождение:

Для определения относительного высвобождения необходимо определить потребность в оборотных средствах в отчетном году при длительности оборота в прошлом году:

612×72/360 = 122,4, тогда DОС = 122,4 – 110,5 = 11,9. Ускорение оборачиваемости достигается: за счет рационального использования ОС, соблюдения норм расхода материальных ресурсов, снижения расхода сырья, топлива и энергии, внедрения новейших технологий и организации производства, повышения качества готовой продукции, внедрения организационно-технических мероприятий, исключающих условия образования сверхнормативных запасов товарных и материальных ценностей, своевременной организации излишних и ненужных предприятию средств, внедрения и использования современных научных методов управления запасами. Также можно выделить следующие пути улучшения использования ОС: а) этап закупок производственных запасов: оплата предметов труда по факту поставки, т.е. ликвидация транспортного запаса; механизация и автоматизация выполнения складских операций; компьютеризация складского учета; б) этап производства продукции: повышение комплексной меха- низации и автоматизации производственных процессов; сокращение времени выполнения вспомогательных операций; уменьшение времени внутрисменных и междусменных перерывов; в) этап обращения: уменьшение запасов готовой продукции вследствие улучшения планирования сбыта; отпуск продукции на условиях предоплаты; уменьшение дебиторской задолженности.

Контрольные вопросы:

1. Отличие оборотных средств от оборотных производственных фондов. 2. Основные элементы оборотных средств. 3. Состав и основное назначение оборотных средств. 4. Источники образования оборотные средства предприятия. 5. Характеристика оборотных производственных фондов и фондов обращения. 6. Как определить уровень оборачиваемости оборотных средств? 7. Значение нормирования оборотных средств для развития предприятия. 8. Готовая продукция в пути: объект нормирования или нет. 9. Элементы норматива оборотных средств. 10. Расчет сумма высвобождения оборотных средств из оборота предприятия в результате ускорения их оборачиваемости.

Тестовые задания:

1. Экономическая сущность …. средств заключается в том, что они полностью переносят свою стоимость на вновь созданную продукцию : а) оборотных; б) основных; в) трудовых; г) недвижимых. 2. …. средства в процессе производства меняют свою вещественную форму: а) оборотные; б) основные; в) трудовые; г) недвижимые. 3. В наблюдается по сравнению с промышленностью …. продолжительность оборота оборотных средств: а) меньшая; б) равная; в) несравнимая; г) большая.

|

||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.215.188 (0.007 с.) |

(4.10)

(4.10) (4.11)

(4.11) (4.12)

(4.12) (4.13)

(4.13) (4.14)

(4.14)