Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В оборотных средствах. Нормирование оборотных средств

Определение потребности предприятия в собственных оборотных средствах (ОС) осуществляется в процессе нормирования. Под нормированием оборотных средств понимают процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств предприятия. В процессе нормирования ОС разрабатываются нормы и нормативы. Норма ОС– это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарноматериальных ценностей. Устанавливается в днях запаса или в рублях на какую-либо единицу. Норматив ОС – это минимально необходимая сумма денежных средств, обеспечивающая деятельность предприятия. Норматив производственных запасов (Нпр):

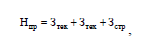

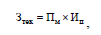

где Зтек – текущий запас; Зтех – технологический запас; Зстр – страховой запас. Текущий запас – основной вид запаса, который необходим для бесперебойного обеспечения производства в период между двумя очередными поставками. Текущий запас (Зтек) определяется по формуле:

где Пм – потребность в материалах; Ип – интервал между поставками. Потребность в материалах (Пм) можно рассчитать следующим образом:

где Нрасх – норма расхода материала; q – объем выпуска продукции; Тп – число дней в периоде. Технологический запас – необходим на время подготовки прибывших материальных ресурсов к производственному потреблению (например, сушка, оттаивание и т.п.). Технологический запас (Зтех) определяется по формуле:

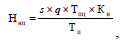

где Пмп – среднесуточная потребность в материалах; t – количество дней для подготовки материальных ресурсов к производственному потреблению. С траховой запас создается на случай нарушения сроков или объема поставок, при поступлении некачественных или некомплектных материалов. Норматив ОС на незавершенное производство (Ннп):

где s – себестоимость единицы продукции; q – объем выпуска продукции; Тпц – длительность производственного цикла; Кнз – коэффициент нарастания затрат; Тп – число дней в периоде.

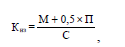

Коэффициент нарастания затрат (kнз) определяется по формуле:

где М – материальные затраты (сырье, материалы); П – затраты по остальным статьям калькуляции себестоимости продукции; С – себестоимость продукции. Чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Норматив оборотных средств в запасах готовой продукции (Нгп):

где Всут – суточный выпуск готовой продукции по производственной себестоимости; Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю; Тод – время, необходимое для оформления документов для отправки груза потребителю. Норматив оборотных средств на расходы будущих периодов (Нбп):

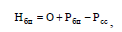

где О – остаток расходов будущих периодов на начало периода; Рбп – расходы будущих периодов, предусмотренные в плановом году; Рсс – расходы, планируемые к списанию на себестоимость в плановом году. Общий норматив оборотных средств (Нобщ):

Показатели эффективности

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.196.182 (0.007 с.) |

(4.1)

(4.1) (4.2)

(4.2) (4.3)

(4.3) (4.4)

(4.4) (4.5)

(4.5) (4.6)

(4.6) (4.7)

(4.7) (4.8)

(4.8) (4.9)

(4.9)