Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Степень физического износа может быть охарактеризована с помощью следующих показателей.

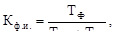

Коэффициент физического износа машин и оборудования по объему выполненной работы (Кфи.)

Кфи =

где Qф – объем продукции, фактически изготовленный с начала эксплуатации машины; Мн– нормативная годовая производственная мощность машины; Тп– срок полезного использования машины. Коэффициент физического износа объектов, фактический срок службы которых меньше нормативного:

Кфи =

где Тф – фактический срок службы объекта основных средств с начала эксплуатации. Коэффициент физического износа объектов, фактический срок службы которых превышает нормативный:

где Тд– возможный дополнительный срок службы объекта сверх фактически достигнутого в данный момент срока службы. Рассмотренные коэффициенты могут быть выражены также и в процентах. Фактическое состояние объектов основных средств и уровень их физического износа может быть определен на основе экспертной оценки, которая проводится техническими специалистами, а также посредствам современных методов технической диагностики. Степень физического износа прежде всего зависит от уровня исходного качества труда и технического обоснования конструктивных решений. На величину физического износа оказывает также и условие эксплуатации объектов основных средств – организационно-технические условия их работы, квалификация обслуживающего персонала, степень загрузки и соблюдение технологической дисциплины и режимов работы оборудования, качество обрабатываемых материалов, защищенность от неблагоприятных воздействий окружающей среды. Рациональная эксплуатация основных средств является важным условием их сохранности и работоспособности. Увеличение доли устаревших основных средств ведет к росту экономических потерь предприятия. Старение зданий, сооружений, машин и оборудования требует увеличения затрат предприятия на поддержание их в рабочем состоянии. Устаревая техника зачастую ухудшает качество продукции и услуг, а высокие затраты на ее содержание нередко приводят к убыткам.

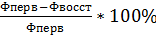

Кроме физического (материального) износа основные средства подвергаются и моральному износу, определяемому воздействием на средства труда нематериальных факторов. Различают два вида морального износа. Первый из них предполагает, что в силу повышения производительности труда стоимость производства средств труда с течением времени уменьшается. В результате действующие объекты теряют стоимость по мере того, как аналогичные средства труда начинают воспроизводится дешевле. Величину и степень морального износа первого года можно определить из следующих соотношений:

Им1 = Фперв – Фвосст (6.6)

где Им1– стоимостная оценка износа первого вида; Фперв – первоначальная стоимость основных средств; Фвосст – восстановительная стоимость основных средств.

Км1 =

где Км1 – коэффициент морального износа первого вида. Сущность морального износа второго вида заключается в том, что в результате научно-технического прогресса создаются новые, более совершенные и производительные средства труда. Использование этих средств обеспечивает снижение себестоимости производимой с их помощью продукции. В том случае предприятие, располагающее новыми основными средствами, оказывается в лучшем положении по сравнению с предприятием, использующими устаревшие машины и оборудование. Определение величины морального износа второго рода сложная, не имеющая однозначного решения задача. Чаще всего для определения этой величины для машин и оборудования применяется формула:

Им2 = Фперв –

где Фперв– первоначальная стоимость устаревшего оборудования; Фнов– первоначальная стоимость оборудования нового образца; П перв– производительность (производственная мощность) устаревшего оборудования; Пнов– производительность (производственная мощность) устаревшего оборудования нового образца.

В современных условиях для более точного установления возможного срока полезного использования основных средств необходимо учитывать износ, обусловленный следующими факторами: - социальными – потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень удовлетворения социальных требований (сокращение степени тяжести и монотонности труда, возможность творческой активности, повышение уровня безопасности и комфортности и т.д.). - экологическими – потеря стоимости обусловленная тем, что действующие основные средства перестают удовлетворять повышенным требованиям к охране окружающей среды новым правилам использования природных ресурсов. В целях планирования воспроизводства основных средств принято выделять частичный и полный износ. Частичный возникает вследствие неравномерности износа отдельных частей, узлов, блоков машин и оборудования и возмещается путем ремонта, модернизации, реконструкции объектов основных средств. Полный износ соответствует полному обесцениванию объектов основных средств, когда их дальнейшее использование либо невозможно по техническим причинам, либо экономически нецелесообразно. В этом случае основные средства должны быть ликвидированы и заменены новыми. Общая оценка уровня состояния основных средств может быть произведена с помощью коэффициентов износа и годности. Коэффициент износа (Ки) показывают долю стоимости основных средств, которая уже перенесена на готовую продукцию. Может быть определена как отношение суммы начисленной амортизации к полной стоимости имеющихся в наличии основных средств (по первоначальной или восстановительной стоимости). Коэффициент годности определяется как отношение остаточной стоимости основных средств к их полной стоимости и характеризует удельный вес их неизношенной части. Износ основных средств предопределяет необходимость организации их воспроизводства, возмещения как в натурально, так и в стоимостном измерении. Это осуществляется с помощью амортизации, которая представляет собой процесс переноса стоимости основных фондов на готовую продукцию и возмещение этой стоимости в процессе реализации продукции. Накопление денежных средств осуществляется путем амортизационных отчислений, которые являются стоимостным выражение размера амортизации, должны соответствовать степени износа основных средств и включаются в себестоимость продукции. Начисление амортизации объектов основных фондов производится одним из следующих способов: 1) линейного способа, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств;

Аог =

где Аог – годовая сумма амортизационных отчислений, Фб – первоначальная (балансовая стоимость ОПФ) руб.; Л – ликвидационная стоимость, руб. (Фб-Л)- амортизируемая стоимость, руб. Т – срок полезного использования станка, лет. 2) способ уменьшаемого остатка, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость;

Ног =

где Ног – годовая норма амортизационных отчислений. Сумма амортизационных отчислений по годам для данного метода:

1 год – Фб * Ног = Х (6.11) 2 год – (Фб – Х) * Ног = Х1 (6.12) 3 год – (Фб – Х – Х1)* Ног = Х2 (6.13) 4 год – (Фб – Х – Х1 – Х2)*Ног = Х3 (6.14)

3) способ ускоренного уменьшаемого остатка, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта и удваивается;

Ног = Сумма амортизационных отчислений по годам:

1 год – Фб * Ног = Х (6.16) 2 год – (Фб – Х) * Ног = Х1 (6.17) 3 год – (Фб – Х – Х1)* Ног = Х2 (6.18) 4 год – (Фб – Х – Х1 – Х2)*Ног. (6.19)

4) способ списания стоимости по сумме чисел лет срока полезного использования, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования; Кумулятивный коэффициент для станка срок службы которого 4 года: 1 год = Сумма амортизационных отчислений по годам: 1 год (Фб – Л) * 2 год (Фб – Л) * 3 год(Фб – Л) * 4 год (Фб – Л) *

5) способ списания стоимости пропорционально объему продукции (работ), по которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств. Производственная ставка амортизации

Пса =

где V – выпуск продукции за весь срок эксплуатации станка; V1; V2; V3; V4 – выпуск продукции в первом, втором, третьем, четвертом году. 1 год = Пса * V1; (6.26) 2 год = Пса * V2; (6.27) 3 год = Пса * V3; (6.28) 4 год = Пса * V4. (6.29)

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных фондов в результате проведенной реконструкции или модернизации предприятием пересматривается срок полезного использования по этому объекту. Объекты основных фондов, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; и др.) амортизации не подлежат.

|

||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.189.177 (0.027 с.) |

, (6.3)

, (6.3) , (6.4)

, (6.4) (6.5)

(6.5) (6.7)

(6.7) , (6.8)

, (6.8) , (6.9)

, (6.9) , (6.10)

, (6.10) * 2 (6.15)

* 2 (6.15)  =

=  ; 2 год =

; 2 год =  ; 3 год =

; 3 год =  ; 4 год =

; 4 год =  .

. (6.24)

(6.24) , руб./шт. (6.25)

, руб./шт. (6.25)