Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие основных фондов предприятия и их оценка

Средства труда и другие материальные активы, вовлеченные в хозяйственную деятельность предприятия для осуществления производственно-сбытовых, административных и социально-культурных функций, относятся к основным фондам предприятия. В зависимости от сферы функционирования основные фонды делятся на производственные и непроизводственные, так как предприятия осуществляет не только различные виды производственной деятельности, но и непроизводственную деятельность. Основными производственными фондами являются все средства труда, которые или участвуют в производственном процессе, или создают условия для его осуществления или служат для хранения и перемещения предметов и продуктов труда. К непроизводственным основным фондам относятся находящиеся на балансе предприятия объекты социально-культурного назначения, в том числе здания столовых, их оборудование, профилактории, базы отдыха, дошкольные учреждения, жилые дома и т.д., которые используются для удовлетворения культурно-бытовых потребностей работников предприятия. Согласно Общероссийскому классификатору основных фондов ОК 013-94, в зависимости от вида, определяемого материально-вещественной формой, и функционального назначения объекта выделяют следующие группы основных фондов: - здания; - сооружения; - машины и оборудование; - средства транспортные; - инвентарь производственный и хозяйственный; - скот рабочий, продуктивный и племенной; - насаждения многолетние; - прочие основные фонды. В зависимости от роли в процессе создания продукта и степени участия в производственном процессе основные фонды делятся на активные и пассивные. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Активные основные фонды принимают непосредственное участие в производстве продукции, воздействуя на предметы труда и определяя объем и качество выпускаемой продукции. Как правило, к ним относятся рабочие машины и оборудование. Пассивные основные фонды создают условия для осуществления производственного процесса. Как правило, в пассивную часть основных фондов включаются здания, сооружения и другие средства труда, обеспечивающие нормальное функционирование активной части основных фондов и оказывающие лишь косвенное влияние на производство продукции. Но в ряде отраслей, например нефтяной и газовой промышленности, скважины, входящие в группу сооружений, относятся к активной части основных фондов.

Для планирования воспроизводства основных средств, учета и назначения амортизации они классифицируются по следующим признакам. По степени использования основные средства подразделяются на находящиеся: -в эксплуатации; -в запасе (резерве); -в стадии достройки, дооборудования, реконструкции и частичной ликвидации; -на консервации. В составе основных средств не учитываются не введенные в действия основные средства. В зависимости от имеющихся прав на объекты основные средства подразделяются на: -принадлежащие организации на праве собственности (в том числе сданные в аренду); -находящиеся у организации в оперативном управлении или хозяйственном ведении; -полученные организацией в аренду. Состав и структура основных фондов зависят от таких факторов, как особенности выпускаемой продукции, уровень развития технологии в стране, уровень автоматизации производства и управления, совершенство применяемых форм организации производства, природно-климатические условия (чем суровее условия, тем более преобладают пассивные основные фонды) и т.д. Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики. Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы вышеприведенной классификации. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в м2; для рабочих машин - число единиц, вид и возраст и т.п. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия.

В современных условиях при высоком уровне инфляции, как никогда ранее, возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, соответствующей реальным экономическим обстоятельствам. Виды стоимости основных фондов различаются в зависимости от времени, к которому приурочивается оценка, и от состояния в момент оценки. Так, в зависимости от времени, к которому приурочивается оценка основных фондов, различают первоначальную и восстановительную их стоимость, а от состояния в момент оценки – полную и остаточную. Полная первоначальная стоимость основных фондов – это их фактическая стоимость на момент ввода в эксплуатацию, которая включает весь объем затрат на сооружение, изготовление или приобретение объектов основных фондов, а также расходы на доставку, монтаж и доведение их до состояния готовности к эксплуатации. Полная восстановительная стоимость определяется как стоимость воспроизводства основных фондов в новом виде в новых (современных) производственных условиях. Она отражает сумму затрат, которые пришлось бы осуществить для изготовления такого же объекта основных фондов в первоначальном виде на настоящий момент времени. Различия между первоначальной и восстановительной стоимостью основных фондов зависят не только от изменения цен на их отдельные элементы, а также от уровня морального износа действующих основных фондов. При этом реальная восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т.д. Перерасчет первоначальной стоимости основных фондов в восстановительную (текущую) стоимость осуществляется в ходе их переоценки. Если на предприятии принято решение о переоценке групп однородных объектов основных фондов, то в последующем они должны переоцениваться регулярно. Периодически проводимые переоценки основных фондов позволяют устранить смешанный характер их оценки. Оценка основных фондов по полной первоначальной и восстановительной стоимости не позволяет установить степень их изношенности. Для ее учета используют остаточную стоимость основных фондов. Остаточная стоимость основных фондов определяется как разность между их полной первоначальной (восстановительной) стоимостью и стоимостью износа, которая уже перенесена на продукцию в ходе функционирования основных фондов посредством начисления амортизационных отчислений (амортизации). Остаточная стоимость основных фондов отражает их стоимость еще не перенесенную на продукцию на дату проведения оценки. Реальная стоимость основных фондов отражается в их остаточной восстановительной стоимости, которая учитывает на данный момент действительный размер морального и физического износа. При планировании воспроизводства основных средств могут использоваться также показатели их ликвидационной стоимости. Ликвидационная стоимость используется при реализации основных средств и соответствует их рыночной стоимости на момент продажи.

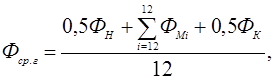

Для расчета целого ряда экономических показателей необходимо знать среднегодовую стоимость основных средств (Фср.г.), которая может рассчитываться двумя способами. В первом случае ввод и выбытие основных средств приравнивается к середине месяца и среднегодовая стоимость определяется по формуле средней хронологической, которая принимает следующий вид:

где Фн, Фк – стоимость основных средств на начало и конец периода; Фмi– стоимость основных средств на 1е число каждого i-того месяца (начиная с февраля и кончая декабрем). Во втором случае ввод и выбытие приравнивается к концу отчетного периода, а среднегодовая стоимость определяется по следующей формуле:

где Фвв, Фвыб – стоимость вводимых и выбывающих основных средств; tэ– число полных месяцев эксплуатации основных средств в отчетном году; n, m– число случаев ввода и выбытие основных средств. Первый способ расчета используется при определении базы для различных платежей, связанных с владением имущества (налоги и т.п.), второй – при планировании воспроизводства основных средств (амортизация и т.п.).

|

|||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.125.219 (0.012 с.) |