Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Передача основного средства.

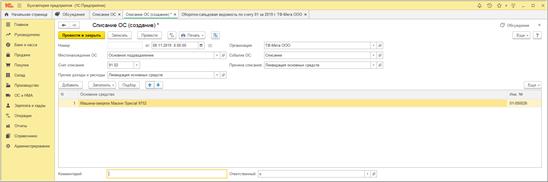

Пополнение Уставного капитала за счет передачи основных средств другой организации является сложным процессом, требующим бухгалтерского и юридического сопровождения. Однако мы поговорим о первом случае, предположив, что учетная деятельность фирмы ведется с использованием типовой программы 1С. В данной программном продукте передача основного средства в Уставной капитал осуществляется с использование документа Передача ОС (чтобы его открыть необходимо зайти в меню «Основные средства и нематериальные активы», где выбрать пункт «Выбытие Основных средств» — «Передача ОС»). Списание основного средства. · Раздел: ОС и НМА – Списание ОС. · Кнопка "Создать". · Укажите причину списания (поле "Причина списания") и местонахождение объекта ОС (поле "Местонахождение ОС"). · Укажите счет, на который будет относиться остаточная стоимость ОС и субконто к нему (поля "Счет списания", "Прочие доходы и расходы") (рис. 4.11). · По кнопке "Добавить" заполните табличную часть документа. · Кнопка "Провести и закрыть".

Рисунок 4.11 -Документ «списание ОС»

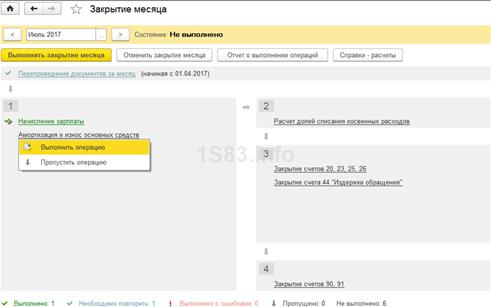

Начисление амортизации основных средств и закрытие месяца. Операции -> Закрытие периода -> Закрытие месяца. (рис. 4.12) Щелкнув по гиперссылке «Амортизация и износ основных средств», необходимо выбрать «Выполнить операцию» (рис. 4.13):

Рисунок 4.12 — Выполнить операцию

Нажмите на пункт «Амортизация и износ основных средств» и в появившемся меню выберите пункт «Выполнить операцию» (рис. 4.14)

Рисунок 4.13 — Документ «движение документа»

Теперь в 1С 8.3 мы может сформировать справку-расчет по амортизации, которая находится в том же меню.

Рисунок 4.14 — Документ «закрытие месяца»

В открывшемся окне нам будет доступно много различных отчетов. Выберите пункт «Амортизация». Месяц формирования отчета задается в шапке (рис. 4.15). Так же его можно сформировать с начала года. В данном отчете отражается подробный расчет при начислении амортизации.

Рисунок 4.15 — Документ «справка-отчет» Формирование сводной информации о движении основных средств. Раздел: Отчеты – Универсальный отчет (рис. 4.16).

Выберите параметры формирования отчета: - период, на дату окончания которого будут выведены сведения; - вид объекта для доступа к данным – "Регистр сведений"; - вид регистра сведений – "Ставки налога на имущество по отдельным основным средствам" (начните набирать в поле слово "ставки" и список автоматически отсортируется); - порядок вывода сведений - "Срез последних".

Рисунок 4.16 — Создание универсального отчета

Кнопка "Показать настройки". Перейдите на закладку "Показатели": - отметьте флажками те показатели, которые должны попасть в отчет (чтобы снять все флажки, нажмите кнопку "Еще" и выберите "Снять пометки") (рис. 4.17); - по кнопке "Добавить новое поле" из списка выберите еще один показатель – "Основное средство" (рис. 4.18). Если переместить его вверх кнопкой перемещения текущих элементов (кнопка с голубой стрелкой вверх), то в отчете оно будет отображаться в первом столбце; - при необходимости добавьте в список другие показатели также с помощью кнопки "Добавить новое поле" (например, показатель "Организация", если в базе ведется учет по нескольким организациям); - чтобы сформировать отчет по конкретной организации, установите отбор на закладке "Отборы" (итог рис. 4.19). Кнопка "Сформировать".

Рисунок 4.17 — Снятие пометок

Рисунок 4.18 — Выбор необходимых полей

Рисунок 4.19 — Регистр сведений ОРГАНИЗАЦИЯ УЧЕТА НМА

Поступление НМА в 1С 3.0 Первым шагом для учета нематериальных активов является создание документа «Поступление НМА». Зайдем в меню «ОС и НМА», переходим по ссылке «Поступление НМА» к списку документов поступления (рис. 5.1):

Рисунок 5.1 — Местонахождение документа «Поступление оборудования»

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»). Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Заполняем необязательные поля «Документ №» и его дату. Это номер и дата первичного входящего документа от поставщика. Иногда это бывает очень полезно, чтобы быстро найти первичный документ. Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА». Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму или должен начисляться сверху. Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически в соответствии с настройками. Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать». Заполнение документа закончено. Нажимаем кнопку «Провести» (рис. 5.2). Вот что у меня получилось:

Рисунок 5.2 — Документ «Поступление НМА»

После проведения 1С сформирует следующие проводки по НМА (рис. 5.3):

Рисунок 5.3 — Проводка документа «Поступление НМА»

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

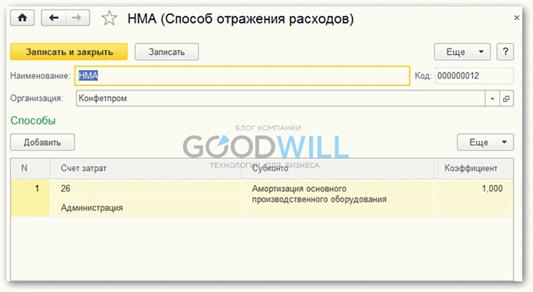

Ввод в эксплуатацию НМА После оформления покупки нематериального актива следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать». В шапке документа заполняем единственный реквизит – «Организация». В нижней части документа выбираем нематериальный актив и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов» (рис. 5.4). Вводим в нем запись с названием «НМА» и указываем, что затраты будут относиться на 26 счет:

Рисунок 5.4 — Документ «НМА (Способ отражения расходов)»

Вот как выглядит закладка «Внеоборотный актив» после заполнения (рис. 5.5):

Рисунок 5.5 — Документ «Принятие к учету НМА»

Переходим на закладку «Бухгалтерский учет». Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату». В заключение следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца«. После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных они так же будут меняться и в справочнике. Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать». Документ готов, проводим его и смотрим проводки (рис 5.6):

Рисунок 5.6 — Проводка документа «Принятие к учету НМА»

Начисление амортизации НМА

Устанавливаем флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Указываем срок полезного использования, способ начисления амортизации, счет начисления (рис. 5.7):

Рисунок 5.7 — Документ «Принятие к учету НМА»

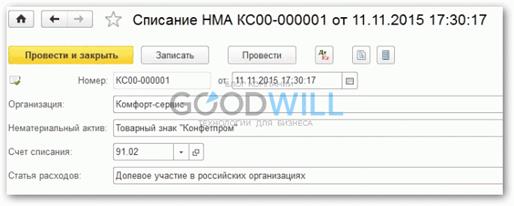

Списание нематериального актива Находятся они в том же разделе меню, что и предыдущие документы. Заполнение документов также похоже на заполнение предыдущих (рис. 5.8):

Рисунок 5.8 — Списание нематериального актива

Документ списания снимает (списывает) НМА с учета на, как правило, прочие расходы (91.02 счет).

Передача НМА Документ «Передача НМА» (рис. 5.9) подразумевает продажу актива стороннему контрагенту. В нем указываются Контрагент, Нематериальный актив и счета доходов и расходов:

Рисунок 5.9 — Документ «Передача НМА»

При этом в 1С должны сформироваться следующие проводки (рис. 5.10):

Рисунок 5.10 — Проводки документа «Передача НМА»

В заключение следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца».

Регистры движения НМА Общая схема документооборота, отражающая движение нематериальных активов с момента ввода в эксплуатацию до выбытия, представлена на рисунке 5.11:

Рисунок 5.11 — Регистры движения НМА

Выделяют 3 этапа движения НМА в организации: · поступление; · использование в производственном процессе, при выполнении работ, оказании услуг, для управленческих нужд; · выбытие. НМА приобретаются за плату других организаций, создаются в самой организации, поступают как вклады в уставный капитал, существует безвозмездное поступление. При использовании НМА переносят свою стоимость на стоимость создаваемого продукта посредством начисления амортизационных отчислений в процессе их эксплуатации. Выбытие НМА происходит, когда прекращают действие договорные обязательства на право использования нематериального коммерческого продукта или групп товаров, услуг, предприятий в сфере хозяйственного оборота. НМА могут передаваться по договору отчуждения. Исключительное право на использование НМА может перейти к другим лицам без заключения договорных обязательств. НМА могут прекратить использоваться вследствие морального износа. Могут передаваться как вклад в уставный капитал другого предприятия, передаваться по договору мены.

Бухгалтерский учет решает следующие задачи: · правильное ведение документальной базы, обязательное отображение в учете всех операций, связанных с движением НМА; · определение и фиксация результатов от выбытия; · осуществление контроля за сохранностью. В учетной политике организации должна быть раскрыта такая информация как оценка НМА, приобретенных за деньги, срок полезного использования, амортизация, изменение сроков полезного использования, изменение способов определения амортизации. Документальное оформление движения нематериальных активов и их оценка Единицей бухучета является инвентарный объект. Инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства о передаче неисключительного права, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. Учет НМА ведется при помощи основных форм регистров бухгалтерского учета: журнала-ордера № 13 и учетной карточки НМА-1 Операции по движению НМА отображаются при помощи учетной карточки формы НМА-1. Учитываются все виды нематериальных активов организации, в карточку вносятся основные показатели объекта. Оцениваются НМА по фактической, остаточной и переоцененной стоимости. Фактическая стоимость определяется при поступлении в организацию. Порядок ее формирования зависит от способа поступления в организацию. Фактическая первоначальная стоимость – сумма, исчисленная в денежном выражении, равная величине оплаты в денежной или иной форме, или величине задолженности по кредиту, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий и использования актива в запланированных целях. Расходы при приобретении НМА: · суммы, предусмотренные договором об отчуждении исключительного права на использование коммерческого нематериального продукта и на средство индивидуализации правообладателю; · обязательные платежи, взимаемые таможенными органами; · невозмещаемые налоги; · платежи за юридически значимые действия, связанные с патентом; · комиссионные фирме-посреднику; · услуги информационного и консультационного характера, связанные с приобретением НМА; К расходам также можно отнести суммы за выполнение работ или услуг иным организациям по разному виду заказов и договоров, оплату труда работникам, связанным с созданием НМА, отчисления на социальные нужды, эксплуатационные расходы на оборудование, амортизационные отчисления на средства, использованные при создании НМА. В расходы на приобретение НМА не могут быть включены: · невозмещаемые налоги; · расходы общехозяйственного плана за исключением непосредственно связанных с приобретением НМА; · расходы на научно-исследовательскую, опытно-конструкторскую и др. деятельность, которые были признаны прочими в предыдущих периодах; При учете движения нематериальных активов расходы принимаются в сумме полной кредиторской задолженности, даже, если договором предусмотрена рассрочка или отсрочка.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.229.253 (0.046 с.) |