Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модели оценки эффективности ксо.

Научно-методическая задача заключается в выявлении корреляций между объемами (затратами) внутренних социальных инвестиций (по различным направлениям) и показателями производительности труда, конечными показателями деловой активности (прибыль, рентабельность, капитализация), а также объемами (затратами) внешних социальных инвестиций (по различным направлениям) и показателями реализации, нематериальных активов, конечными показателями деловой активности. В принципе возможны три основных подхода, связанных с соответствующими моделями оценки эффективности социальных инвестиций. 1. Оценка эффективности с точки зрения динамики роста социальных инвестиций и развития социального партнерства. Достоинства такого подхода очевидны: он направлен на стимулирование объемов затрат на корпоративную социальную политику. Не менее очевидны слабости этого подхода. Рост социальных инвестиций может быть неоправданным, вектор этих инвестиций может не соответствовать реальным социальным проблемам развития компании и региона. 2. Оценка эффективности как сопоставление со средними показателями затрат на внутренние и внешние социальные инвестиции, социальное партнерство. Достоинства и недостатки такого подхода также очевидны и хорошо известны любому, кто сталкивался с нормами и нормативами, разработанными «по среднему». Такие нормативы крайне желательны для любого лица, принимающего решения, поскольку дают важные ориентиры. Да и сама процедура оценки достаточно упрощается пропорцией выше и ниже норматива. Но этот подход, к сожалению, закрепляет сложившуюся (возможно, не оптимальную) практику, не давая целевых ориентиров на решение реальных проблем социального развития. 3. Разработка оптимальных (целевых) нормативных показателей внутренних и внешних социальных инвестиций и оценка эффективности как сопоставление с этими показателями. Такой подход предполагает разработку процедуры выявления приоритетных проблем и задач социального развития (в том числе применительно к конкретному региону, месту), другими словами, процедуру и механизм выработки некоего социального заказа. Очевидно, наиболее полным и комплексным решением является третий подход. Однако в зависимости от конкретной ситуации и задач вполне оправданным является применение первого и второго подходов. Более того, второй и третий подходы предполагают накопление достаточно обширных первичных материалов, на основе обработки которых только и возможна выработка средних, а тем более целевых, нормативных показателей. И основу накопления такой информации может дать первый подход.

Поэтому оптимальным является выбор пути реализации оценки эффективности социальных инвестиций и социального партнерства в три этапа (по мере наработки и расширения базы данных)4: Этап 1 -оценка эффективности на основе динамики затрат на внутренние ивнешние социальные инвестиции, социальное партнерство. Этап 2 -выявление средних показателей по основным направлениям(векторам) социальных инвестиций и социального партнерства, желательно при этом учитывать региональные и отраслевые особенности деловой активности и социального развития. Этап 3 -выявление целевых нормативов и разработка механизма их уточнения иразвития на основе процедуры выработки, принятия и обеспечения реализации социального заказа на решение приоритетных проблем социального развития. Методика первого этапа позволяет оценивать и сравнивать социальные инвестиции и развитие социального партнерства вне зависимости от профиля и масштаба деятельности компаний и организаций. Основой такого сравнения становится распределение базовых баллов (весов) по основным направлениям социальной политики. Фактически набранные баллы определяются пропорционально (в процентном отношении) динамики этих показателей за конкретный временной период. Итогом оценки является сумма реально набранных баллов. На этом этапе была проведена предварительная агрегация показателей, характеризующих социальные инвестиции и социальное партнерство. Они были интегрированы в зависимости от двух факторов. Во-первых, в зависимости от направления соответствующих затрат (внутренние — «по эту сторону забора» и внешние — по «ту сторону забора»). Во-вторых, в зависимости от того, в чьих интересах, с чьей позиции оценивается эффективность: самого бизнеса или общества. В этой связи можно различать четыре основных группы показателей эффективности социальных инвестиций и социального партнерства.

5. «Забота» —внутренние социальные инвестиции,оцениваемые с социальной позиции: социальные инвестиции в человеческий капитал, включая затраты на рост компетентности работников, охрану их труда и здоровья, развитие корпоративной культуры. • «Добросовестность» — внутренние инвестиции, оцениваемые с позиций самого бизнеса: социальные инвестиции в развитие отношений с потребителями, партнерами, инвесторами, кредиторами, конкурентами. • «Сопричастность» — внешние социальные инвестиции, оцениваемые с позиций внешней социальной среды: социальные инвестиции в развитие материальной среды (экология, благоустройство, ЖКХ), а также социальное и гуманитарное развитие (здравоохранение, культура и искусство, образование, конфессиональная деятельность, спорт, здоровый образ жизни и т.п.). • «Успех» —внешние социальные инвестиции и социальное партнерство,оцениваемые сточки зрения бизнеса: роста его известности, признания и уважения, стабильности и развития итоговых экономических показателей. Обобщение полученных данных позволило сделать вывод о постепенности освоения бизнесом соответствующих векторов социальных инвестиций и социального партнерства: от вложений в человеческий капитал к выстраиванию эффективного социального партнерства в рыночной среде с выходом за ее пределы, что является реальным путем к окончательному успеху, выражаемому в конечных показателях деловой активности. Оценка эффективности корпоративной социальной политики в формате информационной карты дает возможность разработки системы международной сертификации эффективности корпоративной социальной политики: социальных инвестиций и социального партнерства, к которой приступил коллектив специалистов Санкт-Петербургского филиала НИУ ВШЭ и Экспертного института Российского союза промышленников и предпринимателей (работодателей) при активном участии Европейской ассоциации бизнеса и компании «CNC Communications & Network Consulting (RUS) LLC». Данная методика может быть использована для разработки специального рейтинга — комплексной оценки результатов внутренних и внешних социальных инвестиций, и социального партнерства. Переход от I этапа к II этапу, и от него — к III этапу обусловлен накоплением существенной информационной базы данных, необходимой для анализа и выявления корреляций. Именно такие шаги и предпринимаются в настоящее время упомянутой выше группой исследователей, приступивших к разработке методики оценки эффективности корпоративной социальной политики второго и третьего уровней. Оценка эффективности корпоративной социальной ответственности. Особенностью оценки эффективности отношений социальной ответственности, является низкий уровень технологичности управления в данной сфере. Разработка оценки эффективности социальных технологий, несмотря на все их многообразие и многообразие социальных инвестиций, значительно отстает от запросов практики. Задачи технологии управления, в том числе в социальной сфере, обострились в России в связи с переходом к рынку, разгосударствлением собственности, вовлечением работников (собственников, наемного персонала) в процесс принятия управленческих решений.

Реальности российской экономики (активизация общественного мнения, демократизация, трудовые национальные конфликты) нуждаются в социально-психологическом оснащении позиций менеджмента. При этом традиционного описания и объяснения того или иного социального феномена оказывается недостаточно. Необходимо моделирование и конструирование социальных процессов, разработка социальных технологий управления на уровне организации. Социальные программы (проекты) способствуют определению оптимальных соотношений стратегических и тактических задач в повышении эффективности управления организацией. Признаками технологизации являются разграничение, разделение, расчленение социального процесса на этапы (фазы, операции), контроль однозначности выполнения процедур и операций. Технологизации управления социальными процессами позволяет решить следующие задачи: • зафиксировать состав оптимально необходимых операций (процедур), обеспечивающих регулирование социальных процессов; • обеспечить стандартизацию процесса управления; • определить формы объединения действий заказчиков и исполнителей; • определить границы действий исполнителей; • создать условия открытости (информированности) во взаимодействиях исполнителей социальных проектов; • измерить и определить механизмы поведения участников; • определить оценки устойчивости и эффективности социальных процессов. В связи с тем, что к деятельности в сфере социальных гарантий работников крупнейших российских акционерных обществ имеют отношение различные организации, дочерние общества, департаменты и подразделения обществ, собрать всю аналитическую информацию крайне затруднительно. Единого документооборота, представляющего весь экономико-управленческий процесс в социальной сфере (например, обеспечения жильем нуждающихся работников) — нет. Поэтому осуществить в полной мере диагностику существующего состояния данной проблемы (по критериям оптимальности финансирования, управляемости и др.) не представляется возможным. Во множестве случаев эксперты ссылаются на слабое взаимодействие в области социальной политики между дочерними предприятиями и центральным аппаратом организации, отсутствие единых правил и измерителей, отсутствие унификации корпоративных принципов реализации социальной политики, слабость законодательной базы и отсутствие эффективного экономического механизма.

Существует рейтинг наиболее известных социально ответственных компаний, возглавляемый «Газпромом», «Сбербанком», «ЛУКОЙЛом». Эти компании известны более чем половине респондентов опроса, проведенного Всероссийским центром изучения общественного мнения (ВЦИОМ). Высокий уровень известности получили компании «АвтоВАЗ» и «РУСАЛ». Расходы на решение социальных проблем лучших российских компаний составляют сейчас в среднем от 1 до 1,5% их прибыли. На Западе на эти цели тратят значительно больше. Результатом осуществления социальных программ является: 1. позитивное влияние на рынок потребителей (содействие развитию местной спортивной команды, участие в поддержке одаренных детей, помощь приютам) привлекает потребителей товаров данной фирмы; 2. позитивное влияние на акционерный капитал (акции фирмы с устойчивой социальной активностью быстрее находят своих обладателей, что ведет к росту капитализации компании); 3. привлечение для работы на фирме высокопрофессиональных специалистов (обычно компания, имеющая внешние социальные программы, проводит стабильную внутреннюю социальную политику); 4. создание положительной устойчивой репутации компании в обществе (особенно на уровне местного сообщества, а в случае масштабных социальных программ — на национальном и международном уровнях), и др. Существует и другая точка зрения на взаимодействие организаций в процессах их жизнедеятельности, когда они рассматриваются как связи множества организаций разных уровней иерархии. В этом случае каждая из организаций (субъектов жизнедеятельности) является частью другой, функционально связанная с ней. Сложившаяся практика оценки корпоративной социальной ответственности в России такова (по данным опроса директоров): 1. представители бизнеса осознают необходимость социальной активности компаний, многие из них готовы вкладывать в это дополнительные средства; 2. основной целью благотворительной деятельности менеджеры компаний видят улучшение имиджа компании; 3. благотворительная деятельность в России носит в целом бессистемный характер (решения о выделении средств принимаются на основе личных симпатий первых руководителей компании, благотворительность не увязывается со стратегией компании); 4. из-за недоверия к некоммерческим организациям-посредникам в основном практикуется прямая поддержка разовых мероприятий, что не позволяет создать действенную инфраструктуру рынка социальных проектов; 5. благотворительная деятельность в России активно развивается, но ее развитие возможно только в случае осознания корпорациями собственных выгод от благотворительной деятельности и развития института независимых благотворительных организаций. Существует три наиболее популярные в мировой практике методологии измерения результатов деятельности организаций, используемые в различных отраслях экономики:

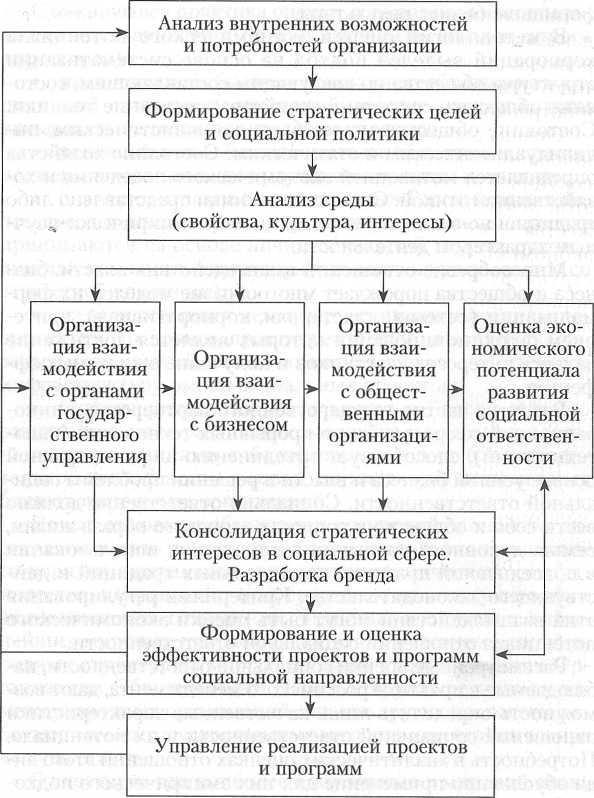

• на основе «функционально-стоимостного анализа» (ФСА); • на основе «сбалансированной системы показателей»; • на основе «экономической добавленной стоимости» (ЭДС). Критерий оценки эффективности корпорации включает следующие элементы: лидерство, стратегия, клиенты, информация, бизнес-результаты. В методологии оценки экономического потенциала корпораций выделен подход на основе систематизации структуры общества по следующим составляющим: состояние общества, состояние хозяйства, состояние техники. Состояние общества может быть социалистическим,индивидуалистическим иэтатическим. Состояние хозяйства определяется мотивацией экономического поведения и хозяйственной этикой. Состояние техники представлено либо традиционно-экспериментальным,либоэмпирически-научным характером деятельности. Многообразие отношений взаимодействия власти, бизнеса и общества порождает многообразие моделей их формализации (сетевая, кластерная, корпоративная), критерием функционирования которых является достижение баланса интересов участников и получение ожидаемых эффектов. Развитие частно-государственного партнерства в инновационной сфере, особенно прорывных технологий (нанотехнологий), способствует объединению на равноправной основе усилий бизнеса и власти в решении проблемы социальной ответственности. Социально-ответственно должно вести себя и общество в вопросах здорового образа жизни, семьи, духовного воспитания поколения, использования в повседневной практике национальных традиций и действующего законодательства. Критериями регулирования этих взаимодействий могут быть оценки экономического потенциала отношений социальной ответственности. Рассмотренные оценки социальной ответственности, наблюдаемые в практике российского менеджмента, дают возможность определить лишь качественные характеристики отношений социальной ответственности и их потенциала. Потребность в аналитических оценках отношений этого вида обусловило применение для них эмпирического подхода. Его сущность заключается в проверке чувствительности корпорации к регулирующим воздействиям социального характера. Анализируя реакции системы, лица, принимающие решения, осуществляют поиски наиболее эффективных способов воздействия, соответствующих субъективно принятым критериям управления (рис.).

Рис Рисунок 16. Структура процесса разработки и оценки экономического потенциала социальной ответственности организации

Экономический потенциал развития корпоративной социальной ответственности отражает в себе возможности реализации проектов аккумулирующих стратегические интересы, а значит, и средства их участников. Публичное продвижение проектов обусловливает необратимость проявленных инициатив организаций. Критериями реализуемости проектов социальной ответственности организаций становятся оценки реального состояния создаваемых объектов (мер) с учетом итеративной корректировки взаимодействия организаций — участников проектов и изменений в структуре их внутренних возможностей и потребностей. Оценка экономического потенциала корпоративной социальной ответственности можетосуществляться по совокупным интегрированным характеристикам участников этой деятельности. К этим характеристикам относят: • структуру и динамику бюджетов социальных программ корпораций (регионов, субъектов федерации), в том числе по отраслям; • зависимости бюджетов разных уровней по всем направлениям социальных программ; • зависимости темпов роста выплат социального характера по отраслям промышленности от уровня оплаты труда; • интегративные оценки социальной ответственности по группе корпоративных организаций. Предлагаемые характеристики ориентированы на достижение количественно обоснованного результата оценки экономического потенциала отношений КСО по направлениям: • структуры потенциала; • динамики реализации потенциала; • воспроизводимости (жизнеспособности) потенциала; • функциональной эффективности потенциала в дифференцированном по направлениям (отраслям) деятельности в социальной сфере и в интегративном виде. Результатом, характеризующим экономический потенциал корпоративной социальной ответственности организации (ЭП), может быть прирост собственных средств организаций, формируемый под влиянием финансовых вложений республиканского и федерального уровней. Измеритель экономического потенциала корпоративной социальной ответственности представляется в виде зависимости:

ЭП = СС/(ФБ + РБ + МБ),

где СС — прирост собственных- средств коммерческих организаций на социальные проекты; ФБ, РБ, МБ — средства бюджетов (федерального, республиканского и муниципального). Результат оценки позволяет выявить причины складывающихся тенденций социальной ответственности со стороны корпораций и органов управления регионального и федерального уровней. Неэффективное использование инвестиционных средств отражается в их затратном, а не в воспроизводственном использовании («проедании» финансовых средств), не в создании активных и конкурентоспособных центров бизнеса, а в социальных текущих расходах. Отсутствие прироста собственных средств в процессах реализации социальных проектов корпораций отражает недостаточный уровень организации их осуществления. В результате таких эффектов необходима целевая направленность финансовых средств на реализацию социальных проектов, усиление контроля их использования по назначению. Сопутствующими мерами являются: формирование бизнес-планов проектов социальной направленности, определение требований к специалистам организации, осуществление программ подготовки и найма специалистов, привлечение к сотрудничеству компаний-доноров, обеспечение гарантий по кредитам, разработка инновационной стратегии развития корпораций, подготовка и реализация программ превентивных антикризисных мер, развитие инфраструктуры, осуществление параметрического анализа состояния корпораций на длительных периодах их развития. Оценка корпоративной социальной активности. Применение оценок социальной активности организации в отношениях социальной ответственности организаций разнообразно. Применительно к рассматриваемым явлениям в деятельности организации наиболее эффективными измерителями в системе управления представляются индексные оценки. Наиболее распространенной и актуальной задачей управления является задача выбора инвесторов и направления деятельности в сфере социальной ответственности. Хозяйствующие субъекты разных уровней вправе выбрать без «моральных» потерь тот состав инвесторов, который наиболее соответствует их запросам и профилю деятельности. Выбор при этом отождествляется с селекцией клиентуры, способами ее привлечения и удержания. При этом различают двойственность выбора: видов деятельности в сфере социальной ответственности и выбор партнеров (инвесторов) в этой сфере. Методика выбора партнеров (инвесторов) организаций включает в себя следующие этапы: • формирование перечня факторов выбора на основе опыта работы организации и информации об услугах партнера; • сравнительный анализ факторов выбора по расчетам и качественным (экспертным) оценкам; • проверка условий соответствия критерию выбора; • обобщение совокупности оценок факторов выбора; • принятие решения о выборе партнера. Исходной информацией выбора партнеров является перечень факторов, учитываемых при выборе (перечислены в порядке убывания значимости): Территориально организации-партнеры должны быть по возможности расположены в пределах оперативной досягаемости. Финансовое состояние партнера характеризуется размером его уставного капитала на год основания, его динамикой, региональным рейтингом, ликвидностью, платежеспособностью, надежностью. Рассматриваемые показатели в предлагаемой методике оцениваются в соотношениях по индексам и сводятся в таблицы для обобщения по выбранным критериям и формам собственности (государственная, муниципальная, частная, смешанная, общественных объединений). Задача выбора направления деятельности в сфере КСО заключается в создании условий, привлекательных для организаций при формировании корпоративных интересов в реализации проектов социальной направленности. Если организация намеривается иметь в своей деятельности окупаемые направления, обеспечивающие устойчивое воспроизводство ресурсов (в частности трудовых), то оно должно обеспечить достаточно высокий уровень платежеспособности, при котором инвесторы предоставляют ему финансовые средства. Координаторами направлений социальной ответственности организаций могут быть, как показывает практика, как органы государственного управления (федеральные, региональные, местные), так и организации, для которых эта деятельность является приоритетной. Существуют традиционные показатели, характеризующие финансовое состояние организаций по направлению деятельности (коэффициенты платежеспособности). Решение этой задачи необходимо для аналитического обоснования вариантов взаимодействия организаций в проектах социальной направленности. Объектом анализа при выборе направлений являются цели на будущее развитие текущей стратегии, возможности проектов. В отраслевом планировании организации промышленности, например система индикаторов включает в себя: • абсолютные индикаторы (объем реализованной продукции, простои в ремонте, использование мощностей оборудования); • относительные индикаторы (рентабельность производства, производительность труда, количество оборотов оборотных средств, доля непрямых затрат в себестоимости); • индикаторы динамики (темп снижения или роста себестоимости товарной продукции, темп роста цен на продукцию). Состав индикаторов определяет критерии оценки экономического потенциалами эффективности производства (социально-экономическая система) и основные цели управления в каждой из сфер деятельности организации. Подобные показатели рассчитываются по фактическому уровню и используются при анализе эффективности организации наряду с комплексом других показателей. Система показателей, на основе которой производится оценка, определяется на основе налоговой и статистической отчетности, представляемой коммерческими организациями. Она включает в себя следующие группы показателей: · текущего состояния организации (отсутствие задолженности по уплате налогов из заработной платы, соблюдение трудового законодательства, соблюдение законодательства в области охраны окружающей среды); · характеризующие организацию как устойчиво развивающуюся систему (объем реализации продукции (услуг, работ), производительность труда, налоги, обязательные платежи, трудовые конфликты); · отражающие специфику деятельности организации в социальной сфере; · отражающие взаимодействие организации с профессиональными союзами, объединениями предпринимателей, трудовыми коллективами. Проблема оценки эффективности – центральная проблема организации социальных инвестиций и социального партнерства, реализации социальной политики компании. Она возникает на всехэтапах: при планировании конкретных программ и проектов, при ихобосновании, при подведении итогов проведенной работы. Особый интерес представляет возможность сравнения степени социальной ответственности различных компаний. В каждой сфере деятельности – свои характеристики результатов, свои принципы организации. Необходимость в таком сравнении, тем не менее, существует как в отраслевом, так и в региональном разрезах. Экспертами России и западных стран постоянно предпринимаются попытки выработки таких оценочных показателей. Чаще всего такие измерения предполагают проведение специальных исследований на самом предприятии и вне его, т.е. влекут за собой существенные организационные и кадровые затраты, что затрудняет применение методики к широкому кругу предприятий и организаций малого и среднего бизнеса. Оценка эффективности социальных инвестиций (СИ) и социального партнерства (СП) – проблема многовекторная и многоуровневая. Их эффективность может различаться и оцениваться по таким характеристикам, как виды эффективности, содержание (направленность) социальных инвестиций и социального партнерства, а также характер самого оценивания. Следует различать три вида эффективности: Результативность = Р/Ц – отношение полученного результата к поставленной цели. Та деятельность более эффективна, в которой результаты в наибольшей степени соответствуют целям (результатам желаемым). Экономичность = Р/З – отношение результатов к затратам ресурсов. Та деятельность более эффективна, которая позволяет получить тот же результат с меньшими затратами. Целесообразность = Ц/П – отношение целей к реальным социальным проблемам. Та деятельность более эффективна, которая позволяет решить реальные социальные проблемы. По характеру оценки эффективность СИ и СП может рассматриваться с двух основных позиций. 1. Эффективность СИ и СП для общества. Это совокупность ранее недоступных благ, количество людей, их получивших. Речь идет о СИ, способствующих снижению уровня бедности, инвалидности, неграмотности, детской преступности, обеспечению защиты и безопасности граждан и т. п. В конечном счете эти показатели с экономической точки зрения характеризуются всеобщим эквивалентом – суммой затрат на эти блага, т.е. собственно размером затрат на СИ и СП. Если ограничиться только этим видом эффективности СИ и СП, бизнес предстает этакой «дойной коровой», своеобразной рентой. 2. Эффективность СИ и СП для бизнеса. Значение этих затрат для развития самого бизнеса (достижение большей известности, динамика общественного мнения, рост финансовых показателей, капитализации). Каждый из видов эффективности может быть рассмотрен на следующих уровнях анализа: эффективность отдельной социальной акции (конкретного мероприятия) с конкретной целевой группой; эффективность социальной деятельности компании в целом со всеми целевыми группами за некий период (например, за год); эффективность позиционирования данного бизнеса в обществе, его социальной среде (совокупности целевых контактных групп) на местном, региональном и федеральном уровнях. КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.178 (0.059 с.) |