Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка факторов изменения затрат

В заключение анализа необходимо выявить резервы снижения прямых и косвенных затрат и разработать меры по их реализации.

13.5 Резервы снижения себестоимости Резервы снижения себестоимости включают два направления: 1) увеличение объема выпуска продукции. Необходимо учитывать, что в этом случае увеличивается сумма переменных затрат, а резерв реализуется за счет снижения постоянных затрат на единицу продукции; 2) снижение статей затрат, в том числе: - материальных затрат за счет использования новых или более качественных материалов, сокращения отходов, потерь и браков. Резерв рассчитывается умножением уменьшения расхода материалов на единицу продукции на фактический объем выпуска продукции; - снижение трудовых затрат, в том числе за счет увеличения производительности труда, улучшения организации производства, сокращения простоев и потерь рабочего времени. Резерв рассчитывается умножением уменьшения трудоемкости единицы продукции на фактический объем выпуска продукции; - снижение амортизации за счет продажи или списания излишних или неиспользуемых объектов основных средств. Резерв рассчитывается делением остаточной стоимости основных средств на количество месяцев, оставшихся до конца срока полезной эксплуатации;

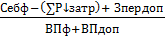

- снижение косвенных расходов. Резервы снижения выявляются на основе факторного анализа по каждому виду расходов. Общая величина резервов снижения себестоимости единицы продукции рассчитывается по формуле:

Р↓с/с =

Вопросы для самостоятельной работы

1. Назовите виды себестоимости по уровням расчета. 2. Назовите виды себестоимости по способам расчета. 3. Назовите виды себестоимости по структуре затрат. 4. Назовите все виды классификации затрат. 5. Опишите анализ себестоимости товарной продукции. 6. Что в себя включает анализ прямых затрат? 7. Что в себя включает анализ косвенных затрат? 8. Опишите направления резервов снижения себестоимости.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-17; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.208.117 (0.004 с.) |

–

–  (13.5)

(13.5)