Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ состава и структуры основных средств

Основные средства – та часть активов предприятия, которая создается на постоянной основе, не предназначена для продажи при обычном ведении дел и используется для производства продукции, выполнения работ, оказания услуг. К основным средствам относятся те производственные фонды, которые принимают участие в процессе производства более 12 месяцев, не изменяя при этом свою форму, и переносят свою стоимость на готовую продукцию по частям по мере износа. В состав основных средств включают: 1) здания, в том числе административные, производственные, хозяйственные постройки; 2) сооружения, в том числе ограждения, мосты, дамбы, тоннели, подъездные пути; 3) передаточные устройства, в том числе линии электропередач, газо- и водопроводы; 4) машины и оборудование, в том числе силовые рабочие, регулирующие и измерительные приборы и устройства, лабораторное оборудование, вычислительная техника, автоматизированные системы; 5) транспортные средства, в том числе внутрипроизводственного и внешнего значения; 6) инструменты и приспособления сроком полезной эксплуатации более 12 месяцев; 7) производственных и хозяйственный инвентарь сроком полезной эксплуатации более 12 месяцев; 8) прочие основные средства. Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств. Основные производственные средства принято делить на две части: активную и пассивную. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть –40% от всего состава основных средств. Важнейшими факторами, влияющими на структуру основных производственных средств, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий. Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Основные средства принято также классифицировать по следующим признакам: 1) по принадлежности: - собственные средства (находящиеся на балансе предприятия); - арендованные (временное использование за плату, лизинг основных средств); 2) по характеру участия в процессе производства: - действующие; - находящиеся в запасе или консервации; 3) по технической пригодности: - пригодное оборудование; - оборудование, требующее капитального ремонта; - оборудование, которое нужно списать. Основные средства предприятия представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений. Для того, чтобы оценить эффективность использования основных средств предприятием, необходимо подсчитать так называемые показатели их использования. Но для того чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение.

В процессе анализа состава основных средств изучается их динамика в целом и по каждой категории, рассчитываются темпы роста и прироста. Также необходимо изучить структуру основных средств, которая характеризует удельный вес отдельных категорий основных средств в их общей стоимости. В процессе анализа структуры изучается доля каждой категории основных средств в их общей стоимости, рассчитываются произошедшие структурные изменения, а также выделяется удельный вес активной и пассивной части. Эффективной считается такая структура основных средств, в которой удельный вес активной части больше пассивной части.

10.2 Анализ движения и технического состояния

Одним из важнейших факторов повышения эффективности производства на предприятиях промышленной отрасли является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование, так как они занимают большой удельный вес в долгосрочных активах предприятия. Обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования характеризуются обобщающими и частными показателями. Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных фондов: их технический уровень, производительность, экономическую эффективность, физический и моральный износ. Для оценки производственного потенциала предприятия производится анализ движения и технического состояния основных фондов на основе следующих показателей: - коэффициент ввода (Квв) характеризует долю стоимости вновь введенных основных средств (ОСвв) в общей их стоимости на конец года (ОСкг):

- коэффициент выбытия (Квыб) характеризует долю стоимости выбывших основных средств (ОСвыб) в общей их стоимости на начало года (ОСнг):

- коэффициент обновления (Кобн) характеризует долю стоимости новых основных средств (ОСнов) в общей их стоимости на конец года (ОСкг):

- коэффициент прироста (Кпр):

- коэффициент износа (Кизн) характеризует соотношение стоимости суммы физического износа основных средств (Ифиз) к первоначальной стоимости (ОСперв) на соответствующую дату:

- коэффициент годности (Кг) характеризует соотношение остаточной (ОСост) и первоначальной стоимости основных средств:

Средний возраст оборудования рассчитывается по формуле

где Хс – середина интервала i -ой группы оборудования УД – удельный вес оборудования каждой интервальной группы в общем количестве. Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической пригодности: пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими этот уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных средств к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда). Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности. Различают оборудование наличное и установленное (сданное в эксплуатацию), оборудование, которое фактически используется в производстве и которое находится в ремонте и на модернизации, а также резервное оборудование. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковы. Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели: - коэффициент использования парка наличного оборудования (Кпно) характеризует соотношение количества используемого оборудования (Nисп) и количества наличного оборудования (Nнал):

- коэффициент использования парка установленного оборудования(Кпуо) характеризует соотношение количества используемого оборудования (Nисп) и количества установленного оборудования (Nуст):

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, – это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

10.3 Анализ экстенсивности и интенсивности использования

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает (рис.10.1): - календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования); - режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности); - плановый фонд – время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации; - фактический фонд о тработанного времени.

Рисунок 10.1 – Состав фондов времени производственного оборудования

Расчет календарного (КФВ) и режимного фонда времени (РФВ) производится по стандартной методике, используемой всеми аналитиками: 1) КФВ = количество установленного оборудования х число календарных дней х 24 часа 2) РФВ = количество установленного оборудования х количество рабочих дней х количество часов в смену х коэффициент сменности Главное внимание при анализе нужно уделить не просто определению величины вышеуказанных коэффициентов, а характеристике их динамики за ряд лет, выявлению причин неудовлетворительного использования времени работы оборудования и резервам ликвидации потерь. Основным направлением улучшения использования календарного фонда времени работы оборудования является повышение сменности его работы; ее уровень характеризуется коэффициентом сменности, исчисляемым как отношение общего числа отработанных оборудованием станко-часов к их наибольшему числу в смене, или отношением отработанных станко-смен к количеству оборудования. Чем ближе фактический уровень этого коэффициента к плановому, тем полнее использование оборудования, тем большие возможности имеет предприятие для наращивания объема производства. Повышение коэффициента сменности должно идти в основном, за счет рациональной организации труда, повышения уровня его автоматизации и механизации, высвобождения за счет этого вспомогательных рабочих и освоения ими основных производственных профессий, внедрения многостаночного обслуживания. Основной причиной недоиспользования планового фонда времени работы оборудования является наличие его значительных простоев как по вине предприятия (отсутствие рабочих, нарушение графиков ремонта и профилактических осмотров оборудования, отсутствие отдельных деталей, инструментов и т. п.), так и по внешним причинам (неподача электроэнергии, пара, газа, воды, отсутствие материалов). Данные о наличии простоев и их причинах можно получить в диспетчерском отделе предприятия, в отделе главного механика.

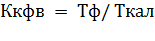

Однако надо иметь в виду, что некоторая часть простоев просто не находит отражения в учете, чаще всего это относится к непродолжительным внутрисменным простоям, когда оборудование не работает из-за несвоевременного подвоза полуфабрикатов, устранения мелких поломок, настройки, переналадки и т. п. Устранение этих потерь времени работы оборудования позволит обеспечить дополнительный выпуск продукции. На основании проведенного анализа разрабатывается план мероприятий по ликвидации потерь времени работы оборудования. Рассчитать объем товарной продукции, недоданной за счет недоиспользования времени работы оборудования, можно путем умножения плановой производительности оборудования в единицу времени на количество часов простоя. Далее проводится более детальный анализ состава календарного фонда, его структуры. Для этого рассчитывается ряд коэффициентов использования фонда рабочего времени: - коэффициент использования календарного фонда времени (Ккфв) рассчитывается отношением фактического фонда рабочего времени (Тф) к календарному фонду (Ткал):

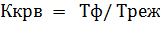

- коэффициент использования режимного фонда времени (Ккрв) рассчитывается отношением фактического фонда рабочего времени (Тф) к режимному фонду (Треж):

- коэффициент эксренсивности или коэффициент использования планового фонда времени (Кэкс) рассчитывается отношением фактического фонда рабочего времени (Тф) к плановому фонду (Тпл):

Чем больше разрывы между значениями представленных выше коэффициентов, тем большую долю в рабочем времени занимают выходные дни, ремонты и простои. Нужно выявить причины простоев и, по возможности, искоренить их. Однако реальную эффективность использования рабочего времени будут показывать коэффициенты использования, в числителе которых находится полезный фонд времени: - коэффициент использования фактического фонда времени (Ккфв) рассчитывается отношением полезного фонда рабочего времени (Тполез) к фактическому фонду (Тф):

- коэффициент использования производственного фонда времени (Ккпв) рассчитывается отношением полезного фонда рабочего времени (Тполез) к производственному фонду (Тпр):

Высокие значения этих коэффициентов, приближение их друг к другу, рост в динамике будут свидетельствовать о правильной политике предприятия в области использования рабочего времени оборудования: сокращения брака, холостой работы, а также этапов подготовки и завершения работы оборудования. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машино-ч). Интенсивность использования основных средств характеризует степень загрузки оборудования. Для анализа интенсивности изучаются следующие коэффициенты: Коэффициент интенсивности:

где Пр ф – фактическая среднечасовая производительность оборудования, Пр пл – плановая среднечасовая производительность оборудования

Интегральный коэффициент:

По результатам анализа необходимо выявить причины недозагрузки оборудования и разработать меры по их устранению. В заключение анализа необходимо оценить влияние интенсивности и экстенсивности использования основных средств на объем выпускаемой продукции. Для этого используется пятифакторная мультипликативная модель выпущенной продукции, отражающая зависимость выпуска от количества действующего оборудования, количества дней, отработанных единицей оборудования, количества смен в день или коэффициента сменности, продолжительности рабочего дня и среднечасовой выработки единицы оборудования. 10.4 Анализ обобщающих показателей эффективности использования основных средств

Обобщающими показателями эффективности использования основных средств являются фондоотдача и фондорентабельность. Фондоотдача показывает стоимость выпущенной товарной продукции на 1 рубль среднегодовой стоимости основных средств. Фондорентабельность показывает, какую прибыль получает предприятие на рубль среднегодовой стоимости основных средств. В процессе анализа изучается динамика этих показателей, выполнение плана по их уровню, а также выявляются и количественно оцениваются факторы их изменения. Фондоотдача основных средств зависит от 3х уровней факторов: - факторами 1-го уровня являются фондоотдача активной части (ФОакт) и удельный вес активной части (dакт).

- факторами 2-го уровня являются факторы, вызывающие изменение фондоотдачи активной части, в том числе количество дней (Д), отработанных единицей оборудования, количество смен в день или коэффициент сменности (Ксм), продолжительность одной смены (tсм), среднечасовая выработка единицы оборудования (Вчас), средняя цена единицы оборудования (Цед.об.).

- факторами 3-го уровня являются факторы, вызывающие изменение среднечасовой выработки, в том числе модернизация оборудования, улучшение организации производства и социальные факторы. Чтобы оценить влияние факторов 2го и 3го уровня на фондоотдачу нужно изменение фондоотдачи активной части под влиянием каждого фактора умножить на плановый удельный вес активной части. Фондорентабельность зависит от рентабельности продукции (Рпр) и фондоотдачи.

Чтобы оценить влияние факторов, выражающих изменение фондоотдачи на фондорентабельность нужно изменение фондоотдачи под влиянием каждого фактора умножить на фактический уровень рентабельности продукции (рис.10.2).

Рисунок 10.2 – Схема факторной системы фондоотдачи

10.5 Резервы роста фондоотдачи и фондорентабельности

Резервы представляют собой неиспользованные внутрипроизводственные возможности повышения эффективности использования ресурсов. Резервы роста фондоотдачи включают резервы роста выпуска продукции и резервы снижения себестоимости основных средств. Резервы роста объемов выпуска продукции реализуются по следующим направлениям: 1) Увеличение количества действующего оборудования. Резерв рассчитывается умножением дополнительного количества оборудования на факторы, формирующие фактическую среднегодовую выработку единицы оборудования.

2) Сокращение целодневных простоев, что приводит к увеличению количества рабочих дней. Резерв рассчитывается умножением возможного (фактического + дополнительного) количества оборудования на дополнительное количество рабочих дней и факторы, формирующие фактическую среднегодовую выработку.

3) Улучшение организации производства, что приводит к увеличению коэффициента сменности. Резерв рассчитывается умножением возможного количества машино-дней на дополнительный коэффициент сменности и фактическую среднесменную выработку.

4) Сокращение внутрифирменных простоев, что приводит к увеличению продолжительности одной смены. Резерв рассчитывается умножением возможного количества машино-смен на дополнительное сменное время и фактическую среднечасовую выработку.

5) Модернизация производства, что приводит к увеличению среднечасовой выработки. Резерв рассчитывается умножением возможного фонда рабочего времени в машино-часах на дополнительную среднечасовую выработку.

Резервы снижения среднегодовой стоимости основных средств достигаются за счет списания или продажи излишних, или неиспользуемых объектов. Общая величина резервов роста фондоотдачи рассчитывается по формуле:

где ФФ – фактическая среднегодовая стоимость основных средств; Ф↓Ф – резерв снижения стоимости основных средств; Фдоп – стоимость нового, дополнительно введенного оборудования. Резервы роста фондорентабельности рассчитываются умножением резервов роста фондоотдачи на фактический уровень рентабельности продукции. По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

Вопросы для самостоятельной работы 1. Какие задачи анализа использования основных производственных фондов. 2. Как определяется структура фондов, что относится к пассивной и активной части фондов. 3. Как находятся коэффициенты: обновления, выбытия, износа. 4. Назовите показатели эффективности использования основных производственных фондов и дайте их оценку. 5. Какие показатели характеризуют эффективность использования оборудования. 6. Какие бывают простои оборудования.

7. По каким основным направлениям проводится анализ основных производственных фондов? 8. Какие показатели используются для оценки динамики основных фондов? 9. Какой экономический смысл имеет расчет показателей фондоотдачи и фондоемкости основных средств? 10. Опишите факторную модель фондоотдачи и показатели, ее составляющие. 11. Какие показатели используются для оценки использования парка оборудования? 12. Какие показатели используются для оценки степени загрузки оборудования? 13. Какими показателями характеризуется степень привлечения оборудования в производство? 14. Перечислите составляющие фонда времени использования оборудования. 15. Расчет каких фондов имеет особое значение для анализа? 16. Какие показатели характеризуют использование оборудования по мощности? 17. Как определяется структура основных средств? 18. Как определяются темпы роста стоимости основных средств? 19. Какие стоимостные и натуральные показатели характеризуют обеспеченность основными средствами? 20. Как определяется коэффициент использования машин в работе? 21. Как рассчитывается коэффициент сменности? 22. Как определяется фондоотдача? 23. Какие показатели характеризуют имущественное положение организации? 24. Как определяется коэффициент обновления основных средств? 25. Как определить влияние факторов на изменение фондоотдачи, используя показатели производительности труда и фондовооруженности труда? 26. О чем судят по коэффициенту обновления? 27. Назовите резервы повышения эффективности использования основных фондов.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-12-17; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.229.113 (0.147 с.) |

, (10.1)

, (10.1) , (10.2)

, (10.2) , (10.3)

, (10.3) , (10.4)

, (10.4) , (10.5)

, (10.5) . (10.6)

. (10.6) , (10.7)

, (10.7) – средний возраст оборудования;

– средний возраст оборудования; – соответственно верхнее и нижнее значение интервала группы;

– соответственно верхнее и нижнее значение интервала группы; (10.8)

(10.8) . (10.9)

. (10.9)

, (10.10)

, (10.10) , (10.11)

, (10.11) . (10.12)

. (10.12) , (10.13)

, (10.13) . (10.14)

. (10.14) , (10.15)

, (10.15) . (10.16)

. (10.16) (10.17)

(10.17) ; (10.18)

; (10.18) (10.19)

(10.19)

(10.20)

(10.20) (10.21)

(10.21) (10.22)

(10.22) (10.23)

(10.23) (10.24)

(10.24) , (10.25)

, (10.25)