Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Об определении рыночной стоимости автомобилей и спецтехникиСтр 1 из 8Следующая ⇒

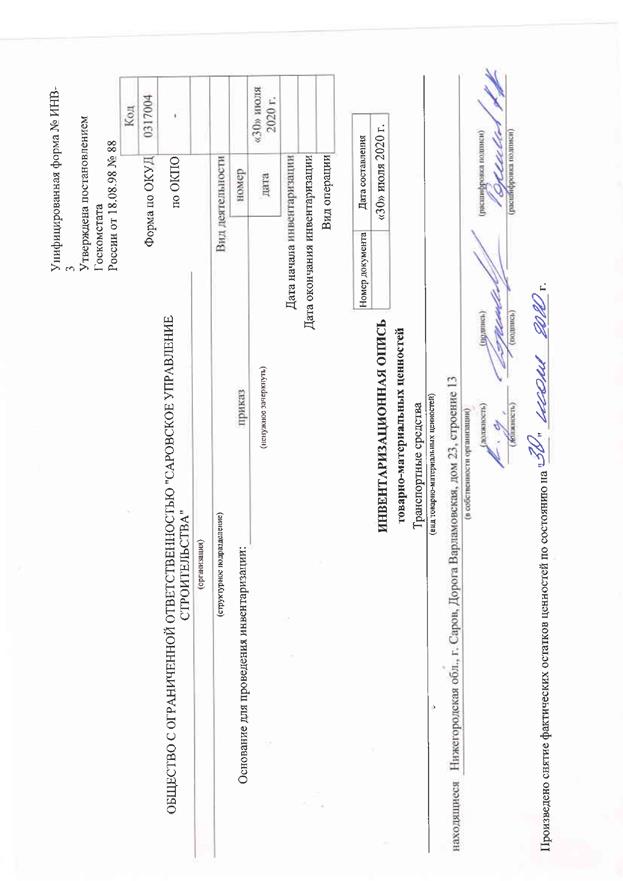

ОТЧЕТ № 316 Об определении рыночной стоимости автомобилей и спецтехники Стоимость определена на: 11.09.2020г. Дата составления отчёта: 14.09.2020г. Заказчик - ООО «Сарус» Исполнитель - ООО «Премьер аудит»

Сопроводительное письмо Конкурсному управляющему ООО "Сарус" Горшкову А.А. Уважаемый Алексей Александрович, На основании договора на оказание услуг по оценке №79 от 11.09.2020г. ООО «Премьер аудит» произвело расчет и подготовило отчет об оценке рыночной стоимости автомобилей и спецтехники по состоянию на «11» сентября 2020г. года, а именно:

Полная характеристика объекта оценки, необходимая информация и расчеты представлены в отчете об оценке, отдельные части которого не могут трактоваться раздельно, а только в связи с полным его текстом, с учетом всех принятых допущений и ограничений. Расчеты произведены в соответствии Федеральным Законом "Об оценочной деятельности в Российской Федерации " от 29.07.1998 г. № 135-ФЗ; Федеральными стандартами оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», № 2 «Цель оценки и виды стоимости (ФСО № 2)», № 3 «Требования к отчету об оценке (ФСО № 3)», №7 «Оценка недвижимости» (ФСО № 7), №8 «Оценка бизнеса» (ФСО №8), утвержденные Приказами Минэкономразвития России от 20.05.2015г. № 297, № 298, № 299 и №328 от 01.06.2015г. соответственно, Стандартами и правилами оценочной деятельности НП «СРОО «Экспертный совет» (Протокол заседания Совета НП «СРОО «Экспертный совет» № 24/2017 от 06.04.2017 г.).

В результате проведенного анализа и выполненных расчетов, с учетом сделанных допущений и ограничивающих условий, Оценщик пришел к заключению о том, что на «11» сентября 2020г. рыночная стоимость оцениваемых автомобилей и спецтехники составляет: 4 946 000 (Четыре миллиона девятьсот сорок шесть тысяч) рублей, в т.ч.:

По вопросам, связанным с настоящим Отчетом, а также по иным оценочным вопросам, которые могут возникнуть в ходе ведения Вашей деятельности, обращайтесь, пожалуйста, непосредственно к нам.

Оценщик Лобов В.А.

Генеральный директор ООО «Премьер аудит» Лобова Т.В.

Содержание Сопроводительное письмо. 2 Общие сведения. 5 1.1. Основные факты и выводы 5 1.2. Задание на оценку 6 1.3. Заявление о соответствии 6 1.4. Сведения о Заказчике оценки 7 1.5. Сведения об Оценщике 7 1.6. Применяемые стандарты оценочной деятельности 8 1.7. Источники информации 9 1.8. Допущения и ограничения, использованные оценщиком при проведении оценки (в том числе специальные) 9 Основные понятия и процедура оценки. 10 Анализ рынка. 13 3.1 Анализ влияния общей политической и социально-экономической обстановки в РФ. 13 3.2 Российский рынок грузовых автомобилей с пробегом в 2019 году 16 Социально-экономическое положение Нижегородской обл. в 2019 году. 19 Описание оцениваемого имущества. 20 Анализ наилучшего и наиболее эффективного использования объекта оценки. 21 Выбор подходов к оценке и расчет рыночной стоимости. 21 Определение рыночной стоимости объекта оценки. 23 Согласование результатов и результат оценки. 31 Пределы и ограничения использования результата оценки. 31 Приложения. 32 Общие сведения Основные факты и вывод ы

Результаты оценки | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Затратный подход | 4 946 000 руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сравнительный подход | Не применялся | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходный подход | Не применялся | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итоговое заключение о стоимости объекта оценки | 4 946 000 (Четыре миллиона девятьсот сорок шесть тысяч) рублей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задание на оценку

Дата определения стоимости объекта оценки: 11.09.2020г.

Срок проведения оценки: до 16.09.2020г.

Основание проведения оценки: Договор на оказание услуг по оценке № 79 от 11.09.2020г.

Объект оценки:

Транспорт и спецтехника:

| № | Наименование | VIN/Заваодской номер | Год выпуска |

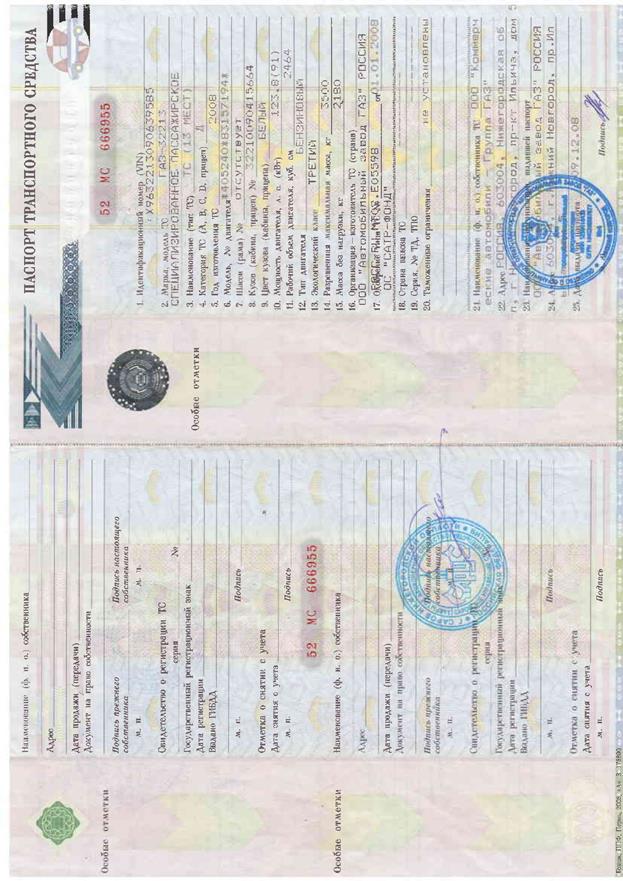

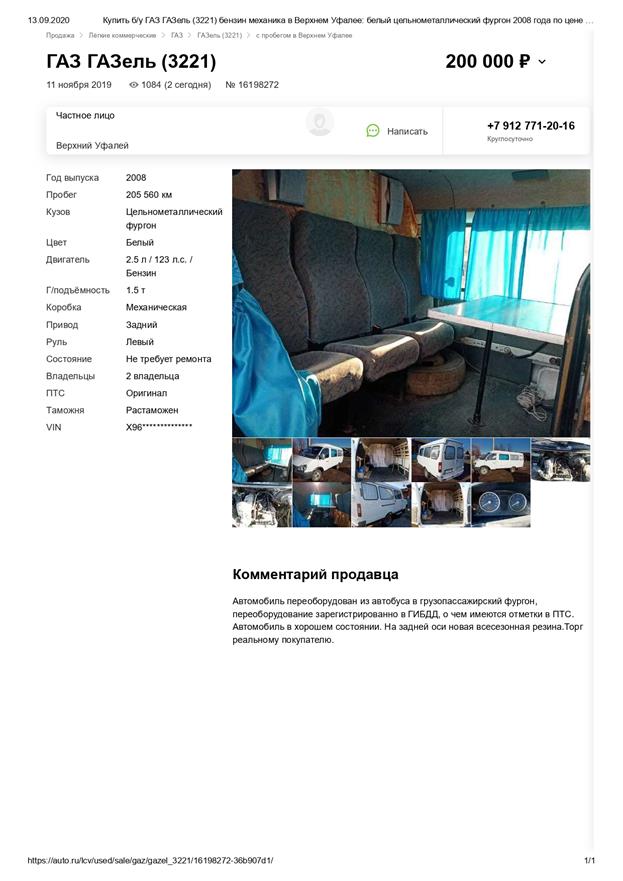

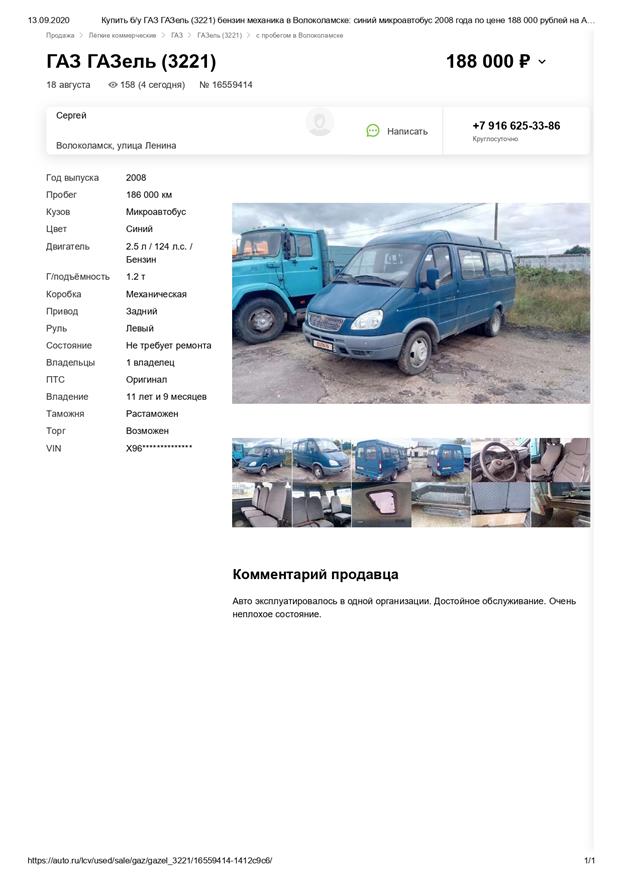

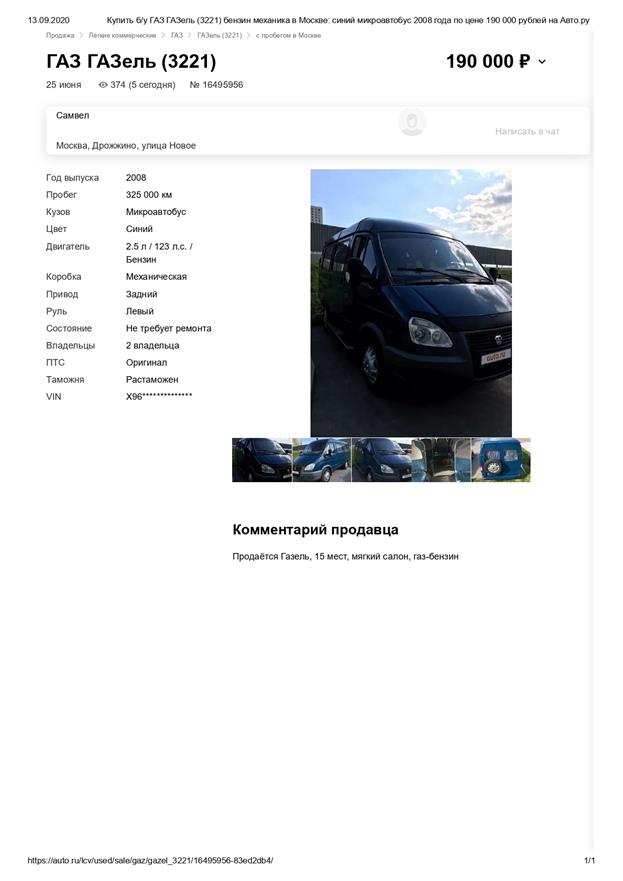

| 1 | ГАЗ 32213 | X9632213090639585 | 2008 |

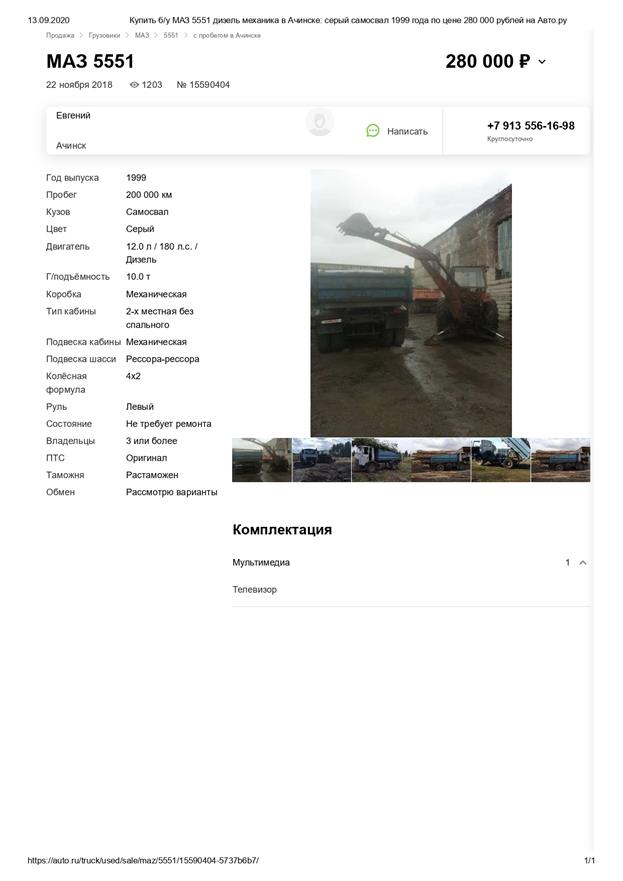

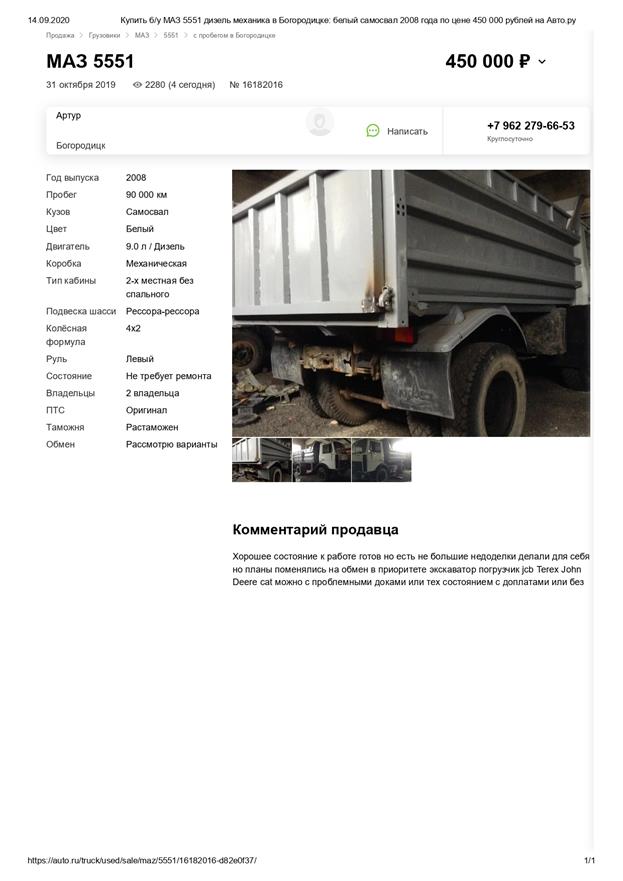

| 2 | МАЗ 5551 | Y3M555100W0060462 | 1998 |

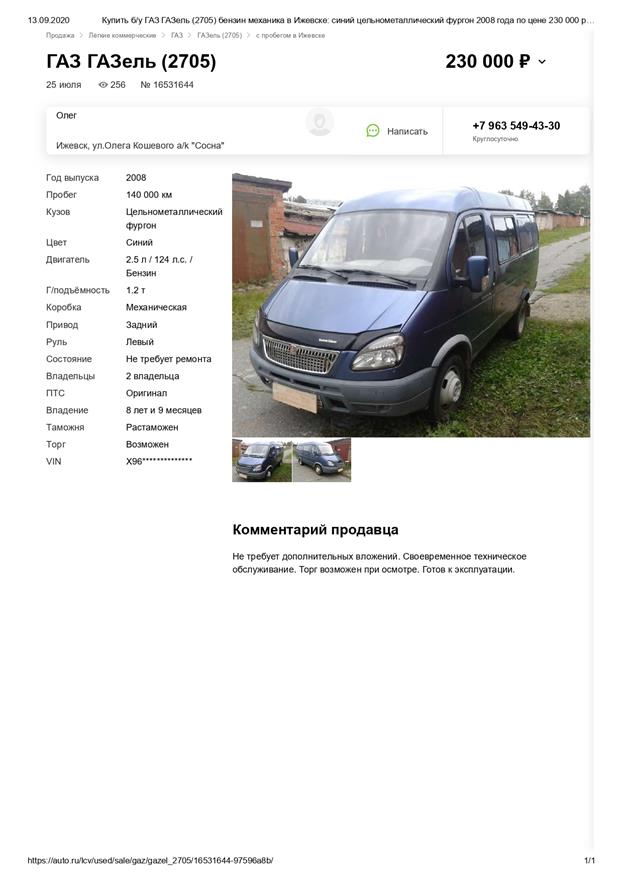

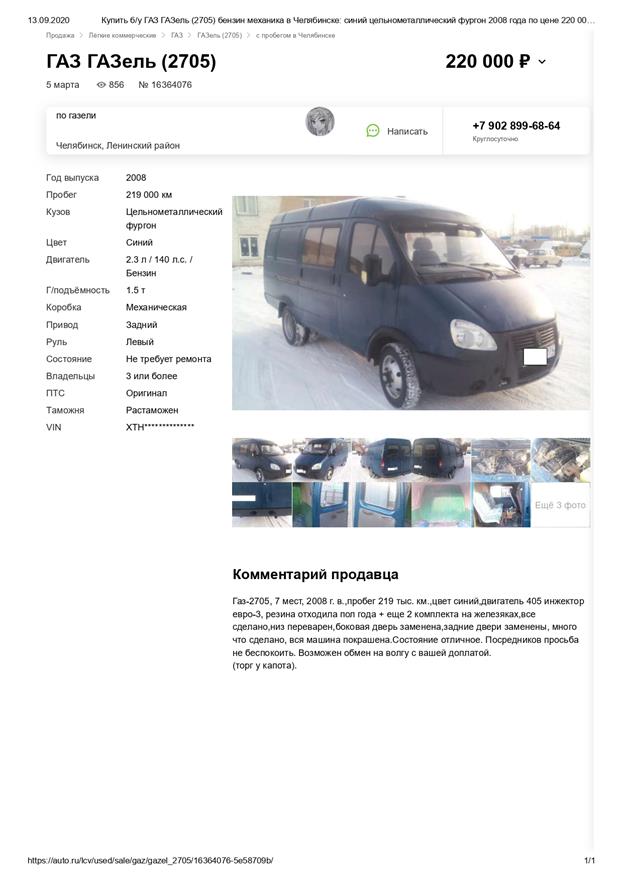

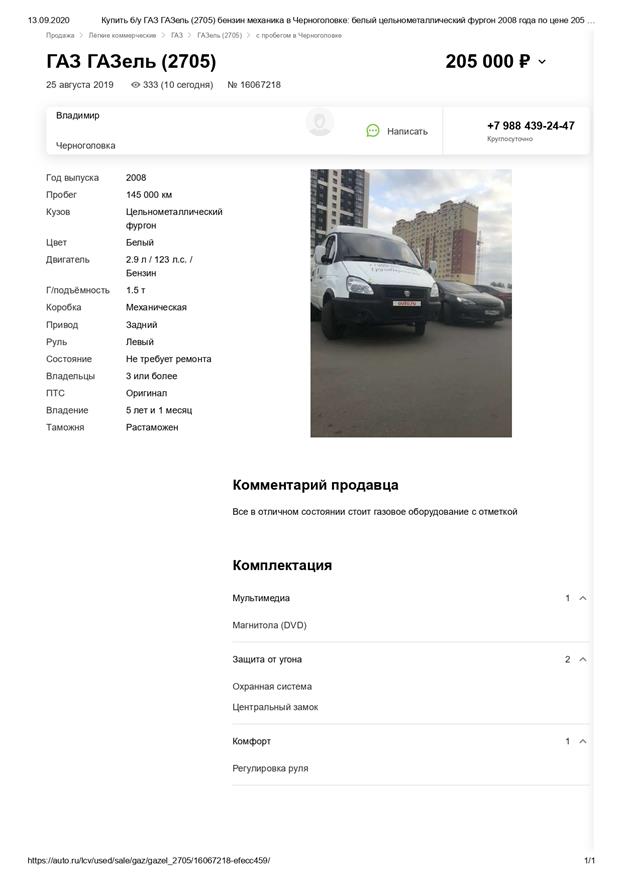

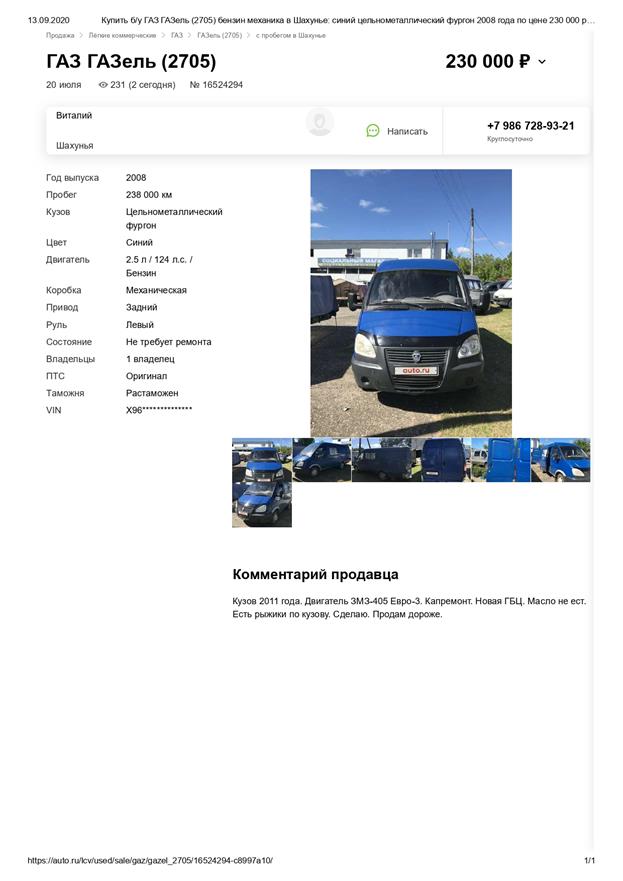

| 3 | ГАЗ 2705 | X9627050090640335 | 2008 |

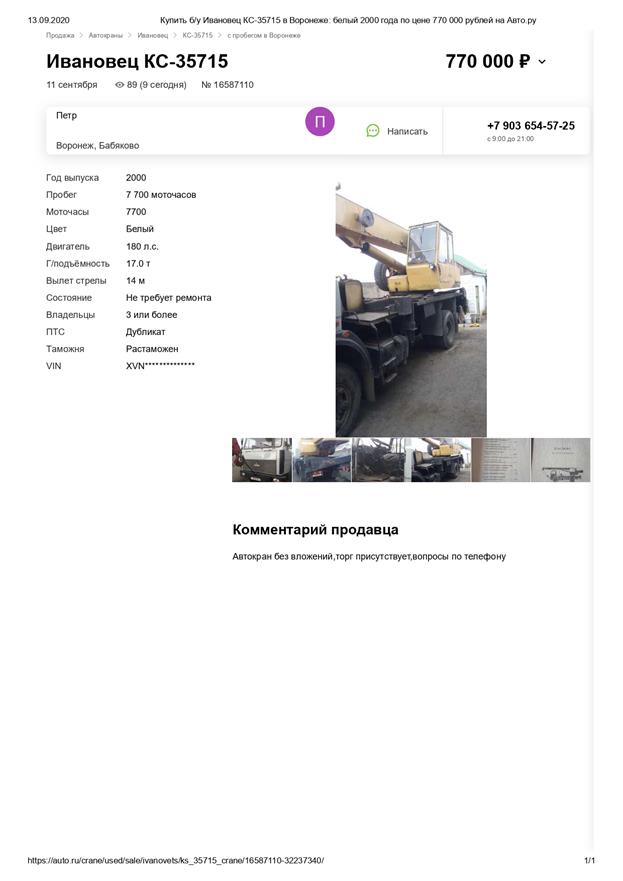

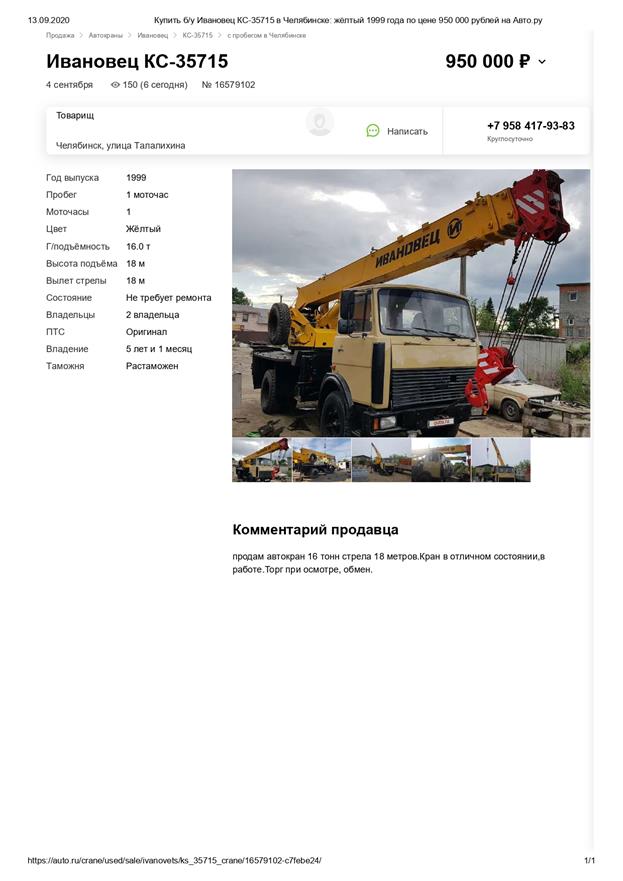

| 4 | Автомобиль кран КС35715 | XVN357150W000082 | 1998 |

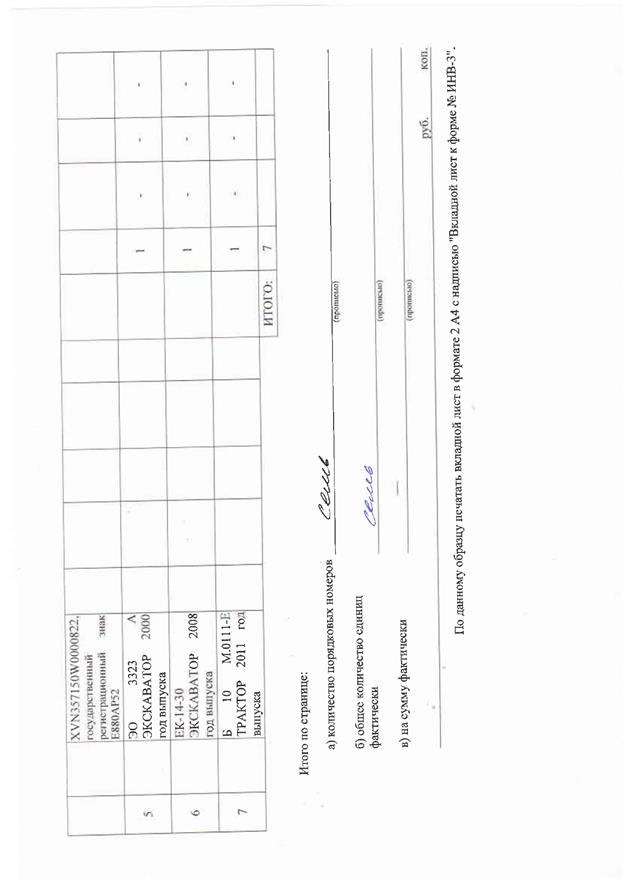

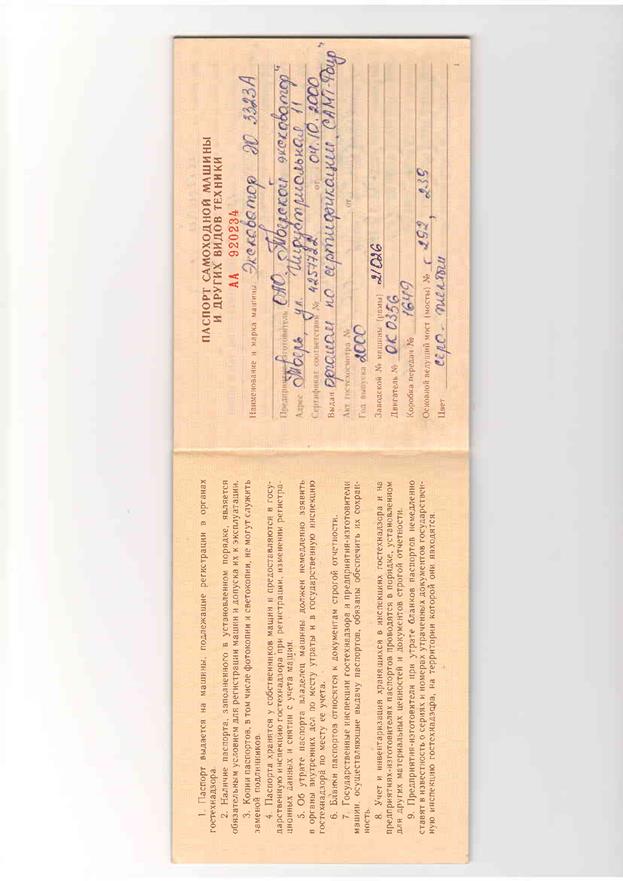

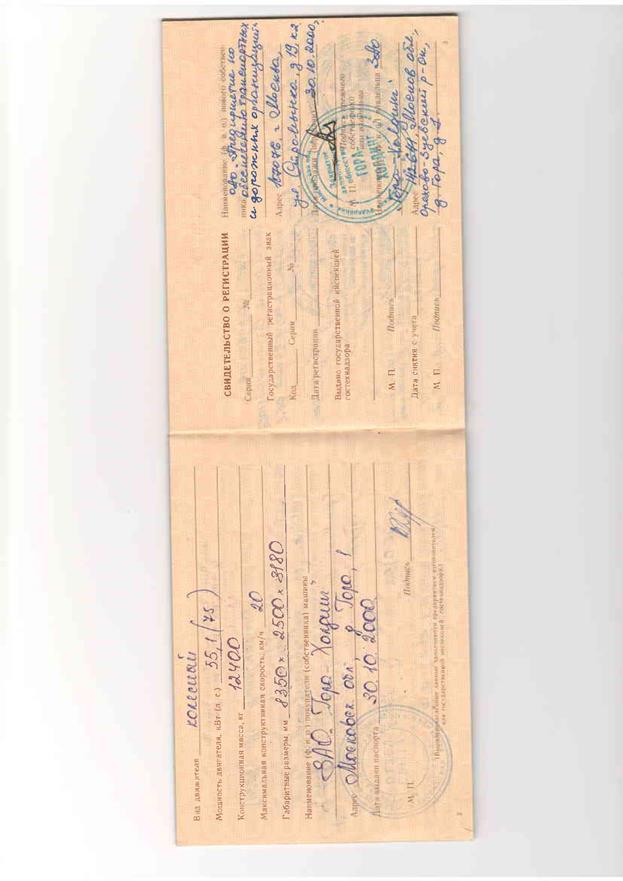

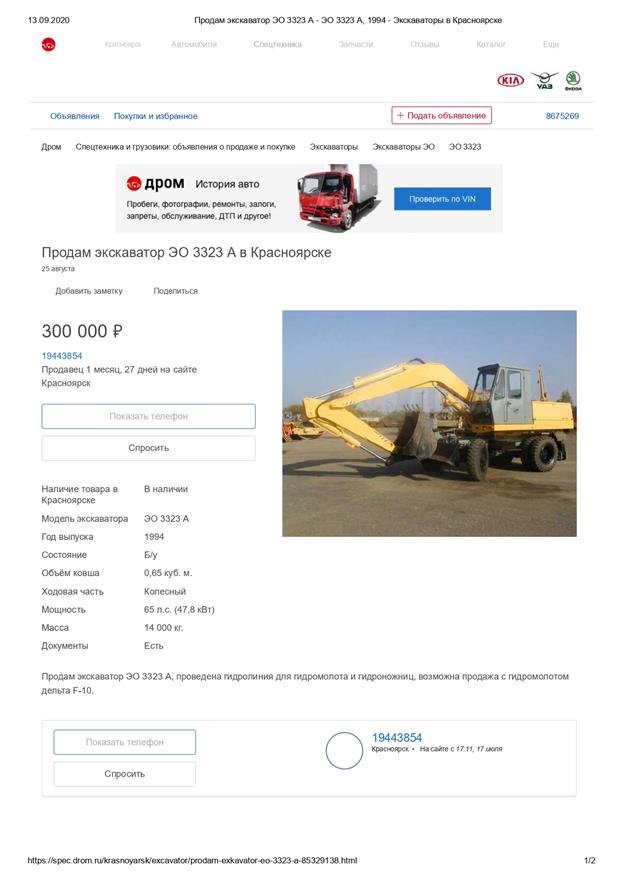

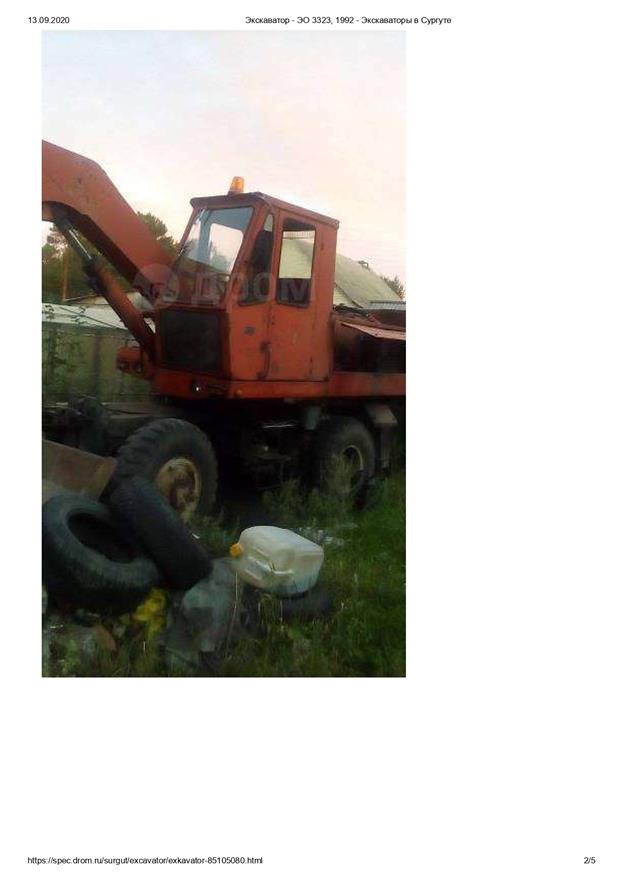

| 5 | ЭО 3323 Экскаватор | 21026 | 2000 |

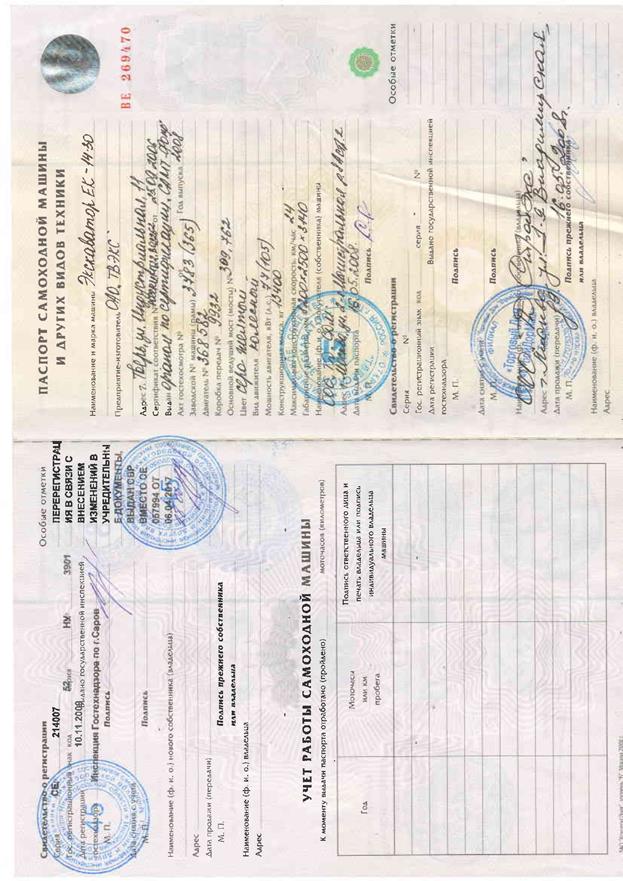

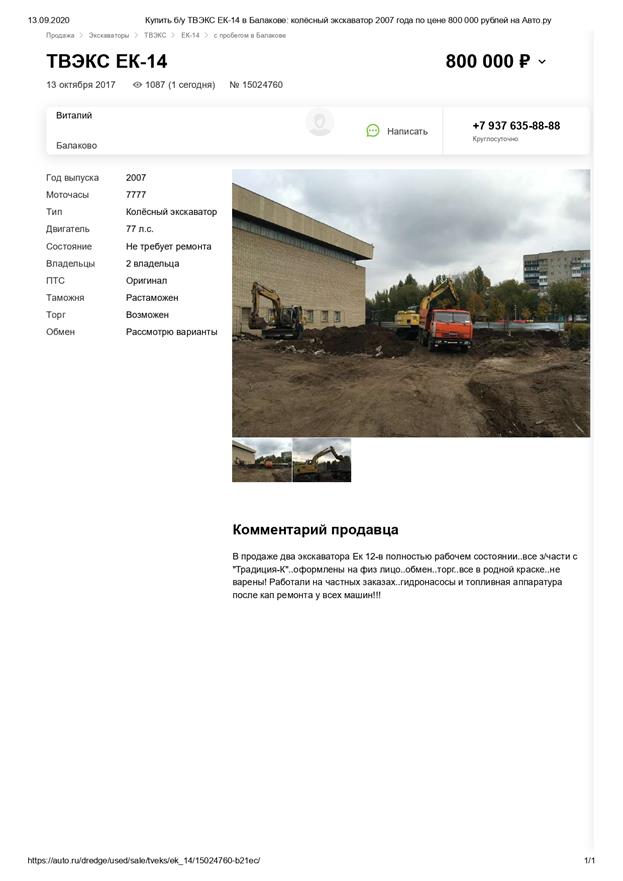

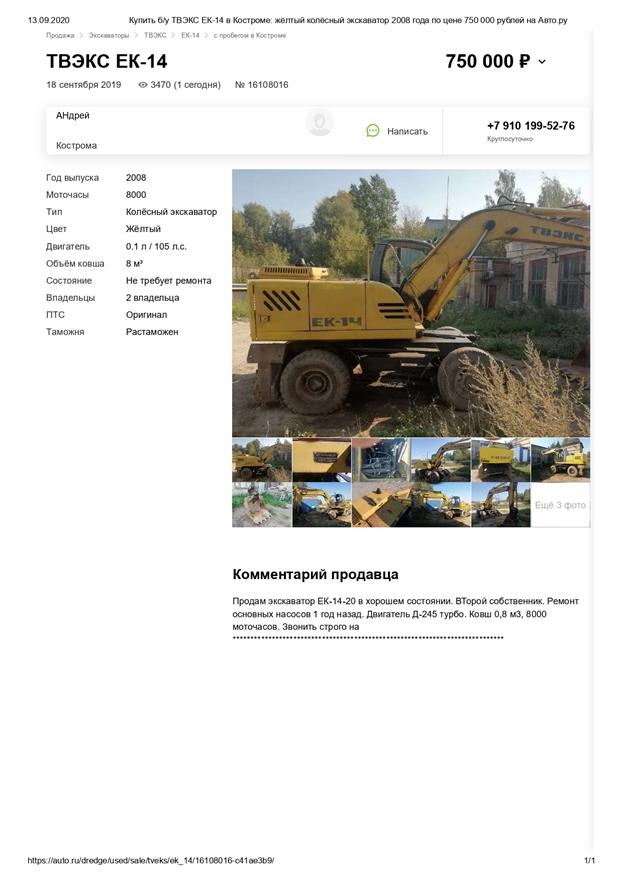

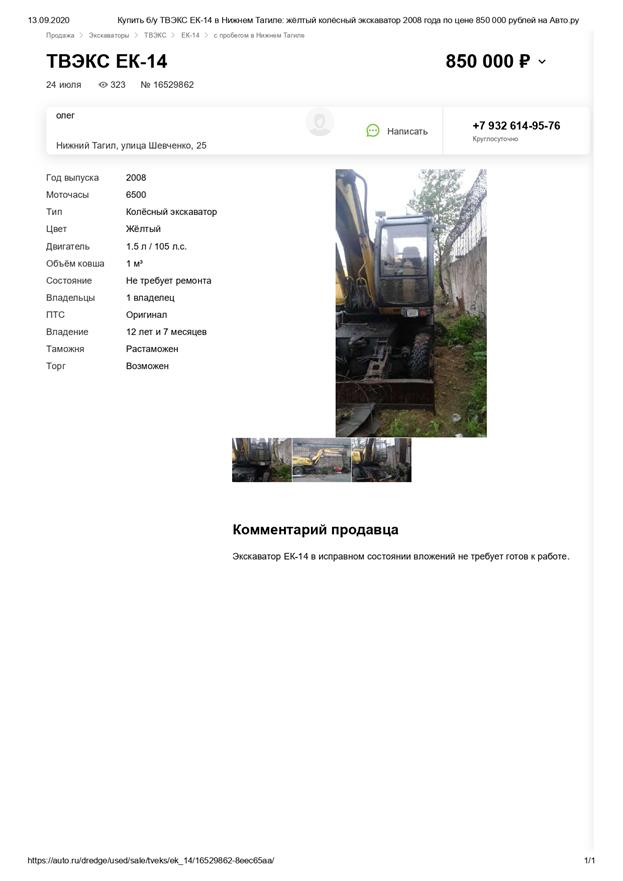

| 6 | ЕК-14-30 Экскаватор | 3783 (365) | 2008 |

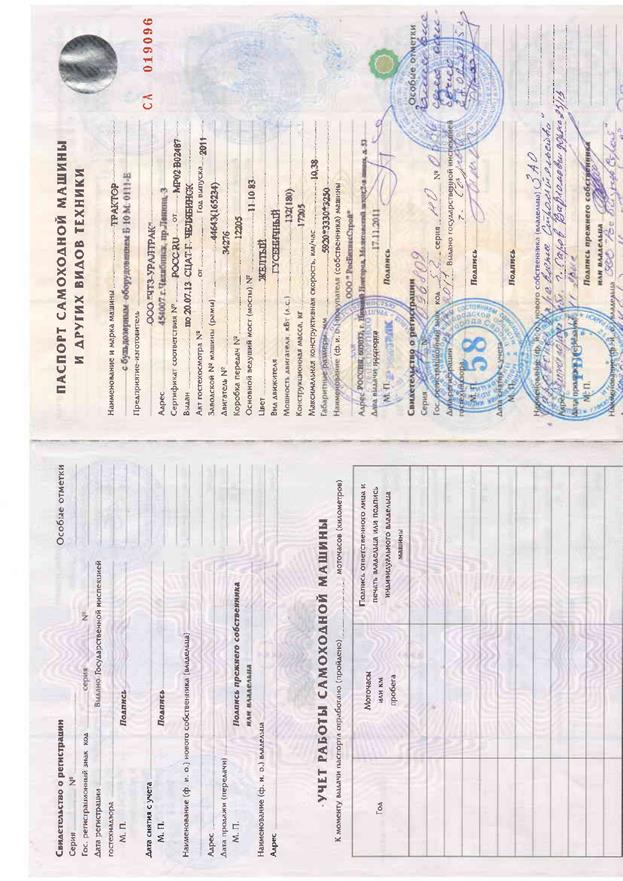

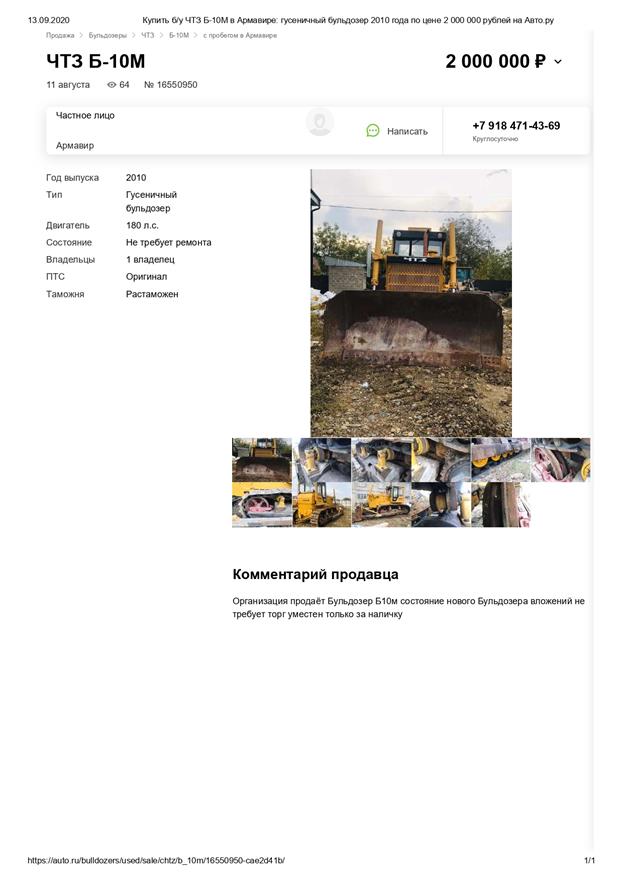

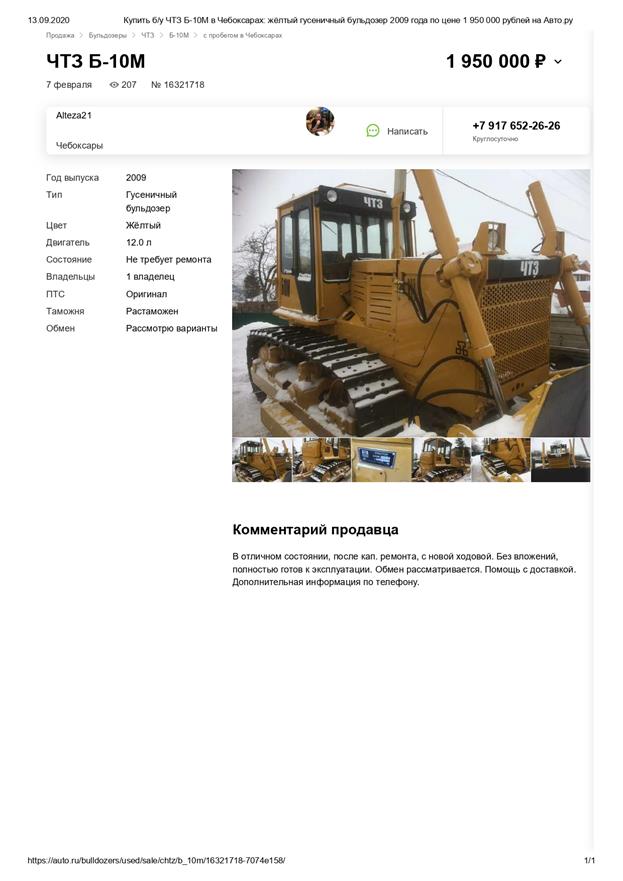

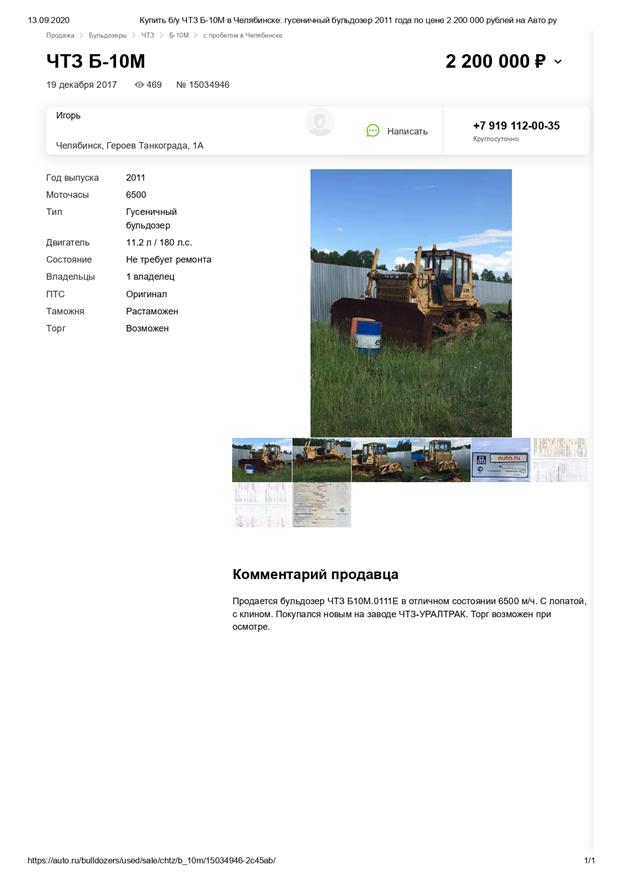

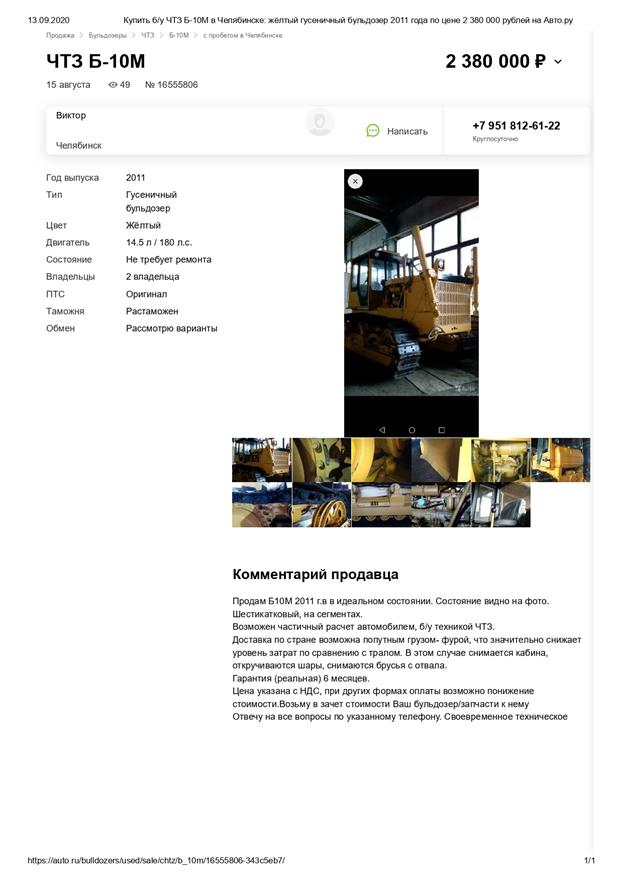

| 7 | Трактор Б10-М.0111-Е | 44643 (165234) | 2011 |

| 8 | МАЗ 5551 | Y3M5551А290001702 | 2009 |

Имущественные права на объект оценки: право собственности принадлежит ООО "Сарус"

|

|

Оцениваемые права: право собственности

Цель оценки: для целей купли продажи, в том числе на торгах

Предполагаемое использование результатов оценки: реализация имущества

Вид определяемой стоимости: рыночная

Сведения об обременениях объекта оценки: отсутствуют

Допущения и ограничения, связанные с предполагаемым использованием результатов оценки: перечислены в отчете об Оценке. Специальные ограничения отсутствуют.

Заявление о соответствии

Подписавший данный отчет Оценщик настоящим удостоверяет, что в соответствии с имеющимися у него данными:

1. Утверждения о фактах, представленные в отчете, верны и соответствуют действительности.

2. Анализ и заключения ограничены только изложенными допущениями и условиями, являющимися частью настоящего Отчета.

3. Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в объекте оценки, и действует непредвзято и без предубеждения по отношению к участвующим сторонам.

4. Вознаграждение Оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами выводов и заключений, содержащихся в Отчете.

5. Оценка была проведена в соответствии с кодексом этики и стандартами исполнения.

6. Объектом оценки являются автотранспортные средства и спецтехника.

Отчет составлен в соответствии с Федеральным Законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ; Федеральными стандартами оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», № 2 «Цель оценки и виды стоимости (ФСО № 2)», № 3 «Требования к отчету об оценке (ФСО № 3)», утвержденные Приказами Минэкономразвития России от 20.05.2015г. № 297, № 298, № 299, соответственно, Федеральный стандарт оценки "Оценка стоимости машин и оборудования (ФСО N 10)", Федеральный стандарт оценки 12 "Определение ликвидационной стоимости (ФСО N 12)", утвержденные Приказами Минэкономразвития России от 20.05.2015г. № 297, № 298, № 299 и №328,721 от 01.06.2015г., 17.11.2016г. соответственно, «Стандартами и правилами оценочной деятельности НП «СРОО «Экспертный совет» (Протокол заседания Совета НП «СРОО «Экспертный совет» № 24/2017 от 06.04.2017 г.)

7. Образование Оценщика соответствует необходимым требованиям.

|

|

8. Никто, кроме лиц, указанных в отчете, не оказывал профессиональной помощи в подготовке отчета.

Сведения о Заказчике оценки

ООО "Сарус"

ОГРН 1175275041446 от 31 мая 2017 г.

ИНН/КПП 5254492210/525401001

Юридический адрес: 607188, Нижегородская область, город Саров, Варламовская дорога, дом 23 строение 13.

Сведения об Оценщике

Исполнитель производство оценки получает Лобову Владимиру Алексеевичу.

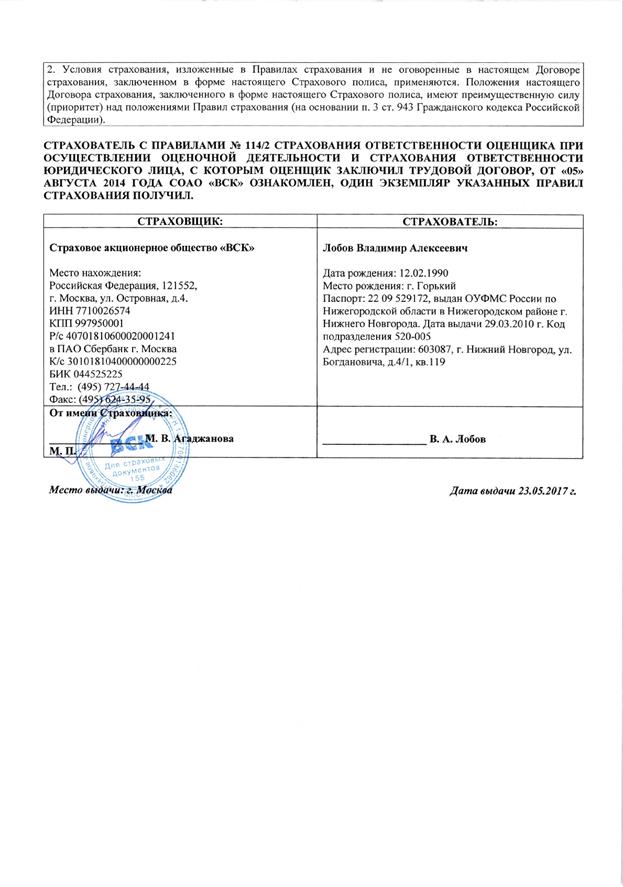

Оценщик: Лобов Владимир Алексеевич (паспорт серия 2209 № 529172, выдан 29.03.2010 ОУФМС России по Нижегородской обл., прописан: г.Н.Новгород, ул.Богдановича, д.4/1, кв.119)

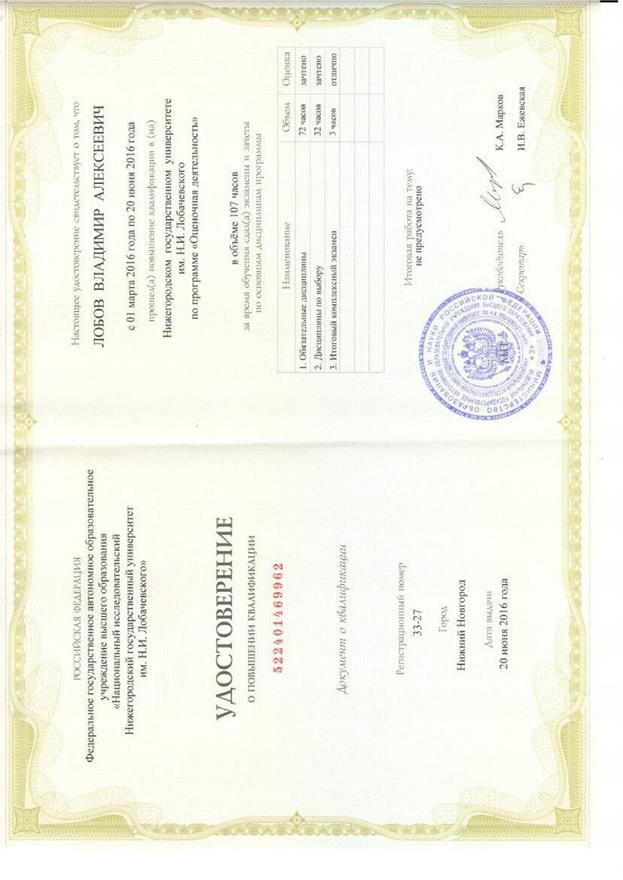

Информация о членстве в СРО: член НП "Саморегулируемая организация оценщиков "Экспертный совет" регистрационный номер в реестре оценщиков № 962. Диплом о профессиональной переподготовке ПП-1 № 826975 от 16.06.2012. Полис страхования ответственности оценщика при осуществлении оценочной деятельности № 2000SB4001848 от 20.05.2020г., выдан СОАО «ВСК», срок действия с 01.06.2020г. по 31.05.2023г. Страховая сумма 300 000 руб. Стаж работы оценщиком с 18.06.2012г.

Место нахождения Некоммерческого партнерства СРО «Экспертный совет»:

109028, г. Москва, Б. Трехсвятительский пер., д. 2/1, стр. 2

ОАО "ФОНДСЕРВИСБАНК" Г.МОСКВА

р/с: 40703810300220000492

к/с: 30101810400000000267

ИНН 7709443904, КПП 770901001

Место нахождения оценщика: по месту нахождения Исполнителя

Исполнитель: Общество с ограниченной ответственностью «Премьер аудит» (ООО «Премьер аудит»)

Адрес местонахождения: 603087, г. Н.Новгород, ул. Казанское шоссе, д.10, корп.1, ИНН 5262062229 КПП 526001001

ОГРН 1025203737745 Тел., факс: (831) 278-21-05 E-mail: info@premieraudit.nnov.ru

р/сч 40702810803000166801 в Приволжском филиале ПАО «Промсвязьбанк» г.Н.Новгород, к/сч 30101810700000000803, БИК 042202803

Страхование ответственности ООО «Премьер аудит» - полис 16080D4000073-0002, сумма 5 000 000 руб. выдан САО «ВСК».

Номер телефона Оценщика: 8 908 756 8888; почтовый адрес: 603087, г.Н.Новгород, ул.Богдановича, д.4/1, кв.119, электронная почта: appraise_me@bk.ru.

ООО «Премьер аудит» не привлекало к проведению оценки и подготовке отчета об оценке иных организаций и специалистов.

Оценщик объекта оценки и исполнитель не являются учредителем, собственником, акционером, должностным лицом или работником заказчика, лицом, имеющим имущественный интерес в объекте оценки, либо состоят с указанными лицами в близком родстве или свойстве и т.д. в соответствии с требованиями ст. 16 закона 135-ФЗ.

Источники информации

Информация Заказчика

Оценщик использовал следующую информацию, предоставленную Заказчиком, устанавливающую количественные и качественные характеристики объекта оценки:

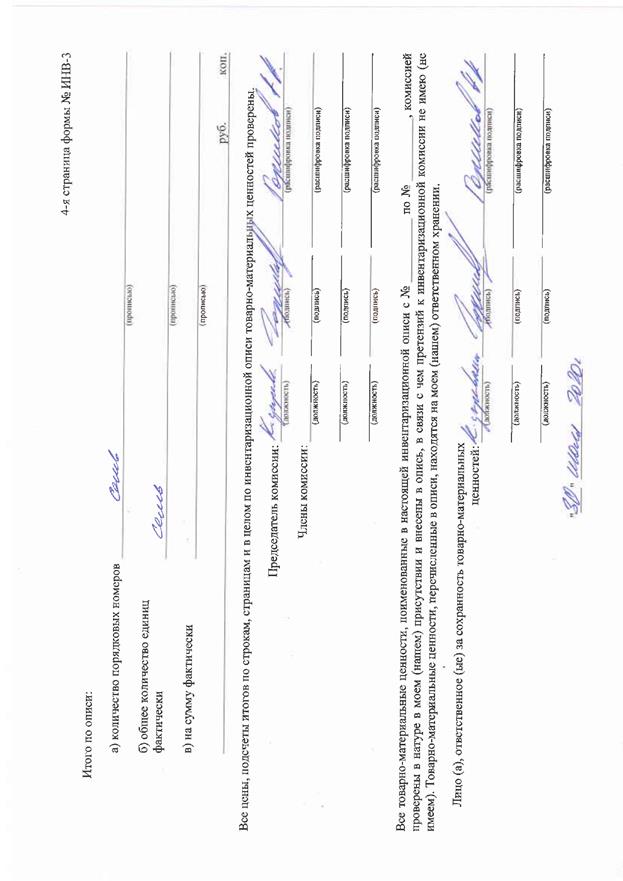

1. Инвентаризационные описи объекта оценки

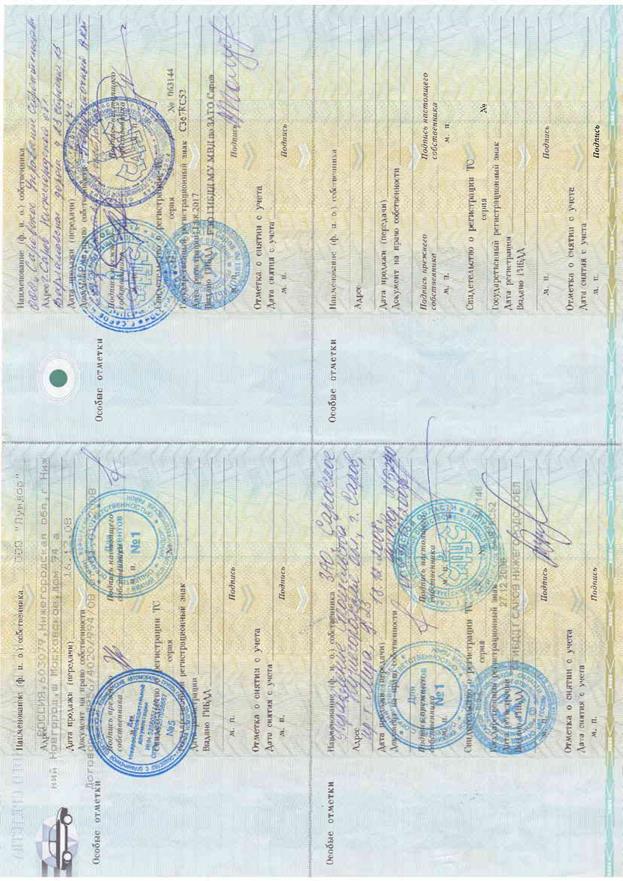

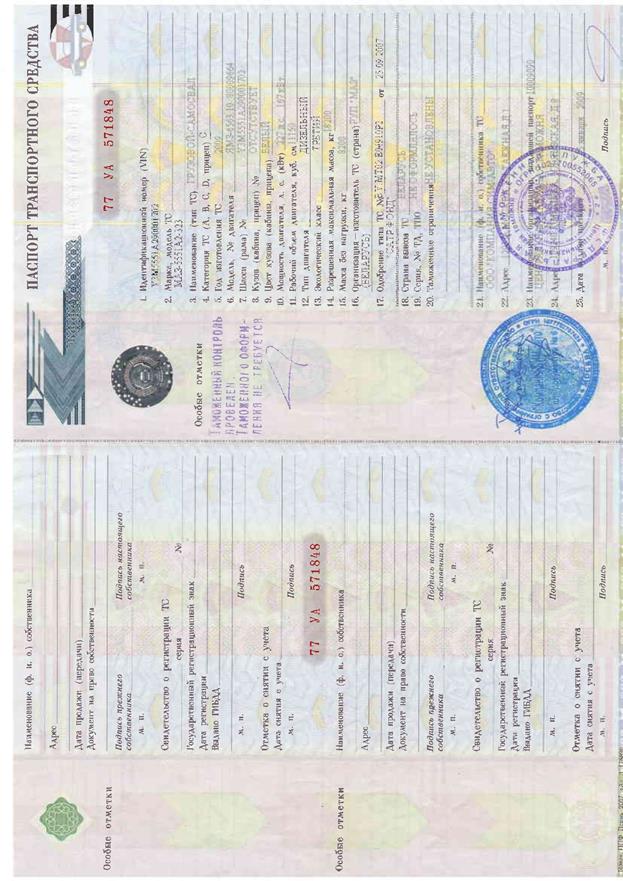

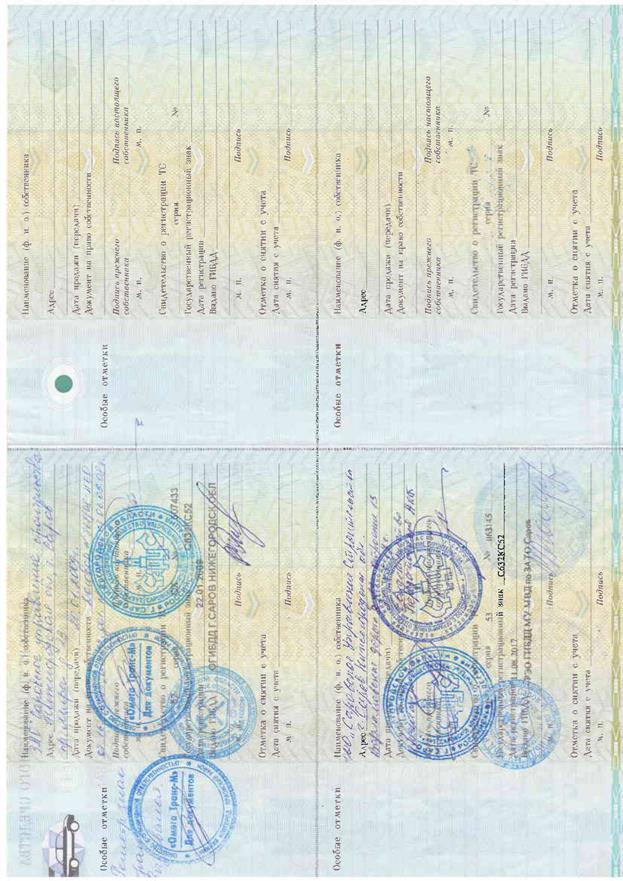

2. ПТС и ПСМ на оцениваемые объекты

Иные источники информации

Самостоятельно, основываясь на целях оценки и задачах оценки, Оценщики использовали информацию сети Интернет. Ссылки на использованную информацию приводятся в тексте данного отчета.

Основные понятия и процедура оценки

|

|

Цель оценки - определение стоимости объекта оценки, вид которой определяется в задании на оценку.

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Подход к оценке - представляет собой совокупность методов оценки, объединенных общей методологией.

Стоимость – денежное выражение ценности объекта оценки для совершения сделки с правом собственности или иным имущественным правом на такой объект (рыночная стоимость), а также для других целей (иная стоимость).

Рыночная стоимость объекта оценки - это наиболее вероятная цена, за которую объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Это определение подразумевает, что совершение продажи на определенную дату и передача юридических прав (титула) от продавца к покупателю происходит при соблюдении следующих условий:

· одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

· стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

· объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

· цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

· платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки. Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

Капитализация дохода - преобразование будущих периодических и равных (стабильно изменяющихся) по величине доходов, ожидаемых от объекта оценки, в его стоимость на дату оценки путем деления величины периодических доходов на соответствующую ставку капитализации.

Риск - обстоятельства, уменьшающие вероятность получения определенных доходов в будущем и снижающие их стоимость на дату проведения оценки.

Ставка отдачи (доходности) - отношение суммы дохода (убытков) и (или) изменения стоимости (реализованное или ожидаемое) к суммарной величине инвестированных средств.

Дисконтирование денежного потока - преобразование будущих денежных потоков (доходов), ожидаемых от объекта оценки, в его стоимость на дату оценки с использованием соответствующей ставки дисконтирования.

Ставка дисконтирования - процентная ставка отдачи (доходности), используемая при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов).

Ставка капитализации – процентная ставка, используемая для пересчета годового дохода, получаемого от объекта оценки, в его рыночную стоимость.

Итоговая стоимость объекта оценки - величина, определяемая путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

Процедура оценки включает следующие этапы:

1) заключение с Заказчиком договора об оценке. Оценщик обязан предоставлять Заказчику информацию о требованиях законодательства Российской Федерации об оценочной деятельности, требованиях к договору и Отчету об оценке, о стандартах оценки;

2) установление характеристик объекта оценки, для чего Оценщик осуществляет сбор и обработку правоустанавливающих документов, данных бухгалтерского учета и отчетности, информации о технических и эксплуатационных характеристиках объекта оценки и другой информации, связанной с объектом оценки.

3) анализ рынка, к которому относится объект оценки (анализ истории рынка, текущей конъюнктуры и тенденций, обоснование выбора аналогов объекта оценки);

4) выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов. Оценщик обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке, самостоятельно определяя в рамках каждого из подходов конкретные методы оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. (Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 297. Москва "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)").

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. (Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 297 г. Москва "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)").

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки (Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 297 г. Москва "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)").

5) обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки. Оценщик определяет итоговую величину стоимости объекта оценки на основе полученных результатов в рамках каждого из подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное. Эта итоговая величина стоимости объекта оценки, указанная в Отчете об оценке, составленном в порядке и на основании требований, установленных Федеральным законом "Об оценочной деятельности в Российской Федерации", стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

6) составление и передача Заказчику Отчета об оценке. Отчет об оценке - документ, содержащий обоснование мнения Оценщика о стоимости имущества. На данном этапе все результаты, полученные на предыдущих этапах, сведены воедино и изложены в виде Отчета, который передается Заказчику.

Анализ рынка

В данном отчете применение доходного подхода затруднительно, так как доход создается всей производственной и коммерческой системой, всеми ее активами, к которым наряду с машинами, оборудованием и транспортными средствами относятся здания, сооружения, оборотные средства, нематериальные активы.

Внесение корректировок

При расчете стоимости ТС Оценщиком использовали следующие денежные корректировки:

- Корректировка на финансовое условие

- Корректировка на изменение цены в процессе торгов

- Корректировка на техническое состояние(фактический износ)

- Корректировка на условие продажи

- Корректировка на марку автомобиля

- Корректировка на год выпуска

- Корректировка на пробег

- Корректировка на объем двигателя

- Корректировка на КПП

- Корректировка на состояние

- Корректировка на комплектацию

Финансовые условия

Все объекты-аналоги продаются на одних и тех же условиях с передачей права собственности при единовременном платеже на типично рыночных условиях продажи, коэффициент корректировки на условия продажи, на финансовые условия, на условия продажи и права собственности равен 1.

ИТОГ

3,33

1,00

205 170,84

0,77

158 798,44

0,82

0,23

36 000,36

0,99

218 054,42

1,00

0,28

60 551,73

0,76

174 426,59

0,79

0,22

38 361,04

1,04

239 226,74

0,99

0,28

66 025,48

ИТОГ

3,60

1,00

200 938,61

0,85

195 913,61

0,92

0,27

52 620,54

1,15

320 721,50

0,92

0,27

86 423,25

0,83

248 122,81

0,89

0,26

64 560,37

0,70

208 969,18

0,69

0,20

42 401,37

ИТОГ

3,41

1,00

246 005,53

№

Марка

Цена, руб.

Общий коэффициент корректировки

Цена с учетом корректировок, руб.

Вес объекта аналога

Весовой коэффициент

Объект оценки

МАЗ 5551

1

МАЗ 5551

525 000

1,39

730 173,26

0,54

0,16

116 239,37

2

МАЗ 5551

500 000

1,06

529 892,37

0,99

0,29

153 187,82

3

МАЗ 5551

549 000

1,18

648 016,89

0,88

0,26

166 848,72

4

МАЗ 5551

450 000

0,77

347 598,09

0,81

0,24

82 864,00

ИТОГ

3,22

0,94

519 139,91

Таким образом, рыночная стоимость оцениваемых транспортных средств и спецтехники, определенная в рамках сравнительного подхода составила 4 946 000 (Четыре миллиона девятьсот сорок шесть тысяч) рублей.

Приложения

- Фотографии объектов оценки

- Инвентаризационные описи объекта оценки

- ПТС и ПСМ на оцениваемые объекты

4. Копии документов из сети интернет, используемые для расчетов

5. Разрешительные документы оценщика

ОТЧЕТ № 316

об определении рыночной стоимости автомобилей и спецтехники