Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обзор существующих методик оценки организационных структур

Организационная структура управления — совокупность отделов и служб, занимающихся построением и координацией функционирования системы управления, разработкой и реализацией управленческих решений. В настоящее время наибольшую популярность получили три метода оценки организационных структур: метод, основанный на использовании информационного поля (информационные оценки); метод, основанный на использовании теории массового обслуживания; метод, основанный на использовании функционально-стоимостного анализа. В классическом понятии «оценка организационной структуры» выделяются следующие этапы: графическое моделирование организационной структуры; выявление формальных количественных оценок организационной структуры; выявление первичных количественных признаков организационной структуры; определение качественных признаков с использованием экспертных оценок; оценка соответствия организационной структуры системе целей, технологии, размера организации, состояния внешней среды; сравнительный анализ оценок и выбор одной из альтернатив. Метод, основанный на использовании теории информационного поля, позволяет оценить организационную структуру по критериям централизации и децентрализации, т. е. определить, насколько нижний уровень системы управления принимает участие в принятии управленческих решений (делегировании полномочий). Недостатком данного метода является то, что он учитывает только вертикальные связи проектирования организационной структуры. Входная информация представляет собой организационную структуру, представленную в виде направленного графа, в котором выбираются уровни управления и вертикальные связи; количество звеньев в организационной структуре. Критериями оценки данного метода являются: коэффициент централизации, характеризующий устойчивость, управляемость, степень централизации управления; Коэффициент децентрализации, характеризующий самостоятельность, автономность звеньев в организационной структуре, степень использования возможностей элементов. Теория информационного поля появилась в 1975 г. как информационный подход к обобщению законов функционирования и развития систем различной физической природы, основанный на математической теории поля. Использование метода теории информационного поля для оценки организационных структур был предложен профессором А. А. Денисовым. Дальнейшее развитие этого подхода представлено в работах Т. П. Барановской, Е. В. Абызовой и др.

Метод, основанный на теории массового обслуживания, позволяет определить скорость информационного потока в организационной структуре, определить скорость обработки документов в организационном подразделении и организационной структуре в целом. Метод не влияет на экономические аспекты и результаты деятельности организации. Входной информацией метода является организационная структура, представленная в виде сети массового обслуживания; интенсивность входящего потока документов; интенсивность обработки входящего потока запросов. Выходная информация включает в себя: среднее количество документов в организационном подразделении и организационной структуре; среднее время обработки документа; среднее количество документов, ожидающих обработки; среднее время ожидания документа в очереди на обработку. Метод, основанный на использовании функционально-стоимостного анализа, основан на учете выполняемых функций и операций, позволяет классифицировать их по критериям полезности (полезный, нейтральный, бесполезный) и оценивать затраты на их выполнение. Недостатком метода является использование экспертных оценок для определения степени полезности операций, а также отсутствие учета операционных затрат в практике российского бизнеса, что может привести к неадекватности входной информации, а в некоторых случаях и к отсутствию формализованного описания выполняемых функций и операций. Входная информация для этого метода представляет собой организационную структуру и функционально-структурную модель выполняемых функций и операций; статьи затрат организации; а также информацию о затратах, понесенных при реализации функций и операций. На выходе метод обеспечивает: перечень бесполезных операций и функций; затраты на бесполезные функции и операции в разрезе организационных единиц и организационной структуры в целом.

Таким образом, существующие методы оценки рассматривают организационные структуры с точки зрения системной сложности, централизации и децентрализации управления (теория информационного поля или информационный подход), скорости прохождения информации и скорости обработки документа (теория массового обслуживания), стоимости и экономической эффективности организационных звеньев (функционально-стоимостной анализ) [1]. В следующих пунктах будет проведена разработка альтернативных вариантов организационных структур Федеральной службы государственной статистики, а также их оценка с помощью теории информационного поля.

3.2 Разработка альтернативных вариантов организационных структур

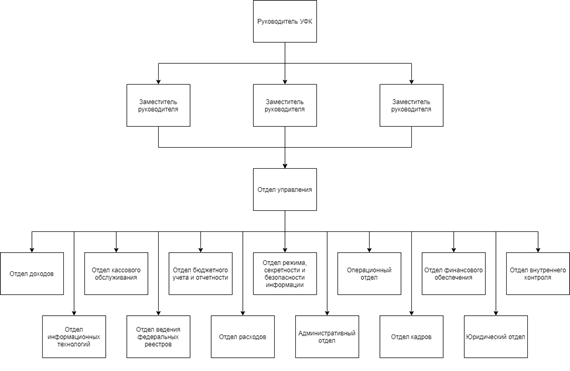

Разработаем альтернативные варианты организационных структур, сравним их между собой с точки зрения теории информационного поля и выберем оптимальную. Казначейство России имеет организационную структуру, представленную на рисунке 13.

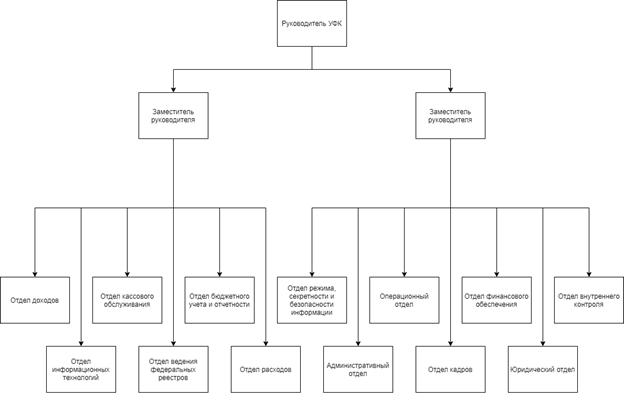

Рисунок 13- Организационная структура Федерального казначейства Организационная структура имеет следующие элементы: во главе стоит руководитель УФК, за ним идут 3 заместителя, которые выдают распоряжения головному отделу, который руководствует всеми отделами. Разработаем альтернативные варианты организационных структур, сравним их между собой с точки зрения теории информационного поля и выберем оптимальную. На рисунке 13 представлена действующая организационная структура Федерального казначейства. Рассмотрев её, можно сделать вывод о том, что заместители руководителя могут взять ответственность за индивидуальные отделы, вместо головного. Для попытки повышения эффективности организации будут проведены некоторые реконструкции. Одной из возможных реконструкций является упразднение головного отдела и закрепление каждого из заместителей за определенными отделами. Такую альтернативу можно увидеть на рисунке 14.

Рисунок 14- Первая альтернатива организационной структуры Федерального казначейства Для второй альтернативы была сделана попытка сокращения количества заместителей до двух, что в теории могло бы упростить систему. Схема данной организации представлена на рисунке 15.

Рисунок 15- Вторая альтернатива организационной структуры Федерального казначейства

|

||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 608; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.9.141 (0.007 с.) |