Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ прибыльности организации

2015-03-20 2111 Поделись

6 7 8 9 10 11 12 1. Анализ доходов и расходов организации. Общая схема формирования и оценка факторов чистой прибыли (убытка) 2. Анализ факторов прибыли от продаж. Методы определения условий безубыточности продаж. Анализ операционных расходов и доходов 3. Анализ чрезвычайных доходов и расходов. Факторный анализ рентабельности. Модель Дюпона Анализ доходов и расходов организации. Общая схема формирования и оценка факторов чистой прибыли (убытка) Основной целью предприятия, работающего в условиях рыночной экономики, является получение дохода. Доход в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда. Доходы – это увеличение активов или уменьшение обязательств в отчетном периоде. В ходе анализа доходы рассматриваются в комплексе с расходами, так как без осуществления соответствующих расходов невозможно получить желаемые доходы. В то же время не получив дохода, невозможно осуществлять развитие предприятия и успешно решать социальные вопросы. Роль дохода в условиях рыночной экономики определяется функциями, которые он выполняет в качестве основных функций дохода можно выделить: 1) пополнение доходной части госбюджета; 2) обеспечение производственного и социального развития предприятия. Для того, чтобы доход мог эффективно выполнить свои функции, необходимы следующие основные условия: 1)цены на продукцию должны с определенной степенью приближения выражать общественно необходимые затраты труда и при этом учитывать непрерывное повышение производительности труда и снижение себестоимости;

2)система калькулирования изделий и определения себестоимости продукции должна быть научно-обоснованной; 3)механизм распределения дохода должен играть активную роль и служить стимулирующим фактором развития производства и повышения его эффективности; 4)все финансовые рычаги (амортизация, налогообложение, дивиденды, вклады, инвестиции и т.д.) должны использоваться комплексно и системно для повышения эффективности использования дохода. Основными задачами анализа доходности предприятия является следующее: 1)систематический контроль за выполнением планов реализации продукции и получением выручки;

2)изучение структуры и динамики совокупного дохода; элементов, образующих чистый доход; 3)выявление влияния объективных и субъективных факторов изменения чистого дохода предприятия;

4)выявление и измерение резервов увеличения доходности предприятия; 5)оценка работы предприятия по использованию возможностей увеличения доходности; 6)разработка мероприятий по использованию выявленных резервов повышения доходности. Основным источником для анализа доходности предприятия является «Отчет о прибылях и убытках». Во внутреннем анализе используются также данные аналитического учета по счетам доходов и расходов, данные оперативного и налогового учета. Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютные показатели доходности, это: - доход (выручка) от реализации продукции (работ, услуг); - валовый доход; -маржинальный доход; -доход от основной деятельности; -доход от неосновной деятельности; -совокупный доход; -доход от чрезвычайных ситуаций; -чистый доход. Маржинальный доход определяется как разница между доходом от реализации продукции (работ, услуг) и переменными затратами. Анализ структуры и динамики абсолютных показателей доходности ведется в обычном порядке, при этом желательно использовать «Отчеты о доходах и расходах» за ряд периодов, так как отчет за один период информации, имеющей существенную аналитическую значимость, не несет. При оценке динамики абсолютных показателей доходности следует учитывать инфляционные процессы. Факторный анализ абсолютных показателей доходности доступен лишь внутреннему аналитику, так как требует дополнительного привлечения информации. Факторы, влияющие на совокупный доход можно разделить на внутренние и внешние. К основным внешним факторам, изменяющим величину совокупного дохода относятся: природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы. Представленный в настоящее время предприятию широкий выбор методологических приемов учета способен радикально изменить всю картину финансовых результатов и финансового состояния предприятия.

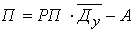

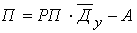

Относительные показатели доходности характеризуют соотношение чистого дохода с различными элементами активов и обязательств, ресурсов и затрат. 2. Анализ факторов прибыли от продаж. Методы определения условий безубыточности продаж. Анализ операционных расходов и доходов В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход. Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А). МД=П+А, П=МД-А. С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат. Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду). Поскольку

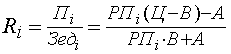

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции. При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции. Последняя формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат. Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме перечисленных факторов необходимо учитывать и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель:

Средняя доля маржинального дохода в выручке (

После этого факторная модель прибыли от реализации продукции будет иметь вид:

Она позволяет установить изменение прибыли за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия. Методика анализа рентабельности по системе «директ-кост» будет осуществляться с использованием следующей факторной модели:

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

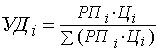

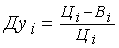

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции РПобщ, ее структуры (УДi), цены (Ц), удельных переменных расходов (В) и суммы постоянных затрат (А). Аналогичным образом производится анализ рентабельности продаж (предпринимательской деятельности):

Анализ рентабельности инвестированного капитала производится по следующей факторной модели:

где Пб – балансовая сумма прибыли; ИК – среднегодовая сумма инвестиционного капитала; Аналогичным образом производится анализ рентабельности и в том случае, если коэффициент оборачиваемости капитала рассчитан не по дебетовому, а по кредитовому обороту сч.46, т.е. по выручке. Тогда факторная модель рентабельности инвестиционного капитала будет иметь вид:

Преимущество рассмотренной методики анализа прибыли рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. 3. Анализ чрезвычайных доходов и расходов. Факторный анализ рентабельности. Модель Дюпона Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 2) показатели, характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

Она показывает, сколько предприятие имеет прибыли с 1 тенге, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение прогноза по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок. Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала ( Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются илиуменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. Анализ себестоимости продукции Выявление роли себестоимости продукции в условиях применения свободных (договорных) цен имеет существенное практическое значение для всех производственных структур. Предприятия должны самостоятельно планировать свою деятельность, руководствуясь заключенными договорами с поставщиками и покупателями продукции. Они сами с учетом конъюнктуры спроса и предложения должны устанавливать цены на производимую продукцию. В себестоимости находят свое выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы как производства в целом, так и отдельных его служб. Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ. Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Группировка затрат по элементам необходима для изучения материалоемкости, энергоемкости, трудоемкости, фондоемкости и выявления возможностей повышения использования того или иного ресурса. Группировка затрат по назначению (статьям калькуляции) указывает, на какие цели, куда и в каких размерах израсходованы ресурсы, и необходима для определения себестоимости отдельных видов изделий. Различают затраты прямые, которые связаны с производством определенных видов продукции и прямо относятся на тот или иной объект калькуляции, и косвенные, связанные с производством нескольких видов продукции и относимые на объекты калькуляции путем распределения пропорционально соответствующей базе (заработной плате, прямым расходам, производственной площади и т.д.). В рыночной экономике существует классификация издержек на явные, принимающие форму прямых платежей: зарплата менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и др., и неявные — это альтернативные издержки использования ресурсов. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, неявные (имплицитные) издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду. Постоянные затраты — это затраты, величина которых не зависит от объема производства продукции (работ, услуг) хозяйствующего субъекта. Даже при нулевом объеме производства продукции величина их остается неизменной и сохраняется определенный промежуток времени. К ним относится арендная плата за производственные помещения, повременная заработная плата и т.д. Переменные затраты — затраты, величина которых зависит прямо пропорционально от объема производства. Примером переменных затрат являются затраты на сырье и материалы, топливо, сдельную заработную плату и др. Постоянные затраты не связаны непосредственно с производственным процессом и потому не включаются в производственную себестоимость продукции (работ, услуг). Эти расходы собираются на отдельном счете и по истечении отчетного периода полностью списываются на уменьшение прибыли от реализации продукции, полученной в данном отчетном периоде. Анализ себестоимости продукции, работ и услуг имеет большое значение, потому что позволяет определить тенденции изменения затрат производства, выполнение плана по уровню себестоимости, влияние факторов изменения издержек производства и на этой основе дать оценку работы предприятия и установить резервы снижения себестоимости продукции. Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется при планировании и сравнительном анализе. В зависимости от характера технологического процесса все производства можно подразделить на добывающие и обрабатывающие. К добывающим относятся производства, в которых осуществляется извлечение различных продуктов природы из недр земли, лесов и вод. В таких производствах отсутствуют затраты сырья и основных материалов па получаемый продукт, который является даром природы. К обрабатывающим относятся такие производства, в которых осуществляется переработка сырья промышленного и сельскохозяйственного происхождения. Анализ себестоимости проводится по следующим основным направлениям:

Анализ себестоимости может проводиться ретроспективно, а также быть оперативным, предварительным, прогнозным. Ретроспективный анализ проводится с целью накопления информации о динамике затрат, факторах их изменения. Оперативный анализ себестоимости (ежедневный или по данным учета за 1,5, 10 дней) направлен на своевременное выявление непроизводительных затрат и потерь. Предварительный анализ себестоимости проводится на этапе проведения научно-исследовательских и опытно-конструкторских работ. Перспективный (прогнозный) анализ проводится для оценки изменения себестоимости продукции как в целом, так и по отдельным изделиям в связи с изменениями в прогнозируемом периоде на рынке ресурсов. Для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий, применяется показатель снижения себестоимости сравнимой товарной продукции. Наиболее известный и широко используемый на практике обобщающий показатель — затраты на один рубль товарной (реализованной) продукции (С з/Т). Он позволяет характеризовать уровень и динамику затрат на производство продукции в целом по промышленности и определяется делением суммы затрат на производство товарной продукции (3) на ее объем (ТП):

На изменение уровня затрат на рубль товарной продукции оказывают влияние следующие факторы:

Используя способы абсолютных разниц, цепных подстановок, можно определить влияние каждого из них на Сз/Т. Показатель Сз/т не только обеспечивает сопоставимость себестоимости по сравнению с предшествующими периодами на одном предприятии, по и способен дать оценку уровня себестоимости и выполнения заданий по промышленным объединениям, отраслям и промышленности в целом. Показатель затрат на 1 руб. товарной продукции, исчисляемый в копейках, характеризует не только уровень себестоимости, но и рентабельность выпущенной продукции. Например, если затраты на 1 руб. составляют 85 коп., то это означает, что после реализации предприятие получит 15 коп. прибыли на каждый рубль продукции исходя из стоимости ее в оптовых ценах предприятия. Изменение фактических затрат на 1 руб. товарной продукции по сравнению с запланированными обусловлено несколькими факторами, как зависящими, так и не зависящими от предприятия. К ним относятся: изменение структуры и ассортимента товарной продукции по сравнению с запланированной; изменения цен на сырье, материалы, покупные полуфабрикаты, топливо и тарифов на энергию и грузовые перевозки, а также изменение цен на продукцию. Факторы, оказывающие влияние на уровень затрат на 1 руб. товарной продукции, изменяют и прибыль от произведенной товарной продукции. Если под влиянием того или иного фактора затраты на 1 руб. снижаются, то прибыль возрастает. При этом объем созданной товарной продукции не оказывает влияния на относительный показатель затрат на 1 руб., прибыль же в значительной степени зависит от объема продукции, так как она определяется как разница между стоимостью продукции в оптовых ценах и полной себестоимостью. Чем больше продукции в оптовых ценах создано при определенном уровне затрат, тем больший размер прибыли может быть получен при производстве продукции Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции являются следующим этапом углубленного анализа себестоимости, и с той же целью проводится изыскание путей и источников снижения затрат и увеличения прибыли. Анализ структуры затрат проводится по следующим направлениям:

В работе под редакцией В. И Стражева [1] приводится методика анализа структуры и динамики себестоимости, включающая расшифровку отклонений за счет норм и цен по отельным видам израсходованных материалов. Данная методика состоит в том, что рассчитывается показатель фактического расхода по плановым ценам, который позволяет выявить влияние обеих составляющих. Для удобства расчета этих отклонений и их наглядности при анализе целесообразно составить таблицу следующей формы (табл. 4.3). Таблица 4.3

|

|||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 55; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.242.165 (0.046 с.) |

,

, .

.

.

. ) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

;

;  .

. .

. .

. .

.

- сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.

- сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.

или

или

.

. ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д. .

.

.

. .

. ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.