Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз рентабельності підприємства

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну. Крім цього показники рентабельності - властиві характеристики факторного середовища формування прибутку підприємства. Саме тому вони є обов’язковими елементами аналізу за звітний і попередній рік, на підставі форми - 2 «Звіт про фінансові результати». Коефіцієнти групи рентабельності капіталу показують, наскільки ефективно підприємство використовує свій капітал в цілях отримання прибутку. . Рентабельність усіх активів по прибутку є найбільш загальним показником. Цей коефіцієнт показує скільки грошових одиниць притягнені підприємством для отримання однієї гривни прибутку незалежно від джерела залучення цих засобів:

де В 2009 р. дорівнює:

В 2010 р. дорівнює:

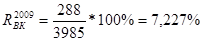

. Показник рентабельності власного капіталу визначає ефективність використання засобів власників, вкладених в підприємство, дозволяє порівняти з можливим доходом від вкладення цих засобів в інші підприємства:

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. За допомогою коефіцієнта рентабельності оборотного капіталу розраховується сума балансового прибутку, зароблена кожною гривнею оборотного капіталу:

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. Коефіцієнт рентабельності функціонуючого капіталу дає найповніше уявлення про рентабельність виробничої діяльності підприємства:

де В 2009 р. дорівнює:

В 2010 р. дорівнює:

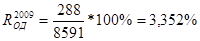

. Коефіцієнт рентабельності основної діяльності (рентабельність продажів) показує рентабельність саме основної діяльності підприємства, очищеної від інших прибутків і результатів, що дозволяє користувачеві визначити ефективність і планувати вступ балансового прибутку від основної діяльності. Коефіцієнт розраховується по формулі:

В 2009 р. дорівнює:

В 2010 р. дорівнює:

6. Рентабельність реалізованої продукції до витрат на її виробництво визначає ефективність витрат, вироблених підприємством на виробництво і реалізацію продукції:

В 2009 р.:

В 2010 р.:

Динаміка коефіцієнта може свідчити про необхідність перегляду ціни або посилення контролю підприємства за собівартістю реалізованої продукції.

Таблиця 2.3.1. Показники рентабельності інвестицій в 2009-2010 рр.

Значення | Темп приросту, у відсотках | ||||||

| 2009 р. | 2010 р. | 2010 р. до 2009 р. | ||||||

| Рентабельність активів | 4,376 | 2,354 | -46,210 | |||||

| Рентабельність власного капіталу | 7,227 | 5,259 | -27,235 | |||||

| Рентабельність оборотного капіталу | 19,245 | 7,428 | -61,401 | |||||

| Рентабельність функціонуючого капіталу | 4,376 | 2,354 | -46,210 | |||||

| Рентабельність основної діяльності | 3,352 | 2,684 | -19,942 | |||||

| Рентабельність реалізованої продукції | 4,262 | 3,447 | -19,123 | |||||

,

, - прибуток до оподаткування.

- прибуток до оподаткування.

,

,

,

,

,

, - прибуток від продажів.

- прибуток від продажів.

,

,

З аналізу таблиці 2.3.1 видно, що усі показники рентабельності в 2009-2010 рр. мали стійку тенденцію до зниження, оскільки темпи приросту скрізь негативні. В результаті значення рентабельності активів, рентабельності оборотного капіталу і рентабельності усіх операцій стали особливо низькі і наблизилися до нуля.

Погіршення усіх показників рентабельності свідчить про зниження віддачі від вкладених коштів, бо вкладені кошти стали використовуватися менш ефективно.