Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика визначення загальнодержавних і місцевих податківСтр 1 из 7Следующая ⇒

Зміст

Вступ 1 Загальнодержавні і місцеві податки, які сплачує ВАТ „Отинійська пересувна механізована колона №150” 1.1 Методика визначення загальнодержавних і місцевих податків 1.2 Терміни сплати податків й подання податкової звітності та штрафні санкції 2 Аналіз фінансових результатів і майна підприємства 2.1 Аналіз майна ВАТ „Отинійська пересувна механізована колона № 150” 2.2 Аналіз фінансових результатів ВАТ „Отинійська пересувна механізована колона № 150” 3 Організація обліку, контролю і аналізу грошових операцій. 3.1 Організація обліку грошових операцій 3.1.1 Документальне оформлення касових операцій 3.1.2 Документальне оформлення операцій по розрахунковому рахунку 3.1.3 Опрацювання виписок банку 3.1.4 Синтетичний та аналітичний облік розрахунків із підзвітними особами. 3.1.5 Форми розрахунків і їх характеристика 3.2 Контроль за дотриманням порядку здійснення грошових операцій 3.3 Аналіз грошових операцій Висновок Список використаної літератури Вступ

Сьогодні, в умовах ринкових відносин центр економічної діяльності переміщається до основної ланки всієї економіки - підприємства. Саме на мікроекономічному рівні створюється потрібна суспільству продукція, надаються необхідні послуги. На підприємстві зосереджені найбільше кваліфіковані кадри. Тут вирішуються питання ощадливої витрати ресурсів, застосування високопродуктивної техніки, технологій і реалізації продукції. Для вирішення деяких із них на підприємстві звертаються до методу обліку, що являє собою сукупність прийомів первинного спостереження (документація й інвентаризація), вартісного виміру (оцінка і калькуляція), поточного групування (рахунки і подвійний запис), підсумкового узагальнення (баланс і звітність) фактів господарської діяльності. У даній роботі буде зроблена спроба проаналізувати взаємодію бухгалтерського обліку й економіки підприємства, і будуть запропоновані шляхи подальшого вдосконалення ведення бухгалтерського обліку на підприємстві. На всіх етапах розвитку економіки її основною ланкою є підприємство. Саме на підприємстві здійснюється виробництво продукції, відбувається безпосередня зв'язок працівника з засобами виробництва.

Об’єктом проходження практики було ВАТ „Отинійська пересувна механізована колона № 150”, засноване відповідно до рішення регіонального відділення Фонду державного майна по Івано-Франківській області № 143 від 26 квітня 1994 р. шляхом перетворення державного підприємства Отинійської пересувної механізованої колони № 150 у відкрите акціонерне товариство. Заодно з п. 2.1 Статуту ВАТ „Отинійська пересувна механізована колона № 150” основна мета товариства полягає у максимізації добробуту акціонерів у вигляді зростання ринкової вартості акцій товариства, а також отримання акціонерами дивідендів, здійснення виробничої, торговельної та іншої господарської діяльності, спрямованої на отримання прибутку. Згідно п. 2.3 Статуту ВАТ „Отинійська пересувна механізована колона № 150” предметом діяльності товариства є: здійснення будівельно-монтажних та ремонтно-будівельних робіт; будівництво промислових та цивільних об’єктів, у тому числі житла, комунальних та інших об’єктів соціально-комунального призначення; реконструкція, технічне переоснащення та введення в дію меліоративних систем, об’єктів протипаводкового і протиерозійного захисту земель; надання транспортних та транспортно-експедиційних послуг; здавання в оренду вільних приміщень, будинків та вільної території та ін. Товариство самостійно планує свою виробничу, господарську та іншу діяльність, централізує та розподіляє капіталовкладення між структурними одиницями. Майно товариства складають основні фонди, обігові кошти та ніші цінності, вартість яких відображена в балансі товариства. Майно є колективною власністю його акціонерів. Прибуток товариства утворюється з надходжень від здійснення господарської діяльності. Товариство здійснює бухгалтерський облік, який надає достовірну і повну інформацію про діяльність підприємства за допомогою аналізу фінансових звітів підприємства, що складаються наприкінці кожного звітного періоду. У бухгалтерії підприємства - у цій центральній ланці внутрішнього виробничого обліку і звітності акумулюються усі фактичні витрати і розподіляються по місцях їхнього виникнення (цехах, відділах), à також по носіях витрат (продуктах виробництва).

У бухгалтерії підприємства, як правило, декілька підрозділів, відповідальних за різні етапи опрацювання бухгалтерської інформації: розрахункова група, працівники якої на підставі первинного обліку праці робітників та службовців виконують усі розрахунки по заробітній платі й утриманнях із неї, здійснюють контроль за використанням фонду оплати праці і фонду споживання, ведуть облік розрахунків із робітниками та службовцями по відрахуваннях на соціальне страхування робітників та службовців і відрахуванням у Пенсійний фонд; матеріальна група, працівники якої ведуть облік придбання матеріальних цінностей, розрахунків із постачальниками матеріалів, надходження і витрати матеріалів у розрізі місць їхнього збереження і використання; виробничо-калькуляційна група, працівники якої ведуть облік витрат на усі види виробництв, калькулюють фактичну собівартість продукції і складають звітність; визначають склад витрат на незавершене виробництво; загальна група, працівники якої здійснюють облік інших операцій, ведуть Головну книгу і складають бухгалтерську звітність. На значних підприємствах виділяється фінансова група, працівники якої ведуть облік коштів і розрахунків із підприємствами, організаціями й окремими особами. Бухгалтерія подає систематичну інформацію про роботу підприємства й окремих його підрозділів керівництву підприємства (підрозділів). До функцій бухгалтерського обліку належать: контрольна функція, забезпечення цілісності власності, інформаційна функція, функція зворотного зв'язку і аналітична функція. Відповідно до ведення бухгалтерського обліку на підприємстві висуваються такі вимоги: 1) точність ведення бухгалтерського обліку; 2) повнота ведення бухгалтерського обліку; 3) своєчасність відображення інформації, тобто відображення фактів господарської діяльності в тому періоді, коли вони відбулися, незалежно від часу надходження або виплати грошей по цих фактах; 4) несуперечливість даних бухгалтерського обліку; 5) раціональність ведення бухгалтерського обліку. Таким чином, при виконанні вимог до бухгалтерського обліку можна домогтися одержання достовірної інформації, яка необхідна як для внутрішніх користувачів інформації, так і для зовнішніх. В цілому, слід зазначити, що бухгалтерський облік потребує оперативності і точності даних. В основі вимог бухгалтерського обліку лежить вартісна оцінка. Бухгалтерський облік охоплює фінансову сторону діяльності підприємства. У цілому організація бухгалтерського обліку спрямована на поліпшення результатів господарської діяльності підприємства. 1 Загальнодержавні і місцеві податки, які сплачує ВАТ „Отинійська пересувна механізована колона №150” Опрацювання виписок банку Зарахування готівки на рахунок проводиться на основі оголошення про її внесення, відривна частина якого є квитанцією банку про підтвердження цієї операції. Видача готівки проводиться на основі грошових чеків. Кожна операція за цим рахунком у хронологічному порядку відображається у виписці банку, яку слід читати у оберненому (“дзеркальному”) відображенні, оскільки записи за дебетом у ній означають видачу чи перерахування коштів на рахунок, хоч цей рахунок, як і інші рахунки з обліку коштів, є активним. Така є обернена побудова виписок і за рештою рахунків з обліку коштів у банку.

Тому у виписках банку витрата коштів з рахунків записана в графі “Дебет” і, навпаки, надходження коштів на рахунок у графі “Кредит”. До виписки з рахунку в банку прикладаються копії документів, на підставі яких були проведені операції з грішми: платіжні доручення, платіжні вимоги-доручення тощо. Окремі копії документів є на підприємстві, оскільки їх забирають з банку відразу ж після здійснення операцій. Наприклад, платіжні доручення, корінці у грошовій чековій книжці після одержання готівки. Тому в першу чергу треба впорядкувати документи, які прикладаються до виписки з рахунку. Їх складають у хронологічному порядку окремо за дебетом (витрати грошей) і кредитом (надходження грошей), звіряють суми, вказані у виписці і документах, відмічаючи це у виписці спеціальною позначкою. Інколи буває так, що не всі документи надійшли з банку разом з випискою, або помилково до неї прикладене документи інших підприємств. Чужі документи потрібно повернути в банк, а власні забрати. Читаючи виписку, за значенням кодів у графі “Шифр операції” можна визначити, якого документу бракує. Значення кодів такі: 01 – списано (за дебетом), або зараховано (за кредитом) згідно з платіжним дорученням гроші; 02 – оплачено (за дебетом), або зараховано (за кредитом) гроші згідно з платіжною вимогою-дорученням; 03 – одержано в касу гроші (за дебетом) згідно з грошовим чеком чи здано в банк готівку (за кредитом) згідно з оголошенням на внесення готівки; 04 - оплачено (за дебетом) або одержано (за кредитом) гроші згідно з розрахунковим чеком; 05 – виставлено акредитив (за дебетом), або зараховано на рахунок залишок невикористаного акредитиву. У виписці банку з рахунків у крайній графі наводять залишок коштів на ньому. Остання цифра тут означає залишок на кінець місяця. Її звіряють, користуючись правилом визначення сальдо за активним рахунком, але з урахуванням того, що виписка є оберненою. Тобто, до залишку грошей за останньою випискою минулого місяця додають надходження грошей за поточний місяць (загальний підсумок у графі “Кредит” виписки) і віднімають загальну витрату грошей (підсумок у графі “Дебет” виписки). Одержаний результат повинен співпадати з кінцевим залишком в останній графі виписок за поточний місяць. На підставі виписок банку проводять записи операцій за дебетом і кредитом цього рахунку у реєстрах аналітичного і синтетичного обліку. Відповідно до первинної документації, вивченої під час проходження практики, подаємо журнал господарських операцій по розрахунковому рахунку.

Аналіз грошових операцій Для проведення аналізу грошових операцій оцінимо структуру грошових потоків ВАТ „Отинійська пересувна механізована колона № 150” на підставі форми № 3 „Звіт про рух грошових коштів”.

Таблиця 2.5 Оцінка структури грошових потоків

Оскільки спостерігається зростання обсягу виробництва та надання послуг (в 2005 році розмір чистої виручки зріс на 10,8% у порівнянні з попереднім), то таке скорочення грошових потоків в результатів операційної діяльності можна пояснити тільки зростанням дебіторської заборгованості. Це у свою чергу свідчить про погану роботу відповідних служб підприємства. Отже, Отинійській пересувній механізованій колоні № 150 необхідно прагнути збільшити розміри грошових потоків від операційної діяльності. Оскільки основною причиною їх скорочення є зростання суми дебіторської заборгованості, то можна порадити вжити заходів щодо їх скорочення – в подальшому більш критично ставитися до потенційних покупців і приділяти більшу увагу організації платіжної дисципліни. Висновок

В результаті проходження переддипломної практики мною було практично перевірено та вдосконалено здобуті раніше теоретичні знання з організації і ведення бухгалтерського обліку на підприємстві. Я проходила практику з бухгалтерського обліку у відкритому акціонерному товаристві “Отинійська пересувна механізована колона № 150”. Предметом діяльності товариства є: здійснення будівельно-монтажних та ремонтно-будівельних робіт; будівництво промислових та цивільних об’єктів, у тому числі житла, комунальних та інших об’єктів соціально-комунального призначення;

реконструкція, технічне переоснащення та введення в дію меліоративних систем, об’єктів протипаводкового і протиерозійного захисту земель та ін. Обсяг реалізації продукції (робіт, послуг) Отинійської пересувної механізованої колони № 150 склав у 2005 р. 5129,6 тис. грн.., тобто зменшився в 2005 р. порівняно з 2004 роком на 399,9 тис. грн. Під час практики було встановлено, що підприємство сплачує наступні загальнодержавні податки: податок на додану вартість (ПДВ); податок на прибуток, а також такі місцеві податки: транспортний збір; збір за забруднення навколишнього середовища та ін. Проведений аналіз майна підприємства свідчить, що його вартість зросла на 211,7 тис. грн., причому приріст відбувся за рахунок власних коштів, які становлять найбільшу питому вагу у формуванні майна підприємства. Водночас позичені кошти зменшились на 43,3 тис. грн. або на 10,2%. Зменшилась і кредиторська заборгованість на 87 тис. грн., або на 58,3%. Зменшення зобов’язань збільшує платоспроможність підприємства. Підбиваючи підсумки, зауважимо, що стан майна та джерел його формування задовільний. З огляду на потреби досліджуваного підприємства у фінансових ресурсах, треба зазначити, що залучення позикових засобів в обороті підприємства є нормальним явищем. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що засоби не заморожуються на тривалий час в обороті і вчасно повертаються. В іншому випадку може виникнути прострочена кредиторська заборгованість, що врешті-решт приводить до виплати штрафів, санкцій і погіршення фінансового стану. Отже, розумні розміри залучення позикового капіталу здатні поліпшити фінансовий стан підприємства, а надмірні - погіршити його. Аналіз фінансових результатів “Отинійська пересувна механізована колона № 150” свідчить, що підвищення його рентабельності пояснюється виключно зростанням рентабельності продукції. Використання виробничих фондів погіршилося, внаслідок чого цей показник підприємства зменшився на 1,87% (резерв зростання). Отинійській пересувній механізованій колоні № 150 необхідно прагнути збільшити розміри грошових потоків від операційної діяльності. Оскільки основною причиною їх скорочення є зростання суми дебіторської заборгованості, то можна порадити вжити заходів щодо їх скорочення – в подальшому більш критично ставитися до потенційних покупців і приділяти більшу увагу організації платіжної дисципліни. Зміст

Вступ 1 Загальнодержавні і місцеві податки, які сплачує ВАТ „Отинійська пересувна механізована колона №150” 1.1 Методика визначення загальнодержавних і місцевих податків 1.2 Терміни сплати податків й подання податкової звітності та штрафні санкції 2 Аналіз фінансових результатів і майна підприємства 2.1 Аналіз майна ВАТ „Отинійська пересувна механізована колона № 150” 2.2 Аналіз фінансових результатів ВАТ „Отинійська пересувна механізована колона № 150” 3 Організація обліку, контролю і аналізу грошових операцій. 3.1 Організація обліку грошових операцій 3.1.1 Документальне оформлення касових операцій 3.1.2 Документальне оформлення операцій по розрахунковому рахунку 3.1.3 Опрацювання виписок банку 3.1.4 Синтетичний та аналітичний облік розрахунків із підзвітними особами. 3.1.5 Форми розрахунків і їх характеристика 3.2 Контроль за дотриманням порядку здійснення грошових операцій 3.3 Аналіз грошових операцій Висновок Список використаної літератури Вступ

Сьогодні, в умовах ринкових відносин центр економічної діяльності переміщається до основної ланки всієї економіки - підприємства. Саме на мікроекономічному рівні створюється потрібна суспільству продукція, надаються необхідні послуги. На підприємстві зосереджені найбільше кваліфіковані кадри. Тут вирішуються питання ощадливої витрати ресурсів, застосування високопродуктивної техніки, технологій і реалізації продукції. Для вирішення деяких із них на підприємстві звертаються до методу обліку, що являє собою сукупність прийомів первинного спостереження (документація й інвентаризація), вартісного виміру (оцінка і калькуляція), поточного групування (рахунки і подвійний запис), підсумкового узагальнення (баланс і звітність) фактів господарської діяльності. У даній роботі буде зроблена спроба проаналізувати взаємодію бухгалтерського обліку й економіки підприємства, і будуть запропоновані шляхи подальшого вдосконалення ведення бухгалтерського обліку на підприємстві. На всіх етапах розвитку економіки її основною ланкою є підприємство. Саме на підприємстві здійснюється виробництво продукції, відбувається безпосередня зв'язок працівника з засобами виробництва. Об’єктом проходження практики було ВАТ „Отинійська пересувна механізована колона № 150”, засноване відповідно до рішення регіонального відділення Фонду державного майна по Івано-Франківській області № 143 від 26 квітня 1994 р. шляхом перетворення державного підприємства Отинійської пересувної механізованої колони № 150 у відкрите акціонерне товариство. Заодно з п. 2.1 Статуту ВАТ „Отинійська пересувна механізована колона № 150” основна мета товариства полягає у максимізації добробуту акціонерів у вигляді зростання ринкової вартості акцій товариства, а також отримання акціонерами дивідендів, здійснення виробничої, торговельної та іншої господарської діяльності, спрямованої на отримання прибутку. Згідно п. 2.3 Статуту ВАТ „Отинійська пересувна механізована колона № 150” предметом діяльності товариства є: здійснення будівельно-монтажних та ремонтно-будівельних робіт; будівництво промислових та цивільних об’єктів, у тому числі житла, комунальних та інших об’єктів соціально-комунального призначення; реконструкція, технічне переоснащення та введення в дію меліоративних систем, об’єктів протипаводкового і протиерозійного захисту земель; надання транспортних та транспортно-експедиційних послуг; здавання в оренду вільних приміщень, будинків та вільної території та ін. Товариство самостійно планує свою виробничу, господарську та іншу діяльність, централізує та розподіляє капіталовкладення між структурними одиницями. Майно товариства складають основні фонди, обігові кошти та ніші цінності, вартість яких відображена в балансі товариства. Майно є колективною власністю його акціонерів. Прибуток товариства утворюється з надходжень від здійснення господарської діяльності. Товариство здійснює бухгалтерський облік, який надає достовірну і повну інформацію про діяльність підприємства за допомогою аналізу фінансових звітів підприємства, що складаються наприкінці кожного звітного періоду. У бухгалтерії підприємства - у цій центральній ланці внутрішнього виробничого обліку і звітності акумулюються усі фактичні витрати і розподіляються по місцях їхнього виникнення (цехах, відділах), à також по носіях витрат (продуктах виробництва). У бухгалтерії підприємства, як правило, декілька підрозділів, відповідальних за різні етапи опрацювання бухгалтерської інформації: розрахункова група, працівники якої на підставі первинного обліку праці робітників та службовців виконують усі розрахунки по заробітній платі й утриманнях із неї, здійснюють контроль за використанням фонду оплати праці і фонду споживання, ведуть облік розрахунків із робітниками та службовцями по відрахуваннях на соціальне страхування робітників та службовців і відрахуванням у Пенсійний фонд; матеріальна група, працівники якої ведуть облік придбання матеріальних цінностей, розрахунків із постачальниками матеріалів, надходження і витрати матеріалів у розрізі місць їхнього збереження і використання; виробничо-калькуляційна група, працівники якої ведуть облік витрат на усі види виробництв, калькулюють фактичну собівартість продукції і складають звітність; визначають склад витрат на незавершене виробництво; загальна група, працівники якої здійснюють облік інших операцій, ведуть Головну книгу і складають бухгалтерську звітність. На значних підприємствах виділяється фінансова група, працівники якої ведуть облік коштів і розрахунків із підприємствами, організаціями й окремими особами. Бухгалтерія подає систематичну інформацію про роботу підприємства й окремих його підрозділів керівництву підприємства (підрозділів). До функцій бухгалтерського обліку належать: контрольна функція, забезпечення цілісності власності, інформаційна функція, функція зворотного зв'язку і аналітична функція. Відповідно до ведення бухгалтерського обліку на підприємстві висуваються такі вимоги: 1) точність ведення бухгалтерського обліку; 2) повнота ведення бухгалтерського обліку; 3) своєчасність відображення інформації, тобто відображення фактів господарської діяльності в тому періоді, коли вони відбулися, незалежно від часу надходження або виплати грошей по цих фактах; 4) несуперечливість даних бухгалтерського обліку; 5) раціональність ведення бухгалтерського обліку. Таким чином, при виконанні вимог до бухгалтерського обліку можна домогтися одержання достовірної інформації, яка необхідна як для внутрішніх користувачів інформації, так і для зовнішніх. В цілому, слід зазначити, що бухгалтерський облік потребує оперативності і точності даних. В основі вимог бухгалтерського обліку лежить вартісна оцінка. Бухгалтерський облік охоплює фінансову сторону діяльності підприємства. У цілому організація бухгалтерського обліку спрямована на поліпшення результатів господарської діяльності підприємства. 1 Загальнодержавні і місцеві податки, які сплачує ВАТ „Отинійська пересувна механізована колона №150” Методика визначення загальнодержавних і місцевих податків Підприємство, на якому я проходила практику, сплачує наступні загальнодержавні податки: податок на додану вартість (ПДВ); податок на прибуток. Розглянемо методику визначення ПДВ. ВАТ „Отинійська пересувна механізована колона № 150” є платником ПДВ у розмірі 20%. Величина цього податку нараховується, виходячи з виручки підприємства від реалізації товарів, робіт, послуг, за наступною формулою: Сума ПДВ = виручка від реалізації × 20%. Оскільки „Отинійська пересувна механізована колона № 150” сплачує податки згідно загальної системи оподаткування, воно є платником податку на прибуток. Він розраховується в розмірі 25% від отриманого прибутку від діяльності підприємства. Прибуток є результатом різниці між отриманими доходами та витратами, понесеними у зв’язку з господарською діяльністю. Крім того, підприємство, відповідно до своєї діяльності, сплачує такі місцеві податки: транспортний збір; збір за забруднення навколишнього середовища та ін. Податок з власників транспортних засобів обчислюють, виходячи з кількості транспортних засобів, що значаться на балансі станом на 1 січня поточного року й перебувають на обліку в органах автоінспекції. Сума податку розраховується за формулою:

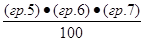

Σ (гр. 8) = де згідно розрахунку гр. 8 – сума нарахованого податку, гр. 5 – об’єм двигуна (см3), гр. 6 – кількість транспортних одиниць, гр. 7 - ставка податку у гривнях на рік. Підприємство, на якому я проходила практику, має у власності такі транспортні засоби: трактори колісні і сідельні тягачі; автомобілі для перевезення не менше, як 10 осіб, включаючи водія; автомобілі легкові; автомобілі вантажні; автомобілі спеціального призначення. Так, відповідно до наявного транспорту, нарахованою транспортний збір у сумі 42214 грн. за термінами сплати: 1 квартал – 10553,5 грн. до 15.04.2005 р.; 2 квартал - 10553,5 грн. до 15.07.2005 р.; 3 квартал - 10553,5 грн. до 15.10.2005 р.; 4 квартал – 10553,5 грн. до 15.01.2006 р. Оскільки підприємство, на якому я проходила практику, має в наявності транспортні засоби, то воно нараховує й сплачує збір за забруднення внутрішнього середовища. Цей збір нараховується за формулою:

Пвп =

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 53; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.194.39 (0.097 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,