Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор и расчет технико-эксплуатационных показателей подвижного составаСтр 1 из 5Следующая ⇒

ЗАДАНИЕ Технические характеристики данных автомобилей

Необходимо произвести расчет выручки от оказания транспортных услуг на маршруте.

СОДЕРЖАНИЕ ВВЕДЕНИЕ . ВЫБОР И РАСЧЕТ ТЕХНИКО-ЭКСПЛУАТАЦИОННЫХ ПОКАЗАТЕЛЕЙ ПОДВИЖНОГО СОСТАВА Технико-эксплуатационные показатели работы подвижного состава Расчет объемных показателей работы подвижного состава на маршруте . РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ НА ПЕРЕВОЗКУ ГРУЗА ПО МАРКАМ ПОДВИЖНОГО СОСТАВА Расчет затрат фонда оплаты труда Расчеты переменных затрат Расчет постоянных затрат Расчет себестоимости перевозок . ВЫБОР НАИБОЛЕЕ ЭФФЕКТИВНОЙ МАРКИ ПС Расчет приведенных затрат Расчет капитальных вложений по сравниваемым вариантам . РАСЧЕТ ВЫРУЧКИ ОТ ОКАЗАНИЯ ТРАНСПОРТНЫХ УСЛУГ НА МАРШРУТЕ 4.1 Общий доход АТП Общая сумма прибыли автотранспортного предприятия ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ Автомобильный транспорт занимает одно из ведущих мест в единой транспортной системе народного хозяйства России. Автотранспортные предприятия являются предприятиями комплексного типа, осуществляющими перевозку грузов или пассажиров, хранение, техническое обслуживание и ремонт подвижного состава, а также снабжение необходимыми эксплуатационными, ремонтными материалами и запасными частями. Грузовые АТП в настоящее время в значительной степени специализируются на перевозках определенного рода груза. Это позволяет использовать определенный тип специализированного подвижного состава и получать экономический эффект за счет улучшения его использования, повышения сохранности груза и др. грузовые АТП в большинстве случаев располагаются на периферии городов и строятся в виде одноэтажных зданий промышленного типа. Тема курсового проекта актуальна, так как на каждом предприятии производится расчет выручки и прибыли, являясь финансовым результатом деятельности предприятия. Цель данного курсового проекта - расчет выручки от оказания транспортных услуг на маршруте.

Для выполнения поставленной цели необходимо решить следующие задачи: Произвести выбор и расчет технико-эксплуатационных показателей подвижного состава; Рассчитать эксплуатационные затраты на перевозку груза по маркам подвижного состава и выбрать наиболее эффективную марку пс; Произвести расчет выручки от оказания транспортных услуг на маршруте; Сделать выводы по работе. Результатом курсовой работы будет являться приобретение практических навыков в расчете ТЭП, затрат, выручки и прибыли. ВЫБОР И РАСЧЕТ ТЕХНИКО-ЭКСПЛУАТАЦИОННЫХ ПОКАЗАТЕЛЕЙ ПОДВИЖНОГО СОСТАВА

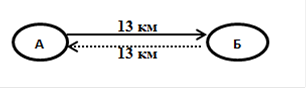

Предприятие А заключило договор с предприятием Б на перевозку песка для строительства. В наличии у предприятия А, для перевозки этого груза имеются автомобилями самосвалы марок: КаМАЗ 4528, грузоподъемностью 15,05 т., и ЗИЛ-СААЗ 4545, грузоподъемностью 6 тонн. Общий объем перевозки песка 78000 т на каждую марку. Перевозка груза производится по маршруту движения, изображенному на рисунке 1.

Рис. 1 Схема маятникового маршрута организации перевозки груза

Маршрут движения автомобиля с пункта А (погрузки) до пункта до пункта назначения Б (разгрузки) 13,2 км. Холостой пробег с пункта Б до пункта А= 6,6 км.

Расчет затрат фонда оплаты труда Фонд оплаты труда водителей Фонд оплаты водителей состоит из тарифной и надтарифной частей заработной платы. Тарифная часть составляет 60% от средней заработной платы водителей. Надтарифная часть включает в себя: действующие надбавки, доплаты и премии к заработной плате. Надтарифная часть составляет 40% от заработной платы. Рассчитывается в соответствии действующих на предприятиях «Положений о составе надбавках, доплатах и премиях». [10] В соответствии с Положением о премировании премия в размере 10-40% от оклада водителям начисляется в случае: - За высокое качество обслуживания грузоотправителей и грузополучателей (обеспечение сохранности багажа и грузов) 10%; - За улучшение эксплуатационных показателей (коэффициентов использования пробега, сокращение потерь времени простоя автомобилей под погрузкой-разгрузкой 15%;

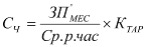

- За соблюдение установленных сроков выполнения работ, сокращение их против утвержденных норм и нормативов 15; Премия не начисляется при наличии случаев ДТП по вине водителя На данном предприятии рабочий день - 8 часов, сверхурочных работ нет. В связи с тем, что предприятие хороший подвижной состав необходимо, чтобы все водители были первого класса. Работа водителей по индивидуальному графику, выходных и праздничных дней нет. Средний размер заработной платы для водителей: марки автомобиля ЗИЛ-СААЗ 4545- 20000 р; марки автомобиля КаМАЗ 4528- 20500 р. Величина часовой тарифной ставки (СЧ):

где: ЗП'МЕС заработная плата водителей автобуса за месяц - 12000 (1 марки) и 12300 (2 марки) р; Ср.р.час - среднемесячное количество часов, 169 часа (по производственному календарю на 2014г для водителей.). КТАР- Тарифный коэффициент соответствующий 1-му разряду водителей - 1. Сч (1)= 12000 / 169 *1 = 71 руб/ч Сч (2)= 12300 / 169 *1 = 72,7 руб/ч . Тарифная часть заработной платы ЗПт.вод= Сч * АЧэ (7)

где: ЗПт.вод - сумма заработной платы водителей выплаченной по тарифу, руб; АЧэ - количество отработанных автомобилечасов за год, час. ЗПт вод (1) =71*12120 = 860520 руб. ЗПт вод (2) =72,7*11976 = 870655,2 руб. Расчеты переменных затрат

Для удобства расчета калькулирования переменных расходы на 1 км пробега. Затраты на топливо Затраты на топливо включают затраты на дизельное топливо и бензин для подвижного состава, затраты на внутри гаражные нужды. Затраты на топливо можно рассчитать по формуле для автомобилей-самосвалов: Ст= (Нкм/100+ Ze*Не) *1,05 * Цт (9)

где Ст - затраты на топливо, руб.; Нкм- основная норма расхода топлива на 100 км, (для 1 м- 37л/ 2 марки - 28,3 л) [5] Не- дополнительная норма на каждую ездку с грузом (0,25 л); Цл - цена одного литра топлива, м - 27,06 (Бензин АИ-92, Газпромнефть-МНПЗ оптовая цена на 15.05.14 г) м -30,5 руб. (ДТ оптовая цена на 15.05.14 г)е- количество ездок на 1 км пробега

Ze= β / Lез (10)=0,5/6,6=0,1 е/1км

,05 - коэффициент, учитывающий увеличение расхода топлива в зимних условиях эксплуатации и на внутри гаражные нужды; Ст (1)=(37/100 + 0,1 *0,25)*1,05 *27,06= 11,22 руб./км. Ст (2)= (28,3/100 + 0,1 *0,25)*1,05 *30,5= 10 руб./км. Затраты на ремонтный фонд Эта комплексная статья включает затраты на запасные части и материалы по обслуживанию и ремонту, заработная плата ремонтного персонала. Можно рассчитать по формуле: Срф = НТО,ТР * Кинд /1000, (12)

где Срф - ремонтный фонд, руб.; НТО,ТР - норма затрат на проведение технического обслуживания и ремонта подвижного состава на 1000 км пробега; [2] НТО,ТР 1= 344,13 руб/1000 км; НТО,ТР 2= 600,51 руб./1000 км; Кинд - коэффициент индексации, Кинд=1,3. Срф (1) =750*1,3/1000 = 0,97 руб. км; Срф (2) =750*1,3/1000 = 0,98 руб. км. Затраты на амортизацию ПС Затраты на амортизацию подвижного рассчитываются с учетом стоимости автомобиля и нормы на его восстановление, которая в свою очередь зависит от срока использования автомобиля. На рассматриваемом предприятии стоимость автомобилей: ЗИЛ- СААЗ 4545-1 280 000 руб. [8] КаМАЗ 4528 -2100000 руб., [9] Данный вид подвижного состава относится к 5 группе со сроком службы от 7 до 10 лет. Рассчитаем норму на восстановление исходя из 10 летнего срока использования подвижного состава. [1]

Для автомобиля амортизационные отчисления на полное восстановление рассчитаем по формуле: Са = (Ца *Нв)/(100 * Lгод), (14)

где Са - затраты на амортизацию, руб./км; Ца - цена автомобиля, Ца1 =1280000 руб.; Ца2=2100000 руб.; Нв- норма амортизационных отчислений для автомобиля в %. Нв= 1: n * 100%, (15)

где n - срок полезного использования данного объекта основных средств в месяцах. Нв = 1/ 10*100 = 10 % Са1авт(1) = (1280000*10)/(100*133298) =0,96 руб./км; Са общ (1 авт) = 0,96*5 = 4,8 руб./км Са1авт(2) = (2100000*10)/(100*119720) =1,75 руб./км. Са общ (2 авт) = 1,75*5 = 8,75 руб./км Рассчитаем сумму переменных затрат по формуле: Спер=С1км*Lобщ (16)

где С1км - удельная переменная на 1 км. пробега; С1КМ=Ст+Ссм+Сш+Срф+Са (17) С1КМ(1)=11,22+0,9+0,97+0,4+4,8=18,29 руб./км.; С1КМ (2)=10+1+0,98+0,75+8,75=21,48 руб./км. год - годовой пробег 1 автомобиля. Спер1=18,29*133298 = 2438020,42 руб.; Спер2=21,48*119720= 2571585,6 руб.; Результаты расчета переменных затрат по статьям себестоимости заполним в таблице 4

Таблица 4 Расчет постоянных затрат

Постоянные расходы, общехозяйственные расходы - это комплексная статья, включающая в себя электроэнергию, плату за тепло, плата за землю, налоги, амортизация пассивных фондов, плату за воду, аренда, обязательное медицинское страхование и многие другие затраты. При укрупненных расчетах ее обычно принимают равной 25-30% от суммы переменных затрат. На нашем предприятии 30%.

Спост = ОХР = 25% * Спер (18) Спост (1) = 2438020,42*0,3 = 731406,13 руб. Спост (2) = 2571585,6*0,3 = 771475,68 руб. Расчет приведенных затрат

Сумма минимальных приведенных затрат позволяет нам сделать выбор наиболее эффективной марки автомобиля Приведенные затраты рассчитываем по формуле:

Спр = Сэксп + Ен*КВ, (23)

где КВ - капитальные вложения в подвижной состав и производственно-техническую базу, тн/руб.; Ен - нормативный коэффициент эффективности (Ен = 0,15). Спр (ЗИЛ-СААЗ 4545) = 6576358,15+0,15*10666667=8176358,2 руб. Спр (КаМАЗ 4528) = 6576358,15+0,15*17500000=9201358,15 руб. Расчет капитальных вложений по сравниваемым вариантам

Общая сумма капитальных вложений включает в себя капитальные вложения в подвижной состав и производственно-техническую базу. Размер капитальных вложений можно определить по формуле:

КВпс = Ца * Асп, (24) КВпс (ЗИЛ-СААЗ 4545) = 1280000*5=6400000 руб. КВпс (КаМАЗ 4528) = 2100000*5=10500000 руб.

Сумму капитальных вложений в производственно-техническую базу определяем по формуле: КВптб= КВпс*0,4/0,6 (25)

Где КВптб - капитальные вложения в производственно-техническую базу предприятия (45 % от стоимости автомобиля) КВптб(ЗИЛ-СААЗ 4545) =6400000*0,4/0,6 =4266667руб. КВптб (КаМАЗ 4528) = 10500000*0,4/0,6 = 7000000 руб. Общую сумму капитальных вложений рассчитаем по формуле: КВобщ = КВпс + КВптб (26) КВобщ(ЗИЛ-СААЗ 4545) =6400000+4266667= 10666667 руб. КВобщ (КаМАЗ 4528) = 10500000+ 7000000=17500000 руб.

Вывод: По данным расчета видно, что с экономической точки зрения для ГАТП более целесообразным и эффективным будет использование автомобилей марки ЗИЛ-СААЗ 4545, так как в данном случае экономия приведенных затрат составит 1024999,95 рублей.

Общий доход АТП Определяем по формуле,

где

Доходы от эксплуатации грузовых автомобилей, работа которых оплачивается по повременным тарифам находится по формуле,

где

Т = S * (1+R)= S*1.35 (29)

где, R - рентабельность предприятия планируемая (принимается 25-35%, на нашем предприятии 35%);- сумма эксплуатационных затрат, руб. Перевозка песка: Рассчитываем тариф за каждый час работы автомобиля: Т1ч(ЗИЛ-СААЗ 4545)= 542,6*1,35=732,5 руб./ч Т1ч (КаМАЗ 4852)= 577*1,35=778,9 руб./ч Рассчитываем тариф за каждый километр пробега: Т1км(ЗИЛ-СААЗ 4545)= 49,33*1,35=66,6 руб./км Т1км (КаМАЗ 4852)= 56,85*1,35=76,7 руб./км Дпер= 12120*732,5+133298*66,6=17755546,8 руб. Дпер=11976*778,9+119720*76,7=18510630,4 руб. Доходы от транспортно-экспедиционных операций определяем по формуле

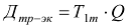

где Т1m(ЗИЛ-СААЗ 4545)= 12,77*1,35=17,23 руб./ткм Т1m(КаМАЗ 4852)= 13,22*1,35=17,85 руб./ткм Дтр-эк(ЗИЛ-СААЗ 4545)= 17,23*78000=1343940 руб. Дтр-эк(КаМАЗ 4852)= 17,85*78000=1392300 руб. Определим общий доход: Добщ (ЗИЛ-СААЗ 4545)= 17755546,8 +1343940=19099486,8 руб. Добщ(КаМАЗ 4852) =18510630,4 +1392300=19902930,4руб ЗАКЛЮЧЕНИЕ В курсовом проекте было необходимо рассчитать выручку от реализации транспортных услуг. Для этого был произведен расчет ТЭП, объемных показателей, затрат и себестоимости транспортной работы. В результате расчетов мы можем сделать следующий вывод: По первой главе: транспортная работа, выполняемая одним автомобилем за год равна 514800 ткм по каждой марке ПС, на ее величину влияет длина груженной ездки и объем перевозки. Автомобиле-часы работы одного автомобиля в год, который для первой марки 2424 авт-ч и второй марке 2394,4 авт-ч, на данный показатель повлияло время в наряде, дни календарные. Годовой пробег автомобиля для первой марки равен133298 км, а для второй 119720 км. На данный показатель влияет техническая скорость, время в наряде, дни календарные. Во второй главе произвели расчет затрат и себестоимости и построили сравнительную диаграмму структуры статей затрат.

По данным расчетов и построенной диаграммы видно, что наибольший удельный вес в структуре себестоимости занимают затраты на затраты на оплату труда 39,85% для первой марки и 39,14% для второй марки, затраты на топливо 22,75% и 17,58% соответственно. На данный результат оказали влияние объемных показателей работы ПС (среднее списочное количество автомобилей составляет 5 ед. по каждой марке), а также высокие закупочные цены на ГСМ. Наименьший удельный вес занимают затраты на восстановление и ремонт шин 0,82% для первой марки и 1,32% для второй, а так же затраты на ремонтный фонд 1,86% и 1,72% соответственно. В третьей главе произвели расчет капитальных и приведенных затрат. По данным расчета видно, что с экономической точки зрения для ГАТП более целесообразным и эффективным будет использование автомобилей марки ЗИЛ-СААЗ 4545, так как в данном случае экономия приведенных затрат составит 1024999,95 рублей. В четвертой главе была рассчитана выручка и прибыль. Проанализировав расчеты и сравнивая данные двух марок подвижного состава мы можем сказать, что доход от реализации на а/м ЗИЛ-СААЗ 4545 = 19099486,8 руб., на а/м КаМАЗ 4852 равен 19902930,4 руб., таким образом, доход по второй марке выше на 803443,6 р. Сумма прибыли на а/м ЗИЛ-СААЗ 4545 равен 12523128,8 руб., на а/м КаМАЗ 4852 = 13096680,4 руб. Здесь наблюдается превышение прибыли второй маркой на 573551,6 руб. Несмотря на то, что КаМАЗ 4852 лидирует по доходу и прибыли, не стоит и забывать что данный подвижной состав значительно выше по величине затрат, чем а/м ЗИЛ-СААЗ 4545. Цели и задачи поставленные в работе выполнены. Курсовой проект содержит: 28 листов печатного текста, 1 рисунок, 5 таблиц, 30 формул. В процессе решения поставленной задачи использовалась законодательная литература, нормативно-правовые акты, регламентирующие деятельность предприятий автомобильного транспорта, а также специальная, нормативно-справочная и методическая литература. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Постановление Правительства РФ от 01.01.2002 №1 (ред. от 24.02.2009) "О Классификации основных средств, включаемых в амортизационные группы» 2. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта / М-во автомоб. Трансп. РСФСР. - М.: Транспорт, 1986. 3. Единые нормы времени на перевозку грузов автомобильным транспортом и сдельные расценки для оплаты труда водителей. - М.: Экономика, 2004. . Краткий автомобильный справочник AT.- М.: Транспорт, 2002.-220с. . Нормы расхода топлива и смазочных материалов на автомобильном транспорте. - Омск, 2005. -74 с. . Раздорожный А.А. Экономика отрасли (автомобильный транспорт): учебное пособие.- М.: РИОР-2009 г. 316 с. . Савин В.И. Перевозка грузов автомобильным транспортом: Справочное пособие. 2-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2004-544 с. . Грузовики. Продажа. [Электронный ресурс] // Цена на ЗИЛ-ММЗ-4502 1997-2014 . Архив-2014. продажа грузовых автомобилей [Электронный ресурс] // Цена на КаМАЗ 4528 /1997-2014 10. КонсультантПлюс: [Электронный ресурс] // «Положение о составе надбавках, доплатах и премиях/1997-2014 ЗАДАНИЕ Технические характеристики данных автомобилей

Необходимо произвести расчет выручки от оказания транспортных услуг на маршруте.

СОДЕРЖАНИЕ ВВЕДЕНИЕ . ВЫБОР И РАСЧЕТ ТЕХНИКО-ЭКСПЛУАТАЦИОННЫХ ПОКАЗАТЕЛЕЙ ПОДВИЖНОГО СОСТАВА Технико-эксплуатационные показатели работы подвижного состава Расчет объемных показателей работы подвижного состава на маршруте . РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ НА ПЕРЕВОЗКУ ГРУЗА ПО МАРКАМ ПОДВИЖНОГО СОСТАВА Расчет затрат фонда оплаты труда Расчеты переменных затрат Расчет постоянных затрат Расчет себестоимости перевозок . ВЫБОР НАИБОЛЕЕ ЭФФЕКТИВНОЙ МАРКИ ПС Расчет приведенных затрат Расчет капитальных вложений по сравниваемым вариантам . РАСЧЕТ ВЫРУЧКИ ОТ ОКАЗАНИЯ ТРАНСПОРТНЫХ УСЛУГ НА МАРШРУТЕ 4.1 Общий доход АТП Общая сумма прибыли автотранспортного предприятия ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ Автомобильный транспорт занимает одно из ведущих мест в единой транспортной системе народного хозяйства России. Автотранспортные предприятия являются предприятиями комплексного типа, осуществляющими перевозку грузов или пассажиров, хранение, техническое обслуживание и ремонт подвижного состава, а также снабжение необходимыми эксплуатационными, ремонтными материалами и запасными частями. Грузовые АТП в настоящее время в значительной степени специализируются на перевозках определенного рода груза. Это позволяет использовать определенный тип специализированного подвижного состава и получать экономический эффект за счет улучшения его использования, повышения сохранности груза и др. грузовые АТП в большинстве случаев располагаются на периферии городов и строятся в виде одноэтажных зданий промышленного типа. Тема курсового проекта актуальна, так как на каждом предприятии производится расчет выручки и прибыли, являясь финансовым результатом деятельности предприятия. Цель данного курсового проекта - расчет выручки от оказания транспортных услуг на маршруте. Для выполнения поставленной цели необходимо решить следующие задачи: Произвести выбор и расчет технико-эксплуатационных показателей подвижного состава; Рассчитать эксплуатационные затраты на перевозку груза по маркам подвижного состава и выбрать наиболее эффективную марку пс; Произвести расчет выручки от оказания транспортных услуг на маршруте; Сделать выводы по работе. Результатом курсовой работы будет являться приобретение практических навыков в расчете ТЭП, затрат, выручки и прибыли. ВЫБОР И РАСЧЕТ ТЕХНИКО-ЭКСПЛУАТАЦИОННЫХ ПОКАЗАТЕЛЕЙ ПОДВИЖНОГО СОСТАВА

Предприятие А заключило договор с предприятием Б на перевозку песка для строительства. В наличии у предприятия А, для перевозки этого груза имеются автомобилями самосвалы марок: КаМАЗ 4528, грузоподъемностью 15,05 т., и ЗИЛ-СААЗ 4545, грузоподъемностью 6 тонн. Общий объем перевозки песка 78000 т на каждую марку. Перевозка груза производится по маршруту движения, изображенному на рисунке 1.

Рис. 1 Схема маятникового маршрута организации перевозки груза

Маршрут движения автомобиля с пункта А (погрузки) до пункта до пункта назначения Б (разгрузки) 13,2 км. Холостой пробег с пункта Б до пункта А= 6,6 км.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.0.25 (0.116 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, руб. (6)

, руб. (6) , р.:

, р.: , (27)

, (27) - доход от перевозочной работы, р.;

- доход от перевозочной работы, р.; - доход от транспортно-экспедиционных операций, р.;

- доход от транспортно-экспедиционных операций, р.; - доход от погрузочно-разгрузочных работ, р., (

- доход от погрузочно-разгрузочных работ, р., ( р.);

р.); - доход от прочих услуг (внутрискладская переработка груза - перемещение, затаривание, пакетирование, взвешивание без погрузки-разгрузки на транспорт), (

- доход от прочих услуг (внутрискладская переработка груза - перемещение, затаривание, пакетирование, взвешивание без погрузки-разгрузки на транспорт), ( р.).

р.). , р.:

, р.: (28)

(28) - тариф за каждый час работы автомобиля в зависимости от его грузоподъёмности с учетом всех надбавок, р./час;

- тариф за каждый час работы автомобиля в зависимости от его грузоподъёмности с учетом всех надбавок, р./час; - тариф за каждый километр пробега, р./км.

- тариф за каждый километр пробега, р./км. (30)

(30) - тариф за экспедирование 1 т груза, р./т;

- тариф за экспедирование 1 т груза, р./т;