Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность страхования автотранспорта

Сохранность и целостность автомобиля - головная боль многих автовладельцев. Существует много способов его защиты от разных посягательств и неприятностей. Одним из таких способов является страхование автомобиля. Хотя эта мера и не гарантирует полную сохранность транспортного средства, она обещает при определенных условиях полное возмещение его стоимости. Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Страхование транспортного средства осуществляется на основании договора имущественного страхования, заключаемого гражданином или организацией (страхователем) со страховой компанией (страховщиком). По такому договору страховая организация обязуется за вносимую страхователем плату при наступлении предусмотренного договором события с автомобилем (страхового случая) возместить убытки, причиненные автомобилю вследствие этого события, в пределах определенной договором суммы (выплатить страховое возмещение). В отношениях по страхованию транспортного средства участвуют две стороны: страхователь и страховщик. Страховщиком является страховая организация, которая при наступлении определенного случая выплачивает страхователю или иному указанному в договоре лицу страховое возмещение. Страховщиком может быть страховая компания, общество взаимного страхования (дочернее общество, в том числе и иностранных страховых организаций), страховой брокер, страховой агент. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации), имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее 15 лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства, и не менее двух лет участвует в деятельности страховых организаций, созданных на территории Российской Федерации (п.4 ст.6 Закона РФ от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации"; далее - Закон).

Следует иметь в виду, что посредническая деятельность по страхованию транспортных средств, связанная с заключением договоров страхования от имени иностранных страховых организаций, на территории Российской Федерации не допускается (если межгосударственными соглашениями с участием Российской Федерации не предусмотрено иное). Организация, осуществляющая страховую деятельность, должна отвечать определенным требованиям. Пункт 1 ст.6 Закона устанавливает, что страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. Юридические лица, не отвечающие вышеуказанным требованиям, не вправе заниматься страховой деятельностью. Поэтому до заключения договора страхования транспортного средства следует проверить наличие у страховой компании лицензии на осуществление этого вида деятельности, а также установить, присутствует ли в ней запись, удостоверяющая право этой компании осуществлять страхование того страхового случая, который планируется внести в договор. Неплохо было бы проверить и наличие учредительных документов у этой организации. Второй стороной договора страхования транспортного средства является страхователь. Согласно ст.5 Закона, "страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона". При этом, как правило, страхователь является лицом, не только страхующим автомобиль, но и получающим страховое возмещение (выгодоприобретателем). Как видно из данной нормы, страхователь должен быть дееспособен. Это означает, что юридическое лицо должно быть надлежащим образом зарегистрировано, а физическое - не признано судом ограниченно дееспособным или недееспособным. Обычно страхователем является собственник транспортного средства. Однако договор страхования может заключить также любое заинтересованное лицо, не являющееся собственником автомобиля. При этом в договоре оно может распорядиться о том, что возмещение ущерба будет производиться в пользу собственника автомобиля или в пользу третьего лица - так называемого выгодоприобретателя. Страхователь может заменять их по своему усмотрению, письменно уведомляя об этом страховщика, но только до наступления страхового случая. Кроме того, выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения или страховой суммы.

Согласно ст.930 ГК РФ, договор страхования в пользу выгодоприобретателя может быть заключен без указания его имени или наименования (страхование "за счет кого следует"). При заключении такого договора страхователю выдается страховой полис на предъявителя. И страховое возмещение по такому полису может получить любое лицо, предъявившее его страховой компании. Также имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Поэтому договор страхования транспортного средства в пользу лица, которому безразлична его судьба, будет недействителен (обстоятельство безразличия в таком случае должен будет доказать страховщик). Заинтересованными лицами, как правило, являются родственники, члены семьи собственника транспортного средства, поскольку они пользуются им как семейным автомобилем, а также сособственники, лица, заключившие некоторые виды договоров в отношении автомобиля, и другие лица, владеющие или пользующиеся застрахованным автомобилем на основании договора. Заключение договора страхования в пользу выгодоприобретателя, в том числе и тогда, когда им является собственник транспортного средства, не освобождает страхователя от выполнения им указанных в договоре обязанностей (например, от обязанности поставить сигнализацию, механизмы затруднения угона автомобиля или оставлять в ночное время автомобиль на охраняемой площадке), если только договором не будет предусмотрено иное либо обязанности страхователя будут выполнены лицом, в пользу которого заключен договор. Страховщик вправе требовать от выгодоприобретателя (в том числе и тогда, когда выгодоприобретателем является собственник транспортного средства) выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе (например, предъявить ключи от автомобиля страховщику после угона автомобиля), но не выполненные им, при предъявлении выгодоприобретателем требования о выплате страхового возмещения по договору имущественного страхования. При этом риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель. Договор страхования транспортного средства заключается со страховой организацией. Стороны договариваются о том, что и на каких условиях будет застраховано. Следует иметь в виду, что страхуется не само транспортное средство, а имущественный интерес, связанный с владением, пользованием и распоряжением этим транспортным средством. То есть страхователь посредством договора страхования защищает себя не от риска потери самого автомобиля, а от риска потери денег, которых стоит этот автомобиль, что, кстати, сделает невозможным владение, пользование и распоряжение им. В итоге собственник страхуется от какого-то риска (риска утраты, повреждения и т.д.).

Согласно ст.940 ГК, договор страхования транспортного средства должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, т.е. он не устанавливает в таком случае обязанности страховой компании возмещать какой-либо ущерб. Договор страхования транспортного средства может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. В последнем случае согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика вышеуказанных документов. Страховщик при заключении договора страхования, как правило, применяет разработанные им стандартные формы договора (страхового полиса). К каждому из таких договоров необходимо иметь критический подход. Любой заключаемый договор является документом, где собраны все обязательные для сторон условия, с которыми они полностью согласны. При недостижении согласия по некоторым из них договор все же считается заключенным, несмотря на то, что эти условия не включены в договор. Но есть так называемые существенные условия, при отсутствии согласия по которым договор юридической силы не приобретает. При заключении договора страхования транспортного средства между страхователем и страховщиком должно быть достигнуто соглашение по следующим существенным условиям: - с каким транспортным средством связан страхуемый интерес; - страховой случай; - размер страховой суммы; - срок действия договора. Страхователь обязан сообщить страховщику, какое транспортное средство страхуется, а также известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе. Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем. Однако если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения о вышеуказанных обстоятельствах, страховщик вправе потребовать признать договор недействительным и потребовать возврата страхователем или выгодоприобретателем всего, полученного ими по сделке. При этом страховой взнос страхователя на основании ст.179 ГК переходит в доход Российской Федерации. Страхователь также обязан возместить страховой компании причиненный ей реальный ущерб. Эти санкции не будут применяться, если обстоятельства, о которых умолчал страхователь, уже отпали.

При заключении договора страхования транспортного средства страховщик вправе произвести осмотр страхуемого автомобиля, а при необходимости - назначить экспертизу в целях установления его действительной стоимости. Однако оценка страхового риска, произведенная страховщиком, не обязательна для страхователя, который вправе доказывать иное. Согласно ст.9 Закона, под страховым риском понимается предполагаемое событие, на случай наступления которого проводится страхование. При этом событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. По договору страхования транспортного средства могут быть, в частности, застрахованы следующие имущественные интересы: риск кражи, риск гибели и риск повреждения транспортного средства. Следует иметь в виду, что законодательство не обязывает страхователя страховать весь автомобиль. Допускается возможность страхования отдельных частей (кузова, двигателя и т.д.). Тогда в договоре страхования указывают риск кражи (гибели, повреждения) именно этого имущества. Согласно ст.947 ГК, страховая сумма - это сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору страхования транспортного средства. Она определяется соглашением страхователя со страховщиком на основании полученных данных при обследовании или от страхователя. При страховании транспортного средства, если договором страхования не предусмотрено иное, страховая сумма не должна превышать его действительную стоимость в месте его нахождения в день заключения договора страхования (страховой стоимости). Страховая стоимость имущества, указанная в договоре страхования, не может быть оспорена сторонами после заключения договора. Исключением является лишь тот случай, когда страховщик, не воспользовавшийся до заключения договора своим правом на оценку страхового риска, был умышленно введен в заблуждение относительно этой стоимости.

Размер возмещения убытков при наступлении страхового случая зависит от страховой суммы, указанной в договоре. Поэтому если в договоре страхования имущества страховая сумма (сумма возмещения ущерба, вызванного повреждением или утратой автомобиля) установлена ниже страховой стоимости (стоимости этого автомобиля), то страховая компания при наступлении страхового случая обязана возместить страхователю (выгодоприобретателю) часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости (ст.949 ГК). Если страховая сумма может быть ниже страховой стоимости, то почему бы ей не быть по соглашению сторон больше последней. Эту логическую цепочку поддерживает закрепленный в п.1 ст.421 ГК принцип свободы договора. Такой расклад был бы на руку страхователям. Им даже было бы выгодно приблизить момент или вовсе организовать наступление страхового случая. Но статья 949 ГК призвана не допустить столь разорительную для страховщиков ситуацию. Она закрепляет, что договором не может быть предусмотрен размер страхового возмещения выше страховой стоимости. Причем это никак не противоречит ст.421 ГК, поскольку в п.1 ст.422 ГК указано, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. В случае, когда автомобиль застрахован лишь в некоторой части от страховой стоимости, страхователь или выгодоприобретатель вправе осуществить дополнительное страхование. Оно может быть осуществлено как у прежнего страховщика, так и у нового, только при соблюдении основного условия, что общая страховая сумма по всем договорам страхования не будет превышать страховую стоимость автомобиля. Попытка страхователя обманным путем застраховать свой автомобиль (или чей-то еще) на большую страховую сумму, в том числе и в нескольких страховых компаниях, приведет лишь к тому, что договор в той части страховой суммы, которая превышает страховую стоимость, будет считаться ничтожным. Такой договор по требованию страховщика может быть расторгнут, излишне уплаченная страховщиком сумма возмещения ущерба будет подлежать возврату, а уплаченная страхователем излишняя часть страховой премии в этом случае не будет подлежать возврату. Если в соответствии с договором страхования страховая премия вносится в рассрочку и к моменту установления обстоятельства ее превышения над страховой стоимостью она внесена не полностью, то оставшиеся страховые взносы должны быть уплачены в размере, уменьшенном пропорционально уменьшению размера страховой суммы. Относительно такого существенного условия договора страхования транспортного средства, как срок его действия, можно сказать следующее: он заключается на срок, устанавливаемый сторонами. Никаких ограничений законодательство по этому поводу не содержит. Договор страхования транспортного средства, как правило, заключается на один год. Но срок этого договора может быть и месяц, и два, и даже несколько лет. Однако договоры, заключенные на разные сроки, будут по-разному выгодны, поскольку плата за страховку (страховая премия) будет разной. Как правило, договор на два - три месяца в итоге обходится существенно дороже, так как страховой взнос за три месяца не будет меньше в четыре раза страхового взноса за год. Он будет составлять около 50% годового страхового взноса, в два раза повышает расходы на страхование автомобиля. В договоре страхования под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, которые установлены договором. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, предложит разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Страховая премия - это договорное условие, то есть заранее нормативно не установленное для страхователя, поэтому теоретически здесь возможен торг. Но страховые компании отступают крайне редко. Это возможно только в случае весьма длительных отношений и при отсутствии частого наступления страховых случаев. То есть льготы (иногда оглашенные страхователем для неопределенного круга лиц) устанавливаются для постоянных клиентов. Если договором страхования предусмотрено внесение страховой премии в рассрочку, договором могут быть, кроме прочих условий, определены последствия неуплаты в установленные сроки очередных страховых взносов. При наступлении страхового случая до уплаты очередного страхового взноса, внесение которого просрочено, страховая компания может при определении размера страхового возмещения по договору страхования зачесть неуплаченную сумму страхового взноса. Кроме перечисленных существенных условий, стороны могут включить в договор и любые другие, которые они сочтут нужными. Также обязательными, но не существенными по определению для сторон, могут стать условия, содержащиеся в правилах страхования. Не включенные в текст договора страхования (страхового полиса), они обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре. Страхователь (выгодоприобретатель) вправе ссылаться в защиту своих интересов на правила страхования соответствующего вида, на которые имеется ссылка в договоре страхования (страховом полисе). После достижения согласия по всем существенным и дополнительным условиям договор страхования транспортного средства считается заключенным. Но вступает он в силу только в момент полной уплаты страховой премии или первого ее взноса, если в договоре не предусмотрено иное, например, условие о том, что договор вступает в силу с момента подписания или с какого-то определенного срока. Только после вступления договора в силу у сторон возникают права (получить страховую премию у страховщика, возмещение - у страхователя) и обязанности (уплатить страховую премию у страхователя, возмещение - у страховщика).

Заключение договора автострахования

Для грамотного заключения договора автострахования страхователь должен сначала определить свои реальные потребности в страховании автомобиля и выбрать наиболее оптимальный способ их удовлетворения, а также заранее позаботиться о точности и правильности юридических условий договора страхования, чтобы получить достаточно полную и надежную страховую защиту по приемлемой цене. Страхование - это рисковая услуга, предоставляемая страховщиком. Заключая договор, ни страхователь, ни страховщик не знает, попадет ли автомобиль в дорожно-транспортное происшествие (ДТП) в течение срока страхования (по данным, около 80% автолюбителей вообще никогда в своей жизни не попадали в ДТП), следовательно, ДТП - это вероятностное событие. На вероятность прямо или косвенно влияет множество факторов. Основные факторы учитываются при расчете тарифной ставки, поэтому, чем больше факторов, влияющих на повышение вероятности ДТП (или других страховых случаев), тем выше размер страховой премии (цена страховой услуги). К этим факторам можно отнести водительский стаж, марку машины, частоту и регулярность ее использования и др. Однако существуют и другие косвенные факторы, которые невозможно формально учесть, так как они носят психологический характер и постоянно меняются, поэтому остаются за рамками договора страхования. К ним относятся самочувствие водителя, обстановка у него в семье и на работе и др. Тем не менее они играют значительную роль в статистике ДТП. На страховом рынке Удмуртской Республики представлено около 60 видов страхования, тогда как в Европе - более 500, а в США - до 3000. Ниже в таблице 10 приведена структура страхового рынка Удмуртской Республики в 2003 г.

Таблица 10 Структура страхового рынка Удмуртской Республики в 2003 г.

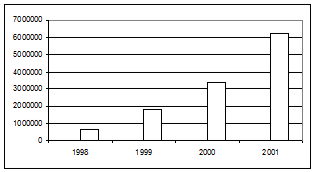

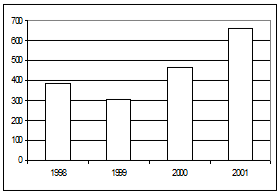

Общая сумма страховых взносов, собранных за 9 месяцев 2003 г., составила 15035,4 тыс. руб. На долю личного страхования приходится 54,9% этих выплат. Страхование имущества физических и юридических лиц 16,6%; - страхование ответственности 2,4%; - обязательное страхование 26,1%. Общий объем выплат по всем видам страхования: 10511,8 тыс. руб. На личное страхование: 6% всей суммы выплат; - страхование имущества: 8,3%; - страхование ответственности: 1,6%; - обязательные виды страхования: 32,6%. На рис.2 – 5 представлена динамика основных показателей деятельности страховых компаний Удмуртской Республики.

Рисунок 2 - Динамика страховых резервов, руб.

Рисунок 3 - Количество заключенных договоров по личному страхованию

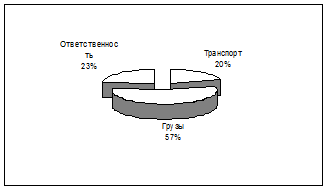

Рисунок 4 - Количество заключенных договоров по имущественному

Рисунок 5 - Количество заключенных договоров по имущественному

Для заключения договора страхования автотранспортных средств страховщик должен иметь лицензию на право осуществления соответствующего вида (видов) страховой деятельности (п.2.1 Условий лицензирования) - страхование средств наземного транспорта, а в приложении к лицензии должно быть отражено название правил по соответствующему виду страхования, покрывающему риски ущерба и угона автотранспорта. Аналогично должны быть указаны соответствующие строки и для других видов автострахования (гражданской ответственности владельцев автотранспорта, несчастных случаев и др.). Определить, в какой страховой компании выгоднее страховать машину, довольно сложно, поскольку условия страхования в разных страховых компаниях могут существенно различаться. Однако общее правило таково: чем шире объем ответственности страховщика, тем выше тариф (и, наоборот, чем дешевле полис, тем меньше ответственность страховщика). Иногда встречаются и не типичные для большинства страховщиков условия. Например, у некоторых страховых компаний в объем ответственности не входит риск ущерба транспортному средству причинением вреда гравием, вылетевшим из-под колес другой машины, и т.п. Для выбора наиболее приемлемого варианта страхования перед заключением договора страхования необходимо внимательно ознакомиться с правилами страхования нескольких компаний, сравнить их страховые продукты по потребительским характеристикам и качеству, а также по соотношению цены и содержания страхового покрытия. Сравнивать предложения страховщиков нужно по наиболее важным для клиента условиям договора страхования, некоторые из которых будут рассмотрены ниже. Следует уделять внимание и дополнительным услугам, оказываемым страховыми компаниями автовладельцам: эвакуация машины, юридическая помощь и др. Однако надо учитывать, что значение имеет не только, какие услуги продекларированы, но и на каком уровне и по каким ценам они оказываются. Объем ответственности страховщика - это первое, на что должен обращать внимание будущий страхователь. Объем ответственности - это перечень конкретных событий, которые признаются страховыми случаями по тому или иному риску. Кроме того, следует изучить перечень исключений из объема ответственности (т.е. тех событий, которые не считаются страховыми случаями), а также основания освобождения страховщика от страховой выплаты. Ими и определяется та страховая услуга, которую предлагает страховщик. Как правило, страховые случаи, исключения и основания для освобождения от выплаты перечисляются отдельными пунктами в правилах страхования. Необходимо отметить, что условия, на которых заключается договор страхования, содержатся, как правило, не в договоре страхования, а в правилах страхования, с которыми страховщик по закону обязан ознакомить клиента. Эти условия должны включаться в договор страхования (страховой полис) либо прилагаться к нему, что должно быть удостоверено записью в договоре (п.2 ст.943 Гражданского кодекса Российской Федерации (ГК РФ). Страхователь (или выгодоприобретатель) вправе ссылаться в защиту своих интересов на правила страхования во всех случаях. Закон допускает возможность изменять, дополнять или исключать в договоре отдельные условия страхования по сравнению с положениями правил страхования по соглашению сторон (п.3 ст.943 ГК РФ). Однако эти изменения не должны затрагивать существенных условий имущественного страхования - допустимый контингент страхователей, объекты страхования, сроки договора и страхуемые риски, поскольку страховщик не может расширить свои полномочия по приему на страхование в части этих существенных условий без предварительного согласования новой редакции правил в органах страхового надзора. Размер причитающейся страхователю (выгодоприобретателю) при наступлении страхового случая выплаты во многом зависит от того, по какой методике рассчитывается страховая выплата и каким образом производится страховая выплата. В частности, важное значение имеет, в каком порядке учитывается износ автотранспортного средства. Некоторые страховые компании предлагают две методики расчета страховой выплаты: по восстановительной стоимости и с начислением амортизационного износа, от чего зависят не только базовые страховые тарифы, но и размер страхового возмещения. Часто оказывается, что выплата не покрывает полностью причиненный ущерб. Страхователю не имеет смысла выбирать методику с начислением амортизационного износа, если у него старый автомобиль или тем более старая иномарка. В таких случаях выплаченное возмещение может быть в несколько раз меньше реальных затрат на восстановление машины. От методики с начислением амортизационного износа необходимо отличать определение действительной (страховой) стоимости при заключении договора, в которую также закладывается износ. Порядок определения процента износа при расчете действительной стоимости транспортного средства устанавливается страховыми компаниями и может различаться, что способствует уменьшению или увеличению действительной стоимости и, следовательно, размера страховой премии и страховой выплаты. Действительной стоимостью считается стоимость транспортного средства в месте его нахождения в день заключения договора страхования. Согласно п.2 ст.947 ГК РФ при страховании машины (риск автокаско), если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховую стоимость). Таким образом, в ст.947 ГК РФ говорится, что при страховании имущества возможно превышение страховой суммы, если такое закреплено в договоре. Однако в п.1 ст.951 ГК РФ и п.2 ст.10 Закона Российской Федерации от 27.11.92 г. N 4015-1 "Об организации страхового дела в Российской Федерации" устанавливается противоположное правило: если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. Итак, в ГК РФ, с одной стороны, допускается страхование имущества с превышением страховой суммы над действительной стоимостью имущества, а с другой - признается ничтожным договор страхования в части превышения страховой суммы над действительной стоимостью, поэтому в интересах страхователя и во избежание подобных недоразумений при заключении договора страхования ориентироваться на то, чтобы страховая сумма устанавливалась в пределах действительной стоимости автомобиля. Страховыми компаниями предлагаются различные варианты получения страхового возмещения по случаю повреждения автомобиля. Страховщик может предложить: - оплатить счет ремонтной мастерской, выбранной страхователем; - производить ремонт в выбранной страховой компанией ремонтной организации; - получить страховое возмещение на основе средних расценок. Проведение ремонта - дорогостоящая процедура, причем стоимость ремонта не всегда соответствует его качеству, а качество ремонта - стоимости транспортного средства, что иногда является предметом разногласий страхователя и страховщика. Это является следствием того, что по существующим методикам оценки допускается достаточно большой диапазон цен при определении стоимости ремонта, поэтому необходимо определять оптимальную стоимость ремонта, устраивающую страхователя с позиций качества, а страховщика - с позиций стоимости. Предположим ситуацию, когда страхователь, купивший транспортное средство, срок гарантии которого еще не истек, попал в ДТП. Согласно условиям договора купли-продажи гарантия действует, если покупатель производит ремонт в фирменном техническом центре, а по условиям правил страхования ремонт должен осуществляться только в технических центрах, указанных страховщиком (и приводится их перечень). Если страхователем является гражданин, то на него распространяется действие Закона Российской Федерации "О защите прав потребителей" (в ред. от 9.01.96 г. N 2-ФЗ (с изм. от 17.12.99 г.) (преамбула), в ст.16 которого запрещается "обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)", а такие условия договора признаются недействительными. Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. В таких случаях имеет место нарушение этой статьи, допущенное как со стороны страховщика, установившего противоречащие закону условия в правилах страхования, так и со стороны продавца транспортного средства, навязывающего услуги своих технических центров. Эти условия договора в соответствии со ст.168 и 167 ГК РФ следует считать недействительными с момента заключения договора. Наличие такого условия в правилах страхования не влечет недействительности всего договора страхования, поэтому согласно ст.180 ГК РФ такой договор будет продолжать действовать, за исключением указанного условия. В договоре страхования автотранспорта или правилах страхования может быть установлено условие, что страховая выплата производится только тогда, когда размер причиненного вреда превышает определенную сумму (франшизу). Франшизу необходимо рассматривать не как условие договора страхования, ограничивающее обязанность страховщика производить страховую выплату и соответственно право страхователя ее получать при наступлении страхового случая, а как условие договора страхования, не признающее события, причинившие ущерб менее определенного размера (франшизы), страховыми случаями. При наличии в договоре страхования условия о франшизе уменьшается размер страховой премии, но одновременно из числа страховых случаев исключаются те события, которые причиняют незначительный ущерб, а практика показывает, что именно такие случаи составляют большинство обращений страхователей. По закону договор страхования заключается путем составления одного документа (п.2 ст.434 ГК РФ) либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком (ст.940 ГК РФ). В последнем, наиболее распространенном случае согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. В соответствии со ст.944 ГК РФ при заключении договора страхования страхователь обязан сообщить страховщику все известные ему обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска). Эти сведения будущий страхователь предоставляет страховщику в виде документов, необходимых для заключения договора: как правило, это заявление на страхование и документы на транспортное средство. Если договор страхования все же заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем (п.2 ст.944 ГК РФ). В случае когда страхователь сообщил страховщику заведомо ложные сведения, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных п.2 ст.179 ГК РФ, если только эти обстоятельства уже не отпали. Договор может заключаться с осмотром или без осмотра представителем страховщика транспортного средства, однако в российской практике второй вариант встречается не так часто. В целом стоимость страхования "с осмотром" стоит дешевле, так как страховщик в этом случае меньше рискует быть обманутым недобросовестным страхователем. Согласно п.1 ст.945 ГК РФ при заключении договора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости, но эта оценка страховщиком страхового риска необязательна для страхователя, который вправе доказывать иное (п.3 ст.945 ГК РФ). Договор страхования должен заключаться обязательно в письменной форме, поскольку несоблюдение письменной формы влечет недействительность договора страхования (ч.1 ст.940 ГК РФ). Страховщик при заключении договора страхования может применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования, в данном случае - по автострахованию. Если имеется необходимость в систематическом страховании однородных объектов (например, страхование автотранспортных средств на период перегона магазином, торгующим автомобилями) на сходных условиях в течение определенного срока, то по соглашению страхователя со страховщиком страхование может осуществляться на основании одного договора страхования - генерального полиса (п.1 ст.941 ГК РФ). При этом все данные о каждом автомобиле необходимо передавать страховщику.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 504; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.152.242 (0.053 с.) |