Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Резервы улучшения использования оборотных средств

Анализ уровня и динамики незавершенного производства направлен на выявление одной из причин неритмичности выпуска продукции, доли технологически обоснованного незавершенного производства и его доли, обусловленной комплексом причин, которые привели к срывам и простоям в производственном процессе. Анализ незавершенного производства позволяет определить резервы улучшения использования оборотных средств. Источниками информации служат данные ведомостей учета движения незавершенного производства, данные оперативного (управленческого) учета по центрам ответственности, данные финансового бухгалтерского учета по остаткам незавершенного производства на конец периода (месяца, квартала, года) на счетах учета производства в разрезе основного производства, вспомогательного, полуфабрикатов и обслуживающих производств, а также по статьям производственной себестоимости. Показателем движения незавершенного производства выступает средняя продолжительность одного оборота в календарных днях, рассчитываемая как отношение произведения величины незавершенного производства на общее количество дней в году, равное 360 дн., к величине готовой продукции в оценке по производственной себестоимости:

где

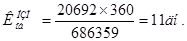

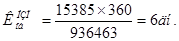

Используя данные таблицы 16 по выпуску продукции, уровню незавершенного производства и дополнив их значениями производственной себестоимости выпущенной продукции в базисном и отчетном годах, можно рассчитать среднюю продолжительность одного оборота незавершенного производства. По данным отчетности производственная себестоимость выпущенной продукции составляла 686359 тыс. р. в базисном году и 1632405тыс. р. в отчетном году. Из плановой документации следует, что себестоимость продукции на отчетный год была запланирована на уровне 936463 тыс. р. Расчет средней продолжительности одного оборота незавершенного производства осуществляется по формуле (6), соответственно, фактически в базисном году, по плану и фактически в отчетном году. Результаты расчета показывают, что в базисном году средняя продолжительность одного оборота незавершенного производства составляла 11 дн. По плану на следующий (отчетный) год было заложено уменьшение продолжительности оборота незавершенного производства на 5 дней (6 дн.), а фактически продолжительность оборота незавершенного производства до 4 дн. (на 7 дн. больше по сравнению с планом на отчетный год и на 2 дн. больше в сравнении с фактическим показателем за базисный год).

Таким образом, скорость оборота незавершенного производства в отчетном году замедлилась по сравнению с планом и фактом предыдущего года. Следовательно, предприятию необходимо установить факторы, влиявшие на рост продолжительности оборота незавершенного производства, и изучить возможные резервы сокращения продолжительности одного оборота незавершенного производства. Анализ незавершенного производства только по величине и динамике его общего объема недостаточен для принятия управленческих решений по его состоянию. Следующими этапами выступают: изучение структуры незавершенного производства по отдельным статьям себестоимости в целях изучения их влияния на незавершенное производство; исследование степени обеспеченности заделами выпуска готовой продукции в разрезе отдельных заказов, узлов и деталей. Изучение структуры незавершенного производства по отдельным статьям себестоимости может осуществляться на уровне всего объема незавершенного производства, видам производства (основное, вспомогательное, обслуживающее), организационным подразделениям (бригада, участок, цех, предприятие в составе объединения), по отдельным договорам (заказам или этапам выполнения договоров), по отдельному виду выпускаемой продукции (выполняемым работам, оказываемым услугам). В процессе анализа исследуется динамика удельного веса калькуляционных статей себестоимости в общей величине стоимости незавершенного производства подекадно, помесячно или поквартально в зависимости от продолжительности производственного цикла и конкретных задач анализа. При этом целесообразно сравнение изучаемой структуры незавершенного производства с плановыми, нормативными или фактическими показателями за аналогичный предыдущий период в сопоставимой оценке.

Рассмотрим динамику структуры фактической стоимости незавершенного производства за квартал отчетного года по данным таблицы 17. Объем незавершенного производства по состоянию на начало каждого месяца, входящего в отчетный квартал, составляет 100%. По данным ведомости учета движения незавершенного производства определены удельные веса отдельных статей себестоимости в общем объеме незавершенного производства.

Таблица 17 Структура себестоимости незавершенного производства

Структура себестоимости незавершенного производства анализируется в следующей последовательности. Предварительно осуществляется общий обзор удельных весов статей себестоимости и изучается их динамика по рассматриваемым датам. Далее, выявляются типичные тенденции динамики себестоимости незавершенного производства, устойчиво действующие в течение анализируемого периода, и резкие изменения удельных весов, причины которых анализируются особо. Заработная плата производственных рабочих при сдельной или сдельно-премиальной системе оплаты труда начисляется по мере готовности продукции. Соответственно, повышение удельного веса заработной платы производственных рабочих с отчислениями на социальные нужды с 8,5% до 9,7% косвенно свидетельствует о положительной динамике увеличения готовности заделов готовой продукции. Однако необходимо изучить, не было ли в анализируемом периоде повышения тарифов и расценок за изготовление единицы продукции. Об увеличении готовности заделов говорит снижение в составе незавершенного производства доли материалов (с 52,3 до 49,0%) и покупных полуфабрикатов (с 18,1 до 16,9%). В таблице 18 отражены данные и проведен расчет обеспеченности заделами выпуска готовой продукции в комплектах или днях в разрезе отдельных производственных заказов. Для расчета необходимы данные оперативного бухгалтерского учета о величине нормативной заработной платы производственных рабочих в расчете на одно изделие и о сумме заработной платы производственных рабочих в составе себестоимости незавершенного производства. Тогда обеспеченность выпуска готовой продукции в комплектах определится как отношение суммы заработной платы производственных рабочих в незавершенном производстве к нормативной заработной плате на одно изделие. Зная технологическую потребность по каждому виду выпускаемой продукции в количестве комплектов, можно определить уровень фактического наличия комплектов как в отчетном, так и в предыдущем году, и показать динамику обеспеченности выпуска готовой продукции в комплектах.

Таблица 1 Средняя обеспеченность выпуска готовой продукции остатками (заделами) незавершенного производства

На анализируемом предприятии на конец отчетного года объем незавершенного производства составил 17040 тыс. р., доля заработной платы в незавершенном производстве - 11,4% или 1482 тыс. р. Нормативная заработная плата на изделие «АСН 5ВГ» равна 32178 р., а на изделие «АСН 8ВГ» -11986 р. Сумма заработной платы в незавершенном производстве распределяется по данным бухгалтерского учета между изделиями «АСН 5ВГ» и «АСН 8ВГ» следующим образом: 987218 руб. - заработная плата производственных рабочих с отчислениями на социальные нужды в составе себестоимости незавершенного производства по изделию «АСН 5ВГ», соответственно, 494782 руб - то же по изделию «АСН 8ВГ». В предыдущем году заработная плата производственных рабочих с отчислениями на социальные нужды распределялась между изделиями «АСН 5ВГ» и «АСН 8ВГ» в следующей пропорции: 567000 р. составляла заработная плата в незавершенном производстве по изделию «АСН 5ВГ» и 283000 р. - то же по изделию «АСН 8ВГ». Из данных таблицы 8 следует, что заделы по обоим изделиям увеличились как в комплектах, так и в днях. По техническим условиям производства изделий «АСН 5ВГ» и «АСН 8ВГ» по первому изделию требуется задел, равный 28 комплектам, по второму - 44 комплектам. Сопоставление данных отчетного года с величинами заделов по техническим условиям производства указанных изделий показывает, что по обоим изделиям в предыдущем году технологические требования обеспеченности комплектами выполнялись не полностью (по изделию «АСН 5ВГ» - на 62,9% = 17,6/28 × 100; по изделию «2» - на 53,6% = 23,6/44 × 100). В отчетном году по изделию «АСН 5ВГ» превышены нормативные требования по величине задела на 9,6% (30,7/28 × 100 - 100), а по изделию «АСН 8ВГ» не достигнуты нормативные требования (-6,1% =41,3/44 × 100 - 100). Доведение объемов незавершенного производства до технологически определенного уровня важно не только в рассмотренных выше аспектах, но и в аспекте обеспеченности заделами выпуска готовой продукции с учетом их комплектности по отдельным сборочным узлам и деталям. Для этого составляется график изготовления деталей и узлов по каждому изделию в натуральных показателях на каждый рабочий день, по которому ведется учет отклонений от нормальных заделов с указанием величин отклонений и виновных лиц.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.216.229 (0.011 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(17)

(17) - задел незавершенного производства, дн.;

- задел незавершенного производства, дн.; - производственная себестоимость незавершенного производства, р.;

- производственная себестоимость незавершенного производства, р.; - длительность периода (общее количество дней в году, принимаемое равным 360 дн.);

- длительность периода (общее количество дней в году, принимаемое равным 360 дн.); - объем выпущенной продукции в оценке по производственной себестоимости, р.

- объем выпущенной продукции в оценке по производственной себестоимости, р.